8日の日経平均は急落、638円(3.1%)安の19,737円となりました。上海総合株価指数の急落(5.9%安)を受けて、日本株にも外国人投資家の売りが波及しました。「上海株急落→中国景気悪化→日本の景気にも悪影響」という連想が働いた模様です。

上海株急落によって、日本に来る中国人観光客の「爆買い」が減る可能性はあります。ただし、日本経済全体の回復トレンドを変えるほどのインパクトはないと思います。日本の景気・企業業績の回復モメンタムはこれから強まっていくと考えていますので、日経平均2万円割れは、買いの好機と判断します。

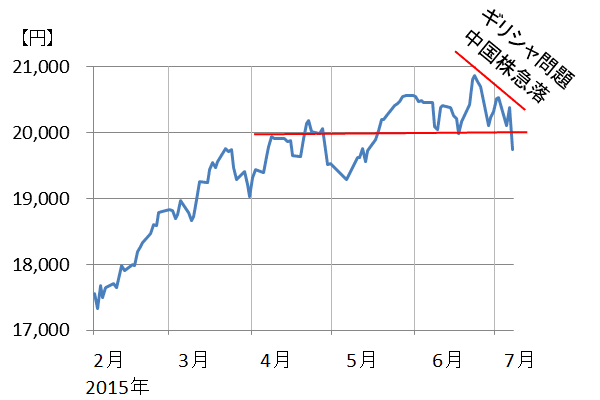

(1)日経平均2万円割れ、ギリシャより、中国の影響の方が大きかった

日経平均株価:2015年2月2日~7月8日

(楽天証券経済研究所が作成)

日経平均は6月半ば以降、ギリシャ問題の波及で売られ始めました。ただし、ギリシャ債務問題の日本経済への直接の影響が限定的であることがわかっていますので、日経平均2万円ではしっかり買いが入ってきていました。

ところが、昨日は、ギリシャへの不安ではなく、中国株急落にともなう中国経済への不安から日本株も売られました。地理的にも経済的にも、中国との結びつきが大きい日本への影響は大きいかもしれないという連想から、外国人投資家から強引な売りが入り、日経平均は一気に2万円を割れました。

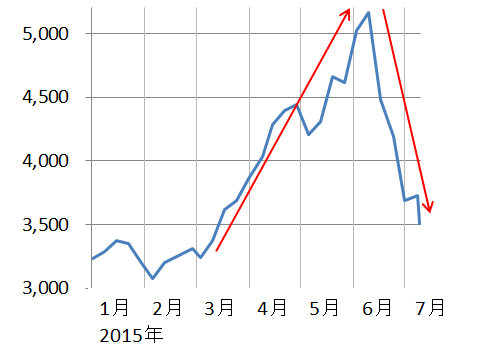

(2)上海株が急落

投機的な買いが集中して急騰していた上海株は、下げ始めると歯止めがかかりにくくなっています。今年3月からの急騰を、ほぼ全て帳消しにしました。

上海総合株価指数:2015年1月5日~7月8日

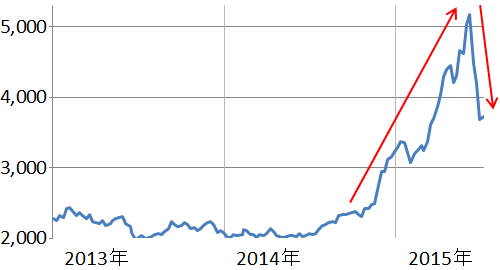

上海株は、昨年の10月から急騰を始めています。中国の金融緩和、信用取引の解禁、香港市場との相互乗り入れなど、中国政府の株価てこ入れ策が奏功して、急騰しました。ところが、短期間の急落で、昨年10月からの急騰のほぼ半分を帳消しにしました。

上海総合株価指数:2013年1月~2015年7月8日

(3)上海株急落で、海外へ直接の影響は少ない

上海株の急騰急落を演出したのは、中国の投機的な個人投資家です。参加者がほぼ中国国内に限られるので、海外金融市場への直接の影響は限られます。中国国内で、大きな損失をこうむった個人と、大きな利益を上げた個人が出たと思われます。北米の住宅バブル崩壊(サブプライムローン問題)や、ギリシャの債務問題のように、海外投資家まで巻き込んでダメージを与えることはないと考えられます。

上海株急落は、中国の個人消費の勢いをそぐ可能性はあります。ただし、大衆が富裕になり消費が勢いよく伸びている中国が、これだけで急激に景気悪化するとも考えられません。ただし、中国には、自動車生産や不動産開発に過剰投資が行われていた問題もあり、上海株急落をきっかけに、景気に減速感が出る可能性はあります。

(4)日本株は買い場との判断を継続します

中国と日本の経済関係は深いものの、今回の上海株急落で、中国景気へも日本景気へも、すぐに大きな影響があるとは考えていません。日経平均は買いの好機との判断を継続します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。