14日の日経平均は、▲194円の19,570円でした。大詰めを迎えている決算発表は、比較的良好な内容といえますが、日米欧で長期金利が反発していることが、日本および世界で株の上値を重くしています。

私は、世界的な金利上昇は、長期化しないと予想しています。金利上昇が続く間は、世界的に株の上値は抑えられますが、金利が反落するタイミングで、世界的に株が底打ちすると予想しています。

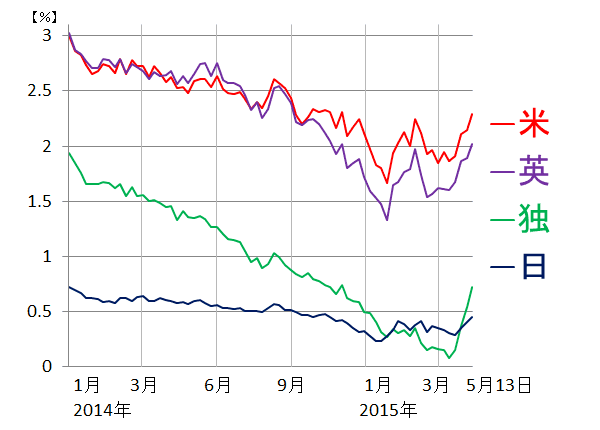

(1)世界的に長期金利が上昇

アメリカ・イギリス・ドイツ・日本の長期金利推移:2013年12月30日~2015年5月13日

(2)昨年まで世界的に金利が低下していた背景

以下の2つの要因によって金利低下が進んでいました。

- 世界的なインフレ率の低下

世界経済の成長率鈍化を反映し、近年、世界的にインフレ率が低下しつつありました。そこに、原油急落が追い討ちをかける形で、インフレ率の低下に拍車がかかりました。

- 世界的な金融緩和

日本銀行およびECB(欧州中央銀行)が、量的金融緩和を実施しています。米FRB(中央銀行)は、既に量的金融緩和は終了していますが、それでもまだ緩和的な状態(実質ゼロ金利)を続けています。

(3)今年に入ってから、長期金利が上昇に転じている背景

ドイツの長期金利は、ECBが追加の量的緩和を開始した3月に0.1%台まで下がりましたが、足元0.7%台まで急上昇しています。米長期金利も上昇基調にあり、米国株および世界の株価上昇を抑える要因となっています。

- 原油価格が反発、つれて、欧州などでインフレ率も底打ち

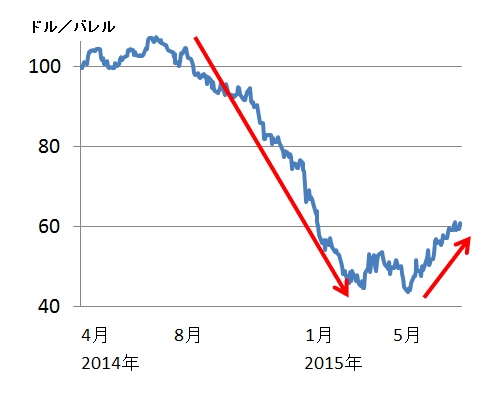

ニューヨークWTI原油先物(期近):2014年4月1日~2015年5月13日

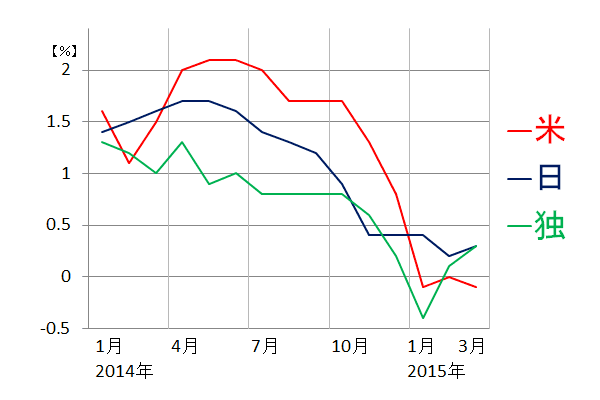

アメリカ・ドイツ・日本の消費者物価指数(総合指数)の前年比上昇率:2013年1月~2015年3月

- 欧州に景気回復の兆し、米景気は4月から持ち直し、日本も回復へ

昨年後半、欧州景気は急速に悪化しましたが、足元、底打ちの兆しが出ています。原油価格急落のメリットが欧州景気にも及び始めています。

米景気は1-3月に失速しましたが、4月以降、持ち直す見通しです。

日本の景気も回復に向かうと予想されます。 - 米FRBは利上げの方針を打ち出している

1-3月の米景気が減速したため、利上げ時期は9月以降に先延べとなる見込みですが、それでも、利上げを実施する方針は崩していません。

(4)世界的な金利上昇はいずれ頭打ちになると予想する理由

- 資源価格の反発はいつまでも続かないと予想

足元、原油など資源価格が反発しているのは「下げ過ぎの反動」と見ています。世界的な資源の供給過剰は簡単には解消しないので、いずれ上昇は頭打ちになると考えています。

- 世界経済の成長鈍化による世界的なインフレ率の低下は構造的

欧州景気に底打ちの兆しはありますが、本格的な景気回復にはつながらないと見ています。日本の景気も回復するものの、インフレ率の上昇は限定的になると予想しています。

- 世界的な金融緩和は長期化すると予想

米FRBは利上げするものの、アメリカのインフレ加速が見られなければ、利上げは早々に(1回か2回で)打ち止めになると予想しています。

<参考>景気・金利・株価の循環

株価を動かす要因で大きいのは、景気(企業業績)と金利です。近年は、金利の影響がより大きくなりつつあります。一般的に以下の関係が成り立ちます。

- 景気低下・金利低下 → 株価は底打ち

- 景気上昇・金利低下 → 株価は上昇加速

- 景気上昇・金利上昇 → 株価は反落

- 景気低下・金利上昇 → 株価は下げ加速

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。