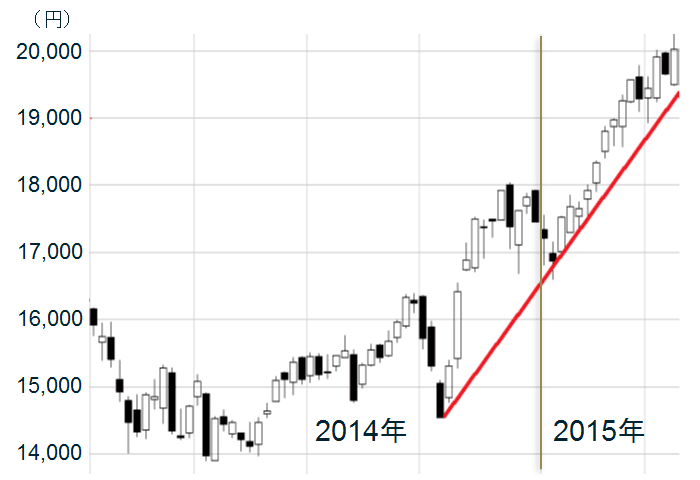

先週の日経平均は、1週間で368円上昇して、20,020円となりました。外国人投資家が買い、国内投資家が売る傾向が継続している模様です。今週の日経平均は材料待ちで、大きく動きにくいでしょう。

(1)株価を動かす材料は豊富だが、大型連休を控えて動きにくい

日経平均週足:2014年1月~2015年4月24日

(マーケットスピードより楽天証券経済研究所が作成)

日経平均は、昨年10月末に日銀が追加緩和を実施してから、急ピッチの上昇が続いています。原油安・円安の援軍もあって、景気・企業業績の回復期待が高まっていることが背景です。

ところが、足元、発表が始まった2015年3月期決算で示される、新年度(2016年3月期)の業績見通しは、いつものことながら、慎重(低め)の予想が多くなっています。市場の期待との乖離が大きいので、このまま日経平均が一本調子で上昇を続けるのは、難しくなってきていると思います。

米企業の業績モメンタムも1-3月は低下しています。NYダウの上値が重くなっていることも気がかりです。

ただし、日本・欧州で大規模な金融緩和が続いていること、中国も金融緩和に踏み込んでいることが、世界的な株式相場の上昇を生じています。唯一、米国が利上げを検討していることが、株式市場の懸念材料となっていますが、それでも、最近、世界的な金利・インフレ低下の波に押されて、ドル金利の先高感も少しずつ、低下してきています。

世界の株式市場は、こうした環境下、典型的な金融相場の様相を呈しています。金融相場によって上昇した株式市場が、そのまま上昇が正当化されるためには、企業業績の上昇が後から伴わなければなりません。日本の企業業績の回復が本当にこれから本格化するのか、市場は注視しているところです。

始まったばかりの決算発表での新年度予想が低めのことは、警戒材料となります。

(2)今週注目の経済指標

企業業績の発表と、金融政策の行方が、株式市場の二大注目ポイントです。佳境を迎える日米の1-3月決算と、金融政策の動向が注目されます。

まず、29日(水:日本は祭日)に発表される米FOMC(金融政策決定会合)の結果発表と、その後のイエレンFRB議長の記者会見で、今後の利上げについてどのような示唆が出るかが注目されます。

また、30日(木)の日銀の4月の経済・物価情勢の展望(展望レポート)も注目されます。消費者物価コア指数が4月以降にマイナスになる公算が高まったことを受け、日銀が追加緩和に含みを持たせた発言をするか、あるいは、追加緩和を完全に否定するかが、注目されます。

政治日程では、28日(火)の日米首脳会談が注目されます。景気指標では、29日発表予定の米1-3月GDP速報値、30日発表予定の日本の3月の鉱工業生産が注目されます。景気・金融政策の先行きを考えるための重要指標の発表の多い週となります。

(3)割高な株を売り、バリュー株を見直す流れが続く見込み

市場全体の急ピッチな上昇に警戒感が出る中で、これまでの上昇率が高かった銘柄を利益確定し、これまでの上昇率が低かったバリュー(割安)株を見直す流れが出ています。今週もその流れは続くと考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。