アメリカの景気指標にやや弱めの数字が増えてきたことを受け、目先、日経平均は上値が重い展開となりそうです。ただ、日経平均は年末に21,000円へ上昇すると予想しており、下げたところは買い場との判断を継続しています。

最近、為替の見通しについて質問を受けることが多くなったので、今日は、為替について考えていることを書きます。

(1)円安(ドル高)が進みにくくなった3つの理由

最近、円安が進みにくくなった背景に、以下の3つがあります。

- ドル金利の先高感がやや低下していること

- 現在の為替レートが購買力平価(企業物価)より、18%も円安水準にあること

- 日本の貿易赤字が急速に減少していること

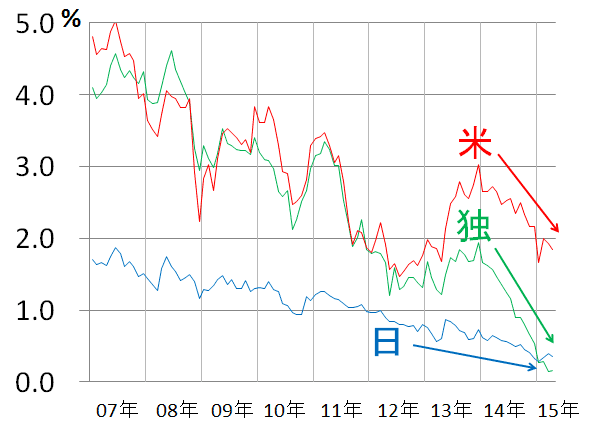

(2)ドル金利の先高感がやや低下

過去2年、急激な円安(ドル高)が進んだ理由で一番大きいのは、日米金融政策の方向性の違いです。日本がどんどん金融緩和を強化する中、アメリカは金融緩和を終了し、今年利上げを実施する見通しです。円金利が低下する中で、ドル金利に先高感があることが、円安(ドル高)の原動力となってきました。

実際、日銀が国債を大量に買い続けているため、円の長期金利(新発10年国債利回り)は0.4%前後まで低下しています。一方、アメリカは利上げをすれば短期金利(FFレート)が上昇し、つれて長期金利も上昇する可能性があります。

ところが、足元、米景気がさほど強くないとの指標が増え、アメリカの金利先高感が低下しています。さらに、昨年後半から、原油など資源価格が全面安となった効果で、世界的に低金利・低インフレが進んだことも、ドル金利の先高感を低下させています。それが、円安(ドル高)が進みにくくなる背景となっています。

日米独の長期金利(10年国債利回り)推移:2007年1月~2015年4月3日

(出所:ブルームバーグ)

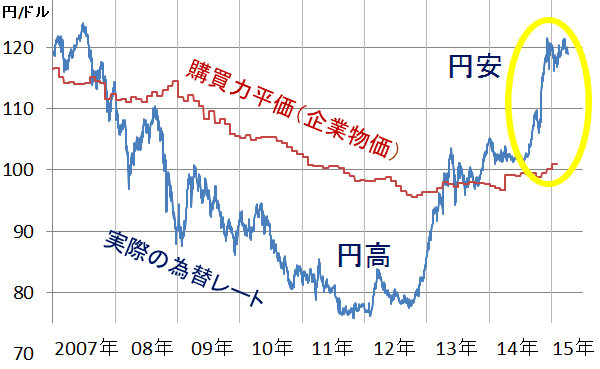

(3)購買力平価と比較して、既にかなり円安水準にある

ドル円為替レートは、長期的に、企業物価から計算した購買力平価に沿って動いています。公益財団法人国際通貨研究所によると、購買力平価(企業物価)は2015年1月時点で1ドル100.90円であり、4月3日時点の為替レート(1ドル118.98円)は、購買力平価と比べて約18%円安の水準にあります。

過去には、為替レートが購買力平価と比べて、最大20%程度まで円安にいったことがあります(1984年12月)。この時は、そこが円安のピークで、その後は円高に向かいました。なお、円高方向では、過去には購買力平価よりも30%程度まで円高が進んだことがありました(1987年12月・1995年12月)。

ドル円為替の購買力平価(企業物価)と実際の為替レート推移:2007年1月~2015年4月3日

(出所:公益財団法人国際通貨研究所)

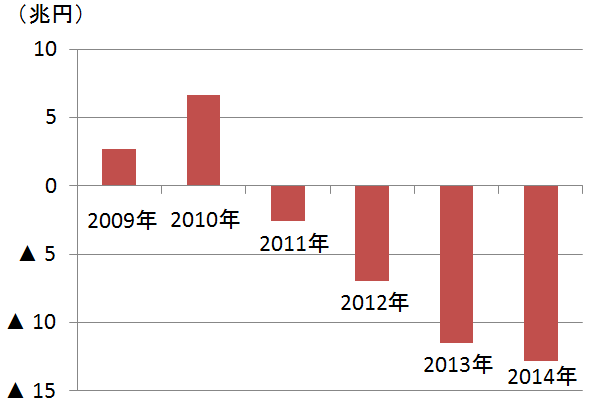

(4)日本の貿易赤字は、今後急速に減少すると予想される

財務省が3月18日に発表した2月の貿易統計速報(通関ベース)によると、日本の貿易収支は4,246億円の赤字でした。赤字額は、前年同期と比べて、47%減少しました。円安を受けて輸出が2.4%増えたこと、原油安を受けて輸入が3.6%減ったことが影響しました。

日本が輸入する原油価格が急落した恩恵で、私は、今年後半から来年にかけて日本の貿易収支は黒字に転換すると予想しています。

日本の貿易収支(通関ベース):2009年~2014年

(出所:財務省)

(5)今後のドル円為替レートの見通し

円安がどんどん進む環境ではなくなっていますが、逆に円高が進む条件も整っていません。当面、1ドル116円~122円の範囲で、方向感の出にくい相場が続くと予想しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。