12日の日経平均は一時19,008円まで上昇しました。大引けは前日比267円高の18,991円でした。日経平均は、アメリカの早期利上げ懸念で10日に一時18,557円まで下がりましたが、「下がったら買いたい」と待っている資金の多さを感じさせる力強い切り返しとなりました。

ただ、アメリカで早期利上げ懸念が高まっている影響もあり、日本株はこのまま一本調子の上昇にはならないと見ています。しばらく、19,000円前後でのもみ合いとなりそうです。

今日は、EUのアキレス腱となっているギリシャ問題を分析します。

(1)ギリシャの信用不安が再燃

ギリシャに、「緊縮財政放棄」を宣言する急進左派連合チプラス政権が誕生してから、過重債務をかかえるギリシャの信用不安が再燃しています。

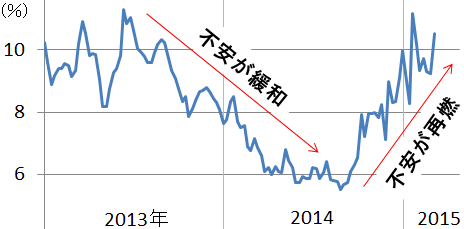

ギリシャ10年国債利回り推移:2013年1月~2015年3月10日)

(出所:ブルームバーグより楽天証券経済研究所が作成)

2014年半ばまで、ギリシャの信用不安は緩和しつつありました。緊縮財政を続けた効果で経常収支が黒字に転換することが見えつつあったからです。ところが、緊縮財政を拒否する政権誕生の見込みが高まった2014年後半から、不安が再燃しています。

(2)ギリシャを資金支援するドイツを、ギリシャが攻撃

「ドイツに対して1,620億ユーロ(約22兆円)を請求する権利がある」。先月チプラス政権が緊縮財政を求めるEUの盟主ドイツに攻撃的発言を始めたことに、世界が唖然としました。ギリシャは、どこまでポピュリズムに走るのでしょうか?

債務まみれのギリシャを支援し続けているEU、その中核にあって資金を出し続けているのがドイツです。にもかかわらず緊縮財政を迫るEUとドイツを公然と非難し、国民の人気を得て選挙に勝ったチプラス政権は、早速「ギリシャ人の誇りを守るために緊縮財政を放棄する」と宣言しました。さらに2月10日、第二次世界大戦中のナチス・ドイツによるギリシャ占領で被った損害の賠償を請求する方針をドイツに伝えました。

これを受けてドイツも態度を硬化させ、2月末のギリシャの銀行支援を延長しない可能性に言及しました。ギリシャの銀行は信用不安が高まり、預金を引き出す動きが広がりました。ギリシャも追い詰められた形で、財政改革のメニューを今後提出することに同意せざるを得なくなり、2月20日に何とか目先4カ月の資金支援延長を取り付けました。

(3)ギリシャ支援延長で、かえって混迷が深まる

ギリシャ支援延長は、問題の解決ではなく、先送りにすぎません。先送りによって、問題をさらに複雑にしてしまいました。

「我々の税金を使ってギリシャを支援し続けるのはやめろ」と、ドイツ国民はフラストレーションを積もらせています。一方、財政改革の約束をさせられたチプラス政権は、「選挙公約違反、国民を裏切った」とギリシャ国内から攻撃され始めています。支援延長は4ヶ月にすぎません。4ヵ月後に再び、ギリシャ問題が火を噴くリスクを残したままです。

わがままを言い続けるギリシャにEUが弱腰を続けることで、EUに新たなリスクも生まれています。ギリシャ同様に過重債務をかかえながら緊縮財政を続けている、他のEU諸国にギリシャ同様のポピュリズムが広がりかねないことです。「ギリシャだけゴネ得」と見られれば、緊縮財政に耐えているポルトガルやスペイン、イタリアからも、「緊縮反対」「反EU・反ドイツ」の大合唱が起こりかねません。今のところ、欧州各国はギリシャに批判的で、ギリシャは孤立しています。

(4)統一通貨ユーロの幻想

今になってみると、そもそも経済構造がまったく異なる欧州の国々が統一通貨を持てると考えたこと自体が幻想だったと思われます。

ギリシャ危機は、2008年の世界的な金融危機によって引き起こされたように見えますが、そうではありません。恒常的に財政赤字を続けてきたことから、危機の芽はそれ以前からありました。事態が悪化するまで問題が表面化しなかったのは、2001年以降、ギリシャが統一通貨ユーロを使用していたことが関係しています。

(2014年はIMF予想、出所:IMF)

もし、ギリシャがユーロに加盟せず、通貨ユーロを使用していなければ、ギリシャの通貨ドラクマは、2001年以降、経常赤字の拡大とともに、対ユーロ・対ドルでじりじりと下落し続けたはずです。通貨が下落すれば、輸入インフレが引き起こされ消費が抑えられます。一方、観光業・海運業など外貨をかせぐ自国産業は通貨安で活性化します。経常赤字拡大→通貨下落→経常赤字減少という「教科書的な為替調整機能」が働いていたはずでした。

ところが、ギリシャはユーロを使用し、ユーロは対ドルで上昇が続いたため、為替による調整機能が働きませんでした。ユーロを使い続けていた恩恵で、経常赤字を拡大させても通貨安による輸入インフレに見舞われることがありませんでした。それで、さらに経常赤字が拡大するという構造に陥っていました。

ギリシャと同じ問題を抱えたEU加盟国は他にもありました。それらの国をすべて相対的に経済が健全なドイツだけで支えていくのは、無理です。ギリシャ問題をいつまでも引きずると、統一通貨ユーロの矛盾がさらに拡大していくことになりかねません。

(5)ドイツのしたたかな計算

日本から、こうしたEUのドタバタを見ていると素朴な疑問にとらわれます。なぜ、ドイツは、ギリシャをEUから切り捨てる決断ができないのでしょうか?ギリシャを切り捨てるリスクは大きいが、切り捨てないリスクも同様に大きくなってきていると思われます。

ドイツは、ギリシャをEUに囲い込むことによってメリットも受けています。ギリシャをはじめとする信用不安国と通貨ユーロを共有しているおかげで、通貨ユーロには売り圧力がかかります。これは、輸出産業が強いドイツにとって大きなメリットです。ドイツは、ギリシャ支援で損しながら、通貨安ではメリットを取るしたたかな計算をしているように見えます。

もし、ギリシャをEUから切り捨てれば、通貨ユーロの信頼は二重に高まります。

- ギリシャ支援でロスが膨らむ不安が解消します。

- 切り捨てられたギリシャ経済の悲惨な姿を見て、他の過重債務国がさらにまじめに緊縮財政に取り組むようになると思われます。

(6)ギリシャ問題の今後の行方と、日本株への影響

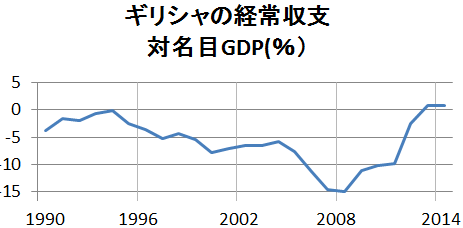

ギリシャは2009年に信用危機が表面化して以降、緊縮財政を続け、その効果で経常収支は改善しました。当時GDP比15%もの経常赤字を抱えていましたが、2014年は経常黒字の見込みです。その過程でギリシャ人の実質賃金は40%余り下がったと推定されます。相当苦しんで立ち直りつつあったのは事実です。ギリシャは緊縮財政疲れで、過激な反動が出ていますが、それでも最悪期よりは改善しています。

今後、EUとドイツは、ギリシャと難しい交渉を繰り返しながら、だらだらとギリシャ支援を続けていくことになりそうです。

なお、ギリシャ問題が、日本の経済や株に、直接与える影響は限定的と思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。