昨日から開かれている日銀の金融政策決定会合の結果が、今日、発表される予定です。「政策変更なし」と発表される公算大で、株式市場への影響は限定的でしょう。

市場の注目は、その後の黒田総裁の記者会見で、先行き追加緩和の可能性を匂わす発言があるかに向かっています。市場の追加緩和期待を高めるような発言があれば、円安・株高が進む可能性がありますが、今回は、そうした発言は出ないと予想されます。

(1)市場と対話するFRBとECB、日銀は?

FRB(アメリカの中央銀行)やECB(欧州中央銀行)は、金融政策の方針について、市場と対話することを重視しています。金融政策の変更で市場にショックを与えないように、政策変更の可能性を少しずつ市場に織り込ませる努力をしています。

昨年10月、米FRBはQEⅢ(量的緩和第三弾)を終了しました。これは、2年以上前から、何度も市場との対話を通じて市場に伝えてきたことなので、市場に驚きを与えることはありませんでした。ECBは今年の1月に量的緩和を導入しました。これも、事前に市場と対話しながら方針を伝えていたので、市場に驚きを与えることはありませんでした。

日銀も、欧米の中央銀行を見習って、市場と対話していく方針を打ち出しています。ただし、実態は、必ずしもそうなっていません。日銀は、かつて金融政策の方向性について、完全な秘密主義を貫いていました。近年は、昔に比べると政策に関する情報を出すようになってはいますが、それでもFRBやECBに比べると、秘密主義の側面が強いと言わざるを得ません。

(2)市場を驚かせることで日銀パワーを見せつけた昨年のサプライズ緩和

昨年10月末に実施した日銀の追加緩和は、「ウルトラ・サプライズ」と市場に受けとめられました。黒田総裁は、昨年6月頃から、市場で追加緩和期待が高まるたびに、「景気は順調に拡大しており追加緩和は必要ない」と繰り返してきました。追加緩和不要を繰り返し唱える黒田総裁を見て、市場に「黒田日銀はこれ以上の緩和をやる気がない」という認識が次第に浸透していきました。

そして誰も追加緩和を予測していなかった昨年10月末、日銀は突然、大規模追加緩和を発表しました。予想外の緩和発表で市場は大混乱におちいりました。為替市場で円安が急進し、日経平均が急騰しました。黒田総裁は、日銀パワーを市場に見せつけることで「追加緩和は大成功」という印象を与えることに成功しました。

(3)黒田総裁は1月から「追加緩和」に否定的な発言を繰り返しているが、本音は?

本日の会見で、黒田総裁は追加緩和について「今はやる必要はない。先行き必要になればやる」という従来の発言を繰り返すことが予想されます。もう少し踏み込んで追加緩和のやり方や時期などに触れれば、市場で株高・円安が進む可能性もありますが、今回は見込み薄です。

なぜならば、日銀は、2016年度にインフレ率2.2%が達成できるという見通しを公表しているからです。2015年度のインフレ率見通しは1%まで下げましたが、「景気は順調に回復しており2016年度にはインフレ率が2.2%まで上昇」という見通しを維持しています。したがって追加緩和は必要ないというスタンスです。

ただし、日銀の景気見通しをよく読むと、2016年度のインフレ率2.2%達成には、以下の前提条件がついています。「原油価格(ドバイ)については、1バレル55ドルを出発点に、見通し期間の終盤にかけて70ドル程度に緩やかに上昇していくと想定している。その場合の消費者物価指数(除く生鮮食品)におけるエネルギー価格の寄与度は、2015年度で-0.7~-0.8%ポイント程度、2016年度で+0.1~+0.2%ポイント程度と試算される」。

技術革新の成果で、シェール層や深海からも原油がとれるようになった今日、原油は構造的な供給過剰になっています。原油価格が日銀の予想通りに上昇しないと、また来年日銀は、インフレ目標未達の言い訳をしなければならなくなるでしょう。

黒田総裁の本音がどこにあるのか、見通すのは難しいところです。追加緩和はないという認識が十分に浸透するのを待ってから、また追加緩和を発表するという可能性も、否定できません。

(4)超過準備預金へのマイナス金利導入もあり得ると予想

「追加緩和」のやり方は、いろいろあります。従来のように、「国債の買い取り額を大幅に増やす」のが難しくなっているのは事実ですが、それでも、やれることはまだたくさんあります。日銀は、民間銀行が中央銀行に預ける超過準備預金(法定準備預金を超える預け入れ額)に付利していますが、この付利を廃止する、あるいは欧州のようにマイナス金利を導入することは検討に値します。日銀が量的緩和で市中に流したお金のかなりの部分が、現在、超過準備預金の形で日銀に還流しているからです。マイナス金利を導入すれば、日銀への資金還流が減り、量的緩和の実効性が上がると考えられます。

私は、黒田総裁は、さまざまな追加緩和策を検討しつつ、その実行については、マーケットに大きな驚きを与えられるタイミングを慎重に見計らっているのではないかと考えています。

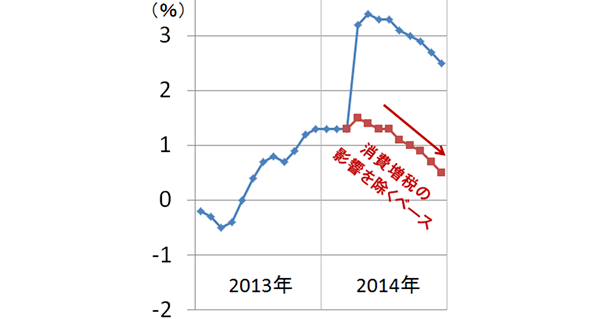

(5)低下が続くインフレ率

消費者物価指数(除く生鮮食品)の上昇率は、消費税引き上げの影響(推定2%)を除くベースで、昨年12月時点で前年比+0.5%まで縮小しています。日銀がターゲットとしている2%インフレの実現は遠ざかっています。

消費者物価指数の上昇率(生鮮食品を除くコア):2013年1月~2014年12月)

(出所:総務省資料より楽天証券経済研究所が作成)

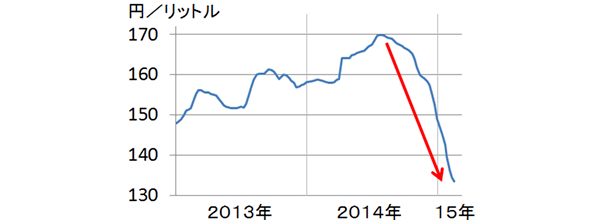

原油急落の影響を受けて、国内のガソリン価格が大きく下がりました。今後、原油急落が波及して、さまざまな分野に値下がりが広がることが予想されます。電力料金も、年後半には下げに転じると予想しています。

レギュラーガソリン小売価格(税込み)全国平均:2012年12月25日~2015年2月9日

(出所:資源エネルギー庁)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。