先週の日経平均は、1週間で264円上昇して17,913円となりました。1月の米雇用統計が強かったことをきっかけに、一時1ドル120円まで円安が進んだことが好感されました。

今週の日経平均は、再び18,000円台に乗せると予想しています。為替は1ドル118.59円(日本時間2月16日午前7時10分現在)とやや円高に戻っていますが、日本の景気・企業業績が回復に向かう兆しが出ていることが、株価の上昇につながると考えています。日経平均は、今週も一進一退を繰り返しながら、徐々に下値を切り上げていくと予想しています。

(1)1月に日経平均が下がった原因を振り返り

12月末~1月前半に日経平均が下がったのは、国内要因ではなく、海外要因によるものです。売買主体で見ると、外国人投資家が1月5~15日に、日本株を8,853億円売り越したために、日経平均は下落しました。海外発の不安材料に反応して、外国人投資家が日本株を売り、それで日経平均が下がったといえます。

外国人売りを招いた不安材料は、以下の3点です。

- 逆オイル・ショック懸念

- 欧州の不安(景気悪化が続く欧州で、ギリシャ信用不安が再燃)

- 地政学リスク(イスラム国・ウクライナ)

(2)逆オイル・ショック不安は残るが、原油安のプラス効果にも目が向かう

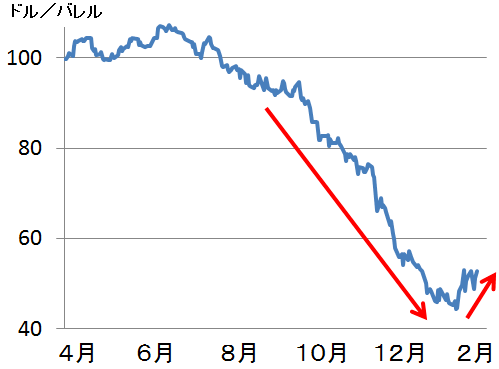

原油価格の下げがあまりに急ピッチであったため、世界景気が一時的に悪化する不安を生じました。資源国(ロシア・ブラジル・中東など)の景気悪化や、資源関連産業の業績悪化が、株式市場の不安材料となりました。

原油価格の下落は、日本・米国・欧州・中国・インドなどにとってプラスで、最終的に世界景気を押し上げる効果があると考えています。それでも、短期的には原油下落ピッチがあまりにも速いことのマイナス効果に焦点が当たりました。

エネルギー安で大きなメリットを受ける米国でも、短期的にはシェールオイル掘削業者に破綻が出てきていることや、石油産業の業績が急に悪化していることが不安材料と捉えられ、1月前半はNYダウが下落しました。

ただし、足元、WTI原油先物の下げが一服したこと、1月の米雇用統計がポジティブ・サプライズであったことを好感し、米景気への不安は薄れ、1月後半はNYダウも反発しました。1月後半は、外国人投資家による日本株への売りが減少し、日本株も反発しました。

ニューヨークWTI原油先物(期近)2014年4月1日~2015年2月13日

(3)欧州の不安は残るが、ギリシャ問題の日本への直接の影響は小さい

ギリシャで1月に誕生した急進左派連合によるチプラス新政権が、緊縮財政を止めることを宣言していることから、ギリシャの信用不安が再燃しました。さらに、ギリシャに緊縮財政を求めるEUの盟主ドイツに対して攻撃的発言を始めたことが、問題を深刻にしています。

チプラス新政権が10日、第二次世界大戦中のナチス・ドイツによるギリシャ占領で被った損害の賠償を請求する方針をドイツに伝えたことが波紋を広げています。チプラス政権は、ドイツに対して1,620億ユーロ(約22兆円)を請求する権利があると主張しています。

ギリシャを巡るEUの混迷は、長引く気配です。ただし、ギリシャ不安が、日本経済に与える影響は限定的と考えられます。

ギリシャの不安再燃は、為替市場で通貨ユーロが売られる原因となりました。1月にECB(欧州中央銀行)が量的緩和を開始したことに、ギリシャ不安が絡み、1月に通貨ユーロは、ドルなど主要通貨に対して全面安となりました。

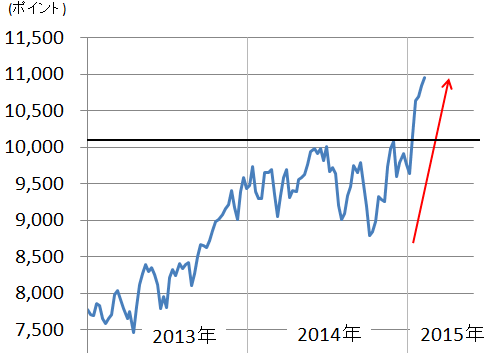

通貨ユーロの急落は、輸出産業が強いドイツに追い風です。世界の株式市場では、ギリシャ問題に悩むドイツを尻目に、通貨安で恩恵を受けるドイツ株を買っていきました。その結果、2015年に入ってからNYダウ・日経平均が上値を抑えられている間に、ドイツDAX指数は、高値を更新しています。

ドイツDAX指数の動き:2013年1月2日~2015年2月13日

世界の短期マネーは、1月にドイツ株を中心に欧州株を買い増しています。日本株を売って欧州株に資金を移した筋もあったと考えられます。

ギリシャ問題の日本経済への直接の影響は限定的ですが、ギリシャ問題が誘発した通貨ユーロ安によって、欧州株へ資金を移すマネーが増えたことが、日本株が売られる間接的要因となった面があります。

(4)日本の企業業績拡大を評価する局面へ

日本の景気・企業業績は、停滞局面を脱し、徐々に回復色が強まってくると考えています。その兆しが、いろいろなところに現れています。10-12月決算の発表はほぼ完了しました。足元の業績回復はまだ鈍いですが、原油安・円安の追い風を受けて先行き回復が強まる手ごたえは得られました。

世界経済に対する不安はまだ払拭されませんが、日経平均は、手探りで、徐々に下値を切り上げる展開が続くと予想しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。