今日のポイント

- 14日、市場予想通り、米FRBが利上げを実施。今後の金融政策について、イエレンFRB議長はタカ派トーンのメッセージを出したが、米景気指標がやや軟化しつつあることから、市場は、引き締め継続に懐疑的。

- 今後の米金融政策の方向性が不透明なため、日経平均・ドル円とも、明確なトレンドは出なかった。日経平均は目先、2万円を中心としたボックスで推移する見込み。

(1)消化不足の米利上げ、FRBはタカ派だが市場は懐疑的

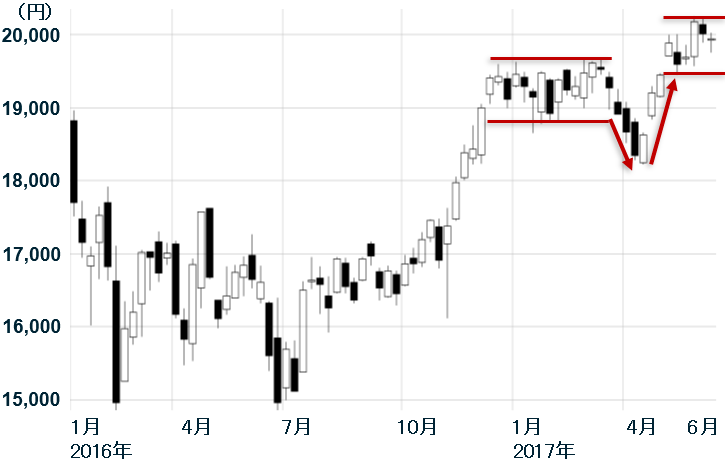

先週の日経平均は1週間で70円下がり、19,943円となりました。14日に市場予想通り、0.25%の米利上げが実施されましたが、日経平均・NYダウとも大きくは動きませんでした。

日経平均週足:2016年1月4日―2017年6月16日

(注:楽天証券マーケットスピードより作成)

日経平均はしばらく、2万円を中心としたボックス圏で推移しそうです。米利上げ後に、円安、または、円高の、どちらかのトレンドが出る可能性もありました。しかし、結果的に、米利上げは、トレンドを出すのに十分な材料とはなりませんでした。

利上げ実施前、市場で注目されていたのは、利上げの有無ではありませんでした。利上げはほぼ確実と見られていました。注目されていたのは、ここで利上げ打ち止め感が出るか、あるいは、さらに利上げがどんどん進むと見られるかでした。結果的には、どちらだか、わかりにくい状況となりました。

米FRBは、タカ派(金融引き締めに積極的)姿勢を示したと言えます。ところが、米景気指標がやや軟化しているため、市場は、引き締め継続が可能か、懐疑的でした。

(2)イエレン米FRB議長はタカ派姿勢を示す

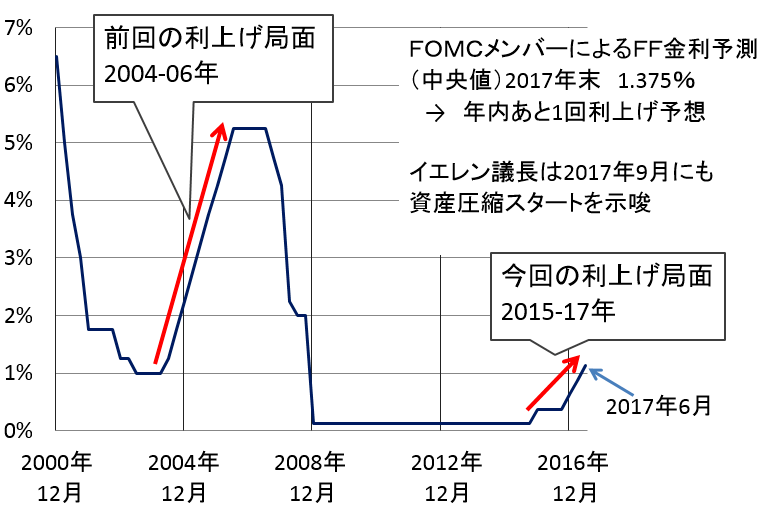

FOMC(米金融政策決定会合)メンバー17名による将来のFF金利予測(中央値)によると、今年、あと1回(0.25%の)利上げが見込まれています。それだけでは、利上げに一旦打ち止め感が出る可能性もありました。

今回、タカ派姿勢ととれるのは、米FRBが、保有資産(米国債)の縮小方針まで示したことです。イエレンFRB議長は、早ければ9月にも保有資産の縮小を開始する可能性を示唆しました。

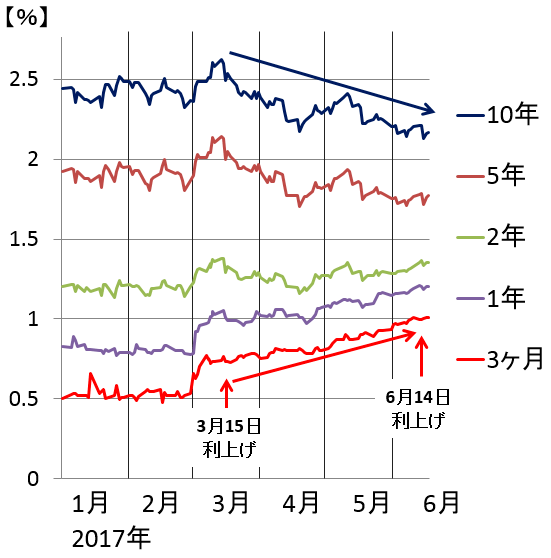

これまで、米FRBが利上げを続けても、短期金利が上がるだけで、長期金利は上がってきませんでした。

米長短金利の動き:2016年末―2017年6月16日

(注:楽天証券経済研究所が作成)

米FRBが大量の米国債を保有したままである(保有している米国債が償還されたら同額の国債を買い付け、国債保有額が変わらないようにしている)ことが、米長期金利が上がりにくい理由と考えられています。米FRBが、米国債の保有額を減らす(保有している国債が償還されても、償還額より少ない金額の米国債しか購入しない)と、米長期金利に上昇圧力が働く可能性もあります。

米政策金利(FF金利)の推移:2000年12月―2017年6月

(注:ブルームバーグより楽天証券経済研究所が作成)

(3)米インフレ率が低下、市場は金融引き締め継続が可能か懐疑的

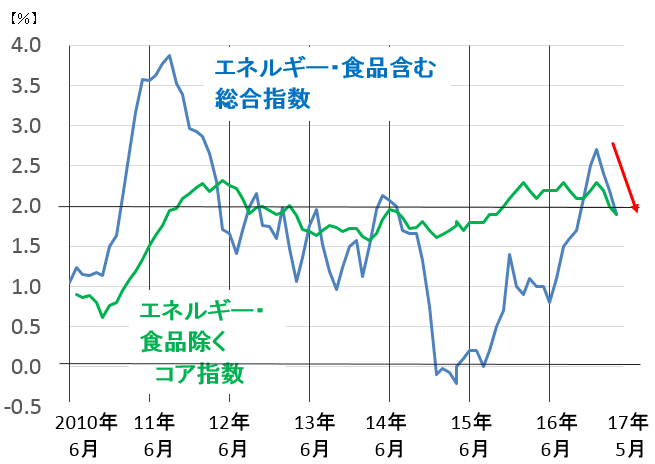

米利上げ実施後も、短期金利だけ上がり、長期金利は2.2%前後で大きく動いていません。イエレンFRB議長はタカ派ととれる発言をしたものの、当日発表された米CPI(消費者物価指数)上昇率が低下下したこと、最近発表される米景気指標がやや軟化していることから、市場は、FRBが示した金融引き締めが実行可能か、懐疑的と言えます。

米CPI(消費者物価指数)上昇率(前年比):2010年6月―2017年5月

(注:ブルームバーグより楽天証券経済研究所が作成)

CPIはエネルギー・食品を除くコア指数と、すべて含む総合指数が発表されています。総合指数は、原油価格が乱高下することによって、大きく変動していますが、コア指数は相対的に安定しています。

金融政策を決める上で重視されているのは、コア指数の方です。米FRBは、コア指数で安定的に2%以上になることを、目指しています。2017年5月は、コア指数が2%を下回ったことが注目されました。米景気がやや減速し、インフレ率も低下してきていることから、金融引き締め継続が、難しくなると考えられました。

(4)ドル円は、低調な米景気指標を見て円高が進んだ後、タカ派トーンのFRBに反応して円安に

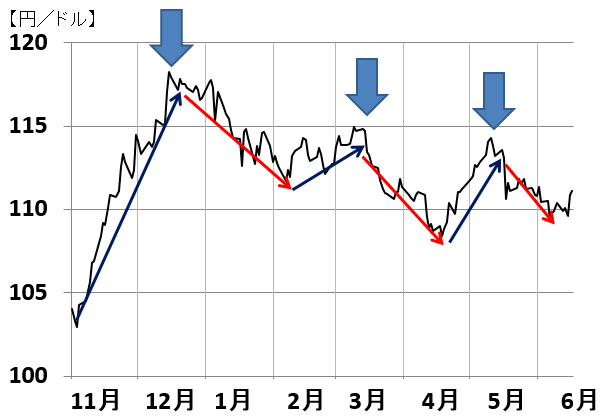

ドル円為替レートの動き:2016年11月1日―2017年6月16日

(注:楽天証券経済研究所が作成)

上のグラフを見ると、昨年11月以降、ドル円為替の動きには、三つの山(青矢印をつけた所)があることがわかります。昨年12月と、今年3月のところにつけた山は、まさに米利上げが実施されたタイミングです。利上げを織り込んで、ドル高(円安)が進み、利上げ実施後は、ドル安(円高)に転じていることがわかります。

ドル円チャートの、三つ目の山(2017年5月)を見てください。これは、6月14日の利上げ確率が9割以上となったところでつけた山です。つまり、金融市場では、ここで利上げが織り込み済みとなったわけです。それ以降、ドル安(円高)が進んでいます。

これは、為替市場が、14日に利上げが実施されることも、その後、利上げ打ち止め感が出ることも、両方とも先に織り込んでいることを示していると、考えられます。

実際には、利上げに打ち止め感が出たわけではありません。米FRBはタカ派トーンのメッセージを出しました。ところが、市場は懐疑的です。どちらつかずの宙ぶらりんの状態となったままなので、為替も明確な方向感なしのままとなりました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。