今日のポイント

- トランプ期待の剥落で米長期金利が低下し、米ドルは下落。円高気味の為替は日本株の重石となる。日米欧の期待インフレ率の低下で、長期金利は目先上昇しにくい状況。

- 国内の業績好調は株価の下支え。法人企業統計で発表された1-3月期の全産業・経常利益は円高のなかで26.6%の増益。「業績改善を加味した株価の割安感」に注目。

- ロシアゲート疑惑を巡るコミー前FBI長官の議会公聴会、英国の議会選挙結果に対する為替の反応に注目。材料の出方次第で日経平均を乱高下させる可能性があり要警戒。

(1)追い詰められるトランプ大統領とドル下落

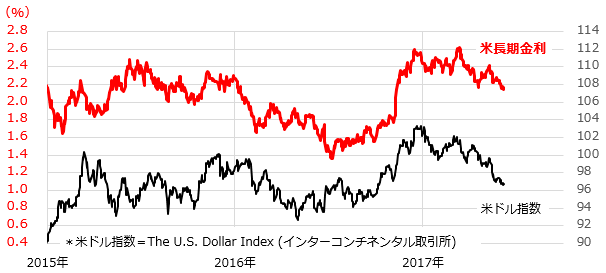

米国市場では、トランプ政治の混迷で政策期待はほぼ剥落。「トランプ相場」はいったん終焉した感があります。ロシアゲート疑惑を巡り、コミーFBI(連邦捜査局)長官を更迭したことが「司法妨害」の疑いを強めており、「パリ協定」(地球温暖化対策の国際的協定)からの離脱を独断的に宣言したことも内外で非難され、身内(政権内部や行政)からも批判が相次いでいます。「政治素人による暴走の連鎖」で追い込まれたトランプ大統領に、市場が期待する税制改革、規制緩和、インフラ投資計画などの景気対策を議会と調整して実現していく政治力は感じられません。こうした状況を受け、米長期金利は低下しており、ドル(米ドル指数)も下落しています(図表1)。ドルの下落が主導して、ドル円は110円を割り込む円高となっており、日経平均の上値を抑える展開となっています。

図表1:米長期金利(10年債利回り)と米ドル指数

(出所: Bloombergのデータより楽天証券経済研究所作成(2017年6月8日))

(2)インフレ期待の低下は「コナンドラム(謎)」?

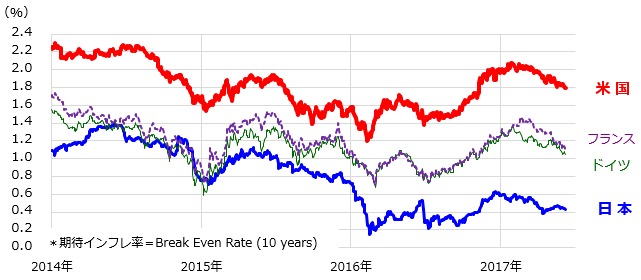

来週13-14日に開催されるFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)が追加利上げを決定する見通しです。複数の米経済指標が「ソフトパッチ(一時的な景気減速)」を示唆したものの、金融当局には「金利の正常化(超低金利環境の是正)」を続け、将来の景気悪化や突発的事象に応じる「利下げ余地」を確保していきたい意向が感じられます。一方、米国を中心に先進国の長期金利は低下傾向となっています。この背景として、市場の「期待インフレ率」が低下傾向を示している事象に注目です(図表2)。景気が回復(失業率は低下)しているなかでの長期金利(期待インフレ率の低下は、市場で「コナンドラム(謎)」と呼ばれています。コナンドラム(conundrum)とは、2006年1月に退任した第13代FRB議長アラン・グリーンスパン氏の言葉です。FRBが、2004年6月から17回も利上げを実施したにも関わらず、長期金利(10年国債利回り)が一向に上昇しなかったことをグリーンスパン氏が独特な言い回しで表現して有名になりました。

図表2:日米欧の期待インフレ率

(注:出所: Bloombergのデータより楽天証券経済研究所作成(2017年6月8日))

世界景気が緩やかに回復しているなか、日米欧で期待インフレ率が低下している要因としては、トランプ期待の剥落(前出)に加え、経済のグローバル化、IT(情報技術)化、先進国の少子高齢化、潜在成長率の低下、利上げ効果の先取りなどが挙げられています。かつてより物価が上昇しにくくなった構造変化との見方が有力です。なお、FRBが2015年12月、16年12月、17年3月に利上げをするたびに米長期金利は低下。日経平均が下落した記憶も根強く残っていると思われます。景気回復と金利低下の組み合わせは株式にとり好環境ですが、円高気味の為替相場は、日経平均の上値を抑えやすい要因です。

(3)好業績見通しは国内株式の支え

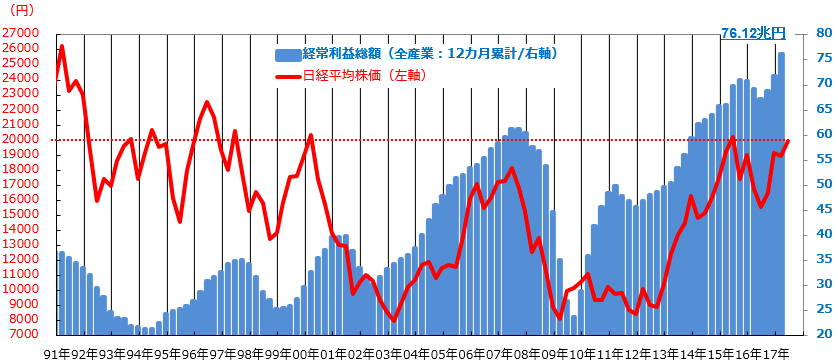

一方、国内株式を下支えしているのが企業業績の好調です。実際、日経平均が2万円を突破した契機となったのは、6月1日朝に発表された法人企業統計での業績好調でした。財務省の発表によると、1-3月期の金融・保険業を除く全産業の経常利益は20.1兆円と前年同期比で26.6%増益。同時期としては過去最高益を記録しました。特に注目は、1-3月期に為替が円高となったなかでの大幅増益でした。1-3月期は設備投資も前年同期比で4.5%増加(2四半期連続増加)しました。海外経済の持ち直しで外需が回復し、企業が生産能力増強の動きを加速したことが示されています。図表3でみる通り、12ヵ月累計(過去1年)の経常利益は76.1兆円と前年同期比で10.0%増益となりました。経常利益と日経平均の推移を長期で振り返ると、業績が好調だった局面で株高が示現しやすい傾向があります。経常利益の水準と方向感のみで日経平均の行方を占えば、2万円前後の平均株価は一つの節目ではあっても、単なる「通過点」にもみえます。

図表3:国内の業績動向(1)-全産業・経常利益(法人企業統計)

(注:経常利益総額は全産業ベース(2017年1-3月期まで)、

出所;財務省発表「法人企業統計」より楽天証券経済研究所作成)

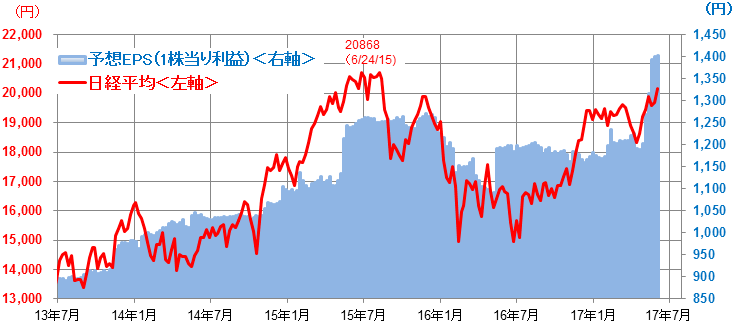

実際、日経平均をベースにした予想EPS(1株当り利益)は1,400円を突破して過去最高水準に拡大しました(図表4)。現在の予想PER(株価収益率)は14.2倍で、アベノミクス相場(2013年)以降における日経平均の予想PERレンジ(算術平均±1σ(標準偏差))であった「14.0倍から17.4倍(生起確率=7割弱)」の下限に位置しています。ただ、予想PERが再拡大する(株式の要求リスクプレミアムが低下する=株式投資への選好が強まる)には、ドル円相場の反転上昇が必要となりそうです。株式市場は、気まぐれで切り替えも早い特徴があります。トランプ大統領の危機をリスクとみなさず(あるいは織り込んでしまい)、「トランプ大統領の危機→大統領弾劾・辞任シナリオ浮上→ペンス副大統領の大統領昇格→共和党政治の安定→来年秋の中間選挙を睨み共和党が税制改革や規制緩和を実施」との見方に繋がり、米長期金利とドル円が持ち直す可能性があります。そうなれば、業績改善を加味した日本株のバリュー(割安)感が見直される可能性が高いと考えています。

図表4:国内の業績動向(2)-日経平均株価と予想EPS

(注:予想EPS(1株当り利益)はQUICK算出、

出所:Bloombergのデータより楽天証券経済研究所作成(6月2日))

(4)コミー氏の議会証言と英国の総選挙は波乱要因か

8日は、米国ではロシアゲート疑惑を巡るコミー前FBI長官の議会公聴会が、英国では総選挙が実施されました。9日の日本市場では、英国の選挙結果に対する為替(英ポンドや円)相場の反応次第で、日経平均が乱高下する可能性がありますので注意が必要です。

<日本時間9日午前6時時点>

*コミー前FBI長官の議会証言:

トランプ大統領が、フリン前大統領補佐官に対する捜査を終了するよう望んだことや、大統領への忠誠を求めた事実が明らかとなりました。また、5月9日に解任されたことについて、「(指導力不足などの解任理由は)ウソだ」と断言しました。ただ、コミー氏の証言原稿が前日に公表されていたことで、市場の驚きとはなりませんでした。大統領の行為が司法(捜査)妨害となるか否かは、モラー特別検察官が率いる司法の判断に委ねられる方向です。

*英国総選挙の動向:

最新の報道によると、メイ首相が率いる保守党は、野党最大の労働党に猛追されたものの、やや優勢を保っていました。とは言うものの、保守党の獲得議席が議会の過半数を得られない場合、EU(欧州連合)離脱に向けた交渉力が弱まる可能性があります。ただ、昨年6月の国民投票(BREXIT)と比較すると、世界市場への影響は限定的と考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。