はじめに

新年度入りとなった今回のアンケート実施期間は4月25日(月)~4月27日(水)でした。

2016年4月末の日経平均は16,666円で取引を終えました。前月末(16,758円)比では90円ほどの小幅安にとどまり、月足ベースでは大きく動いていないように見えますが、月間の値幅(高値と安値の差)は2,100円を超えていましたので、かなりボラタイルな相場地合いだったと言えます。

月間の展開を振り返ると、「日銀に始まり、日銀に終わる」展開でした。冴えない内容の日銀短観を受けた月初の株式市場は大きく下落し、日経平均は15,500円割れの場面がありました。短観で公表された想定為替レート(ドル/円、大企業)が足元の為替水準よりも円安だったことで、企業業績への警戒が高まったためと思われます。

下げ止まった後は、月末の日銀金融政策会合での追加金融緩和期待、いわゆる「日銀プレイ」によって、今度は16,758円まで駆け上がる展開に転じましたが、結局、実際の会合では追加緩和は見送られ、再び下落して取引を終えました。日銀会合の結果公表日でもあった月末(28日)の下げ幅は今年4番目、値幅は今年最大でした。

今回のアンケートですが、日経平均の見通しについては、1カ月先DIがやや改善する一方で、3カ月先DIはマイナスに転じており、先行きに対する警戒感が感じられる結果となりました。また、為替の見通しについては、米ドル/円、ユーロ/円、豪ドル/円の全てにおいて、前回調査に比べて円安見通しに傾いてはいますが、依然として円高見通しの強さも窺える結果となっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「先行き不安は根強い」

-

Q1: 4月25日と1カ月後の日経平均の見通し DI= ▲ 2.11

(3月28日と1カ月後の日経平均の見通し DI= ▲ 3.28) -

Q2: 4月25日と3カ月後の日経平均の見通し DI= ▲ 2.97

(3月28日と3カ月後の日経平均の見通し DI= 0.17)

今回の日経平均の見通しは、1カ月先のDIがマイナス2.11、3カ月先のDIがマイナス2.97となりました。前回調査は、マイナス3.48と0.17でしたので、1カ月先DIはやや改善する一方、3カ月先DIについては悪化に転じる結果となりました。

アンケート実施期間の日経平均は、日銀の金融政策決定会合の結果公表前による「日銀プレイ」によって上昇していたタイミングでもありました。今回の結果からは、「短期的には追加金融緩和期待で相場が持ち直しそうだが、これから本格化する国内企業の決算および業績見通しへの期待も盛り上がらず、中長期的にはまだ楽観視できない」といった投資家心理が読み取れそうです。

少し気になるのは、日経平均自体は日銀プレイによって短期間のうちに1,000円以上も値を伸ばしたのですが、1カ月先DIの改善幅は追加金融緩和が期待されていた割にあまり大きくなかったことです。市場では金融政策の限界論も囁かれていますが、さらなる相場基調の強化には、金融政策以外の「プラスα」が求められているのは確かなようです。

5月下旬から6月にかけては、伊勢志摩サミットやメジャーSQ、日米の金融政策会合などのイベントが多いほか、国内議会選挙や米国大統領選のスケジュールに合わせて政策面も注目されやすい時期となるため、経済政策への期待及び観測が買い材料となる場面が想定されます。こうした動きが「プラスα」になるのかが注目されます。

また、株価水準の面でも、年初からの日経平均は米NYダウなどの海外株価指数と比べると出遅れています。ただ、こちらに関しては、「今後の海外にキャッチアップしていく」というシナリオは描きにくくなっています。株価はリクツの上では、「企業の稼ぐ力(EPS)×投資家の評価・期待(PER)」で決まるという見方がありますが、少なくとも決算見極めムードの中ではバリュエーション面で買い進めにくいというのが現状のようです。

そのため、「プラスα」の材料が企業業績の上振れ期待に結びつけられなければ、上値も限定的にとどまりやすく、日経平均は短期的なムードに左右されながら、2月の高値(17,905円)と安値(14,865円)のレンジ内で落ち着きどころを探る展開がメインシナリオとして想定できそうです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

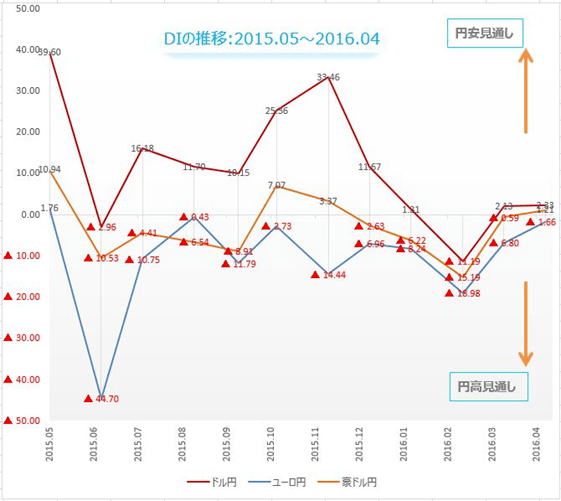

2.為替相場の見通し:円高相場の中で、円安見通し増える

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

| 4月25日 | DI= 2.33 | DI=▲ 1.66 | DI= 1.21 |

| 3月28日 | DI= 2.13 | DI=▲ 6.80 | DI=▲ 0.59 |

楽天DIとは、ドル円、ユーロ円、豪ドル円について、投資家の今後1ヵ月の相場見通しを指数化したものです。プラスならば円安見通し、マイナスならば円高見通しが多いことを意味します。

楽天DIの4月の結果は、ドル円+2.13(前回+2.13)、ユーロ円-1.66(前回-6.8)、豪ドル円+1.21(前回-0.59)でした。

いずれの通貨もDIは中立に近く、明確な相場観は見えません。特徴的なのは、年初から14円以上も円高が進んでいるにもかかわらず、円安見通しは逆に3月に比べて増えていることです。

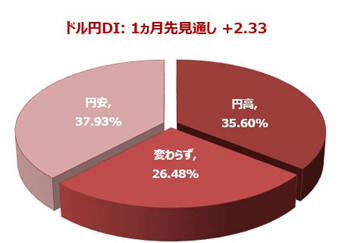

ドル円:円安見通し優勢。

ドル円の見通しは、回答者全体の約38%が、今後1ヵ月で現在よりドル高・円安に戻ると考えています。

また、約35%は逆に円高が進むとの見通しを持っています。

円安見通しの割合から円高見通しの割合を引いたDIは、先月よりもプラス幅がやや拡大して、+2.33になりました。

DIは2ヵ月連続でプラスとなりましたが、全体としては、円高見通しと円安見通しがほぼ拮抗している状況です。

4月のドル円は、28日の日銀会合後に急激かつ大幅な円高が再発して、2014年9月10日以来となる106.26円まで下落しました。1ヵ月で6.30円も円高が進んだことになりますが、その内の5円は最後の2日間の出来事でした。

もっとも、アンケートの実施日はFOMCと日銀会合が開かれる前で、しかもちょうど日銀追加緩和を期待させるような一部報道が出て、ドル円が109円台後半から111.80円まで一気に円安になったタイミングと重なったため、円安見通しに急きょ転向した人もいたかと思います。

とはいえ、ドル円が年初から4月末時点15円以上も下げている相場で、なおDIがプラスなのは、よほど円安に対して楽観的なのか、あるいは円安相場観に固執して切り替えられない人が少なからずいるということでしょう。ドル円DIは、逆張り指標として見るべきかもしれません。

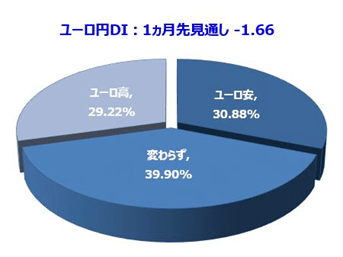

ユーロ円:円高見通し減り、ほぼ中立に。

ユーロ円の見通しは、回答者全体の約31%が今後1ヵ月で、現在より円高・ユーロ安が進むと考えています。円安になるとの見通しは約29%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、マイナス幅がさらに縮んで、-1.66になりました。ユーロ高見通しがユーロ安見通しとほぼ五分五分になるまで増えたことになります。

ユーロ円相場を決めるのは、ECBではなく、FOMCと日銀といってよいでしょう。

米再利上げ見通しが強まるとユーロ安、日銀が動かなければ円高となって、ユーロ円下落にいっそうの圧力が加わります。4月は日銀の現状維持でユーロ円は、一時2013年4月4日以来の安値となる121.66円まで下落しました。米国の利上げ期待の盛り上がりは、ユーロ円にとっては下落要因となる可能性があります。

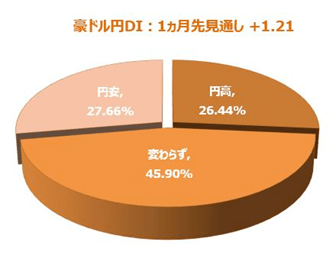

豪ドル円:中立見通しから円安見通しに。

豪ドル円の見通しは、回答者全体のうち約26.4%が今後1ヵ月で、現在より円高・豪ドル安が進むと考えています。円安になるとの見通しは約27.7%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、5ヵ月ぶりにプラスに転換して、+1.21になりました。円安・豪ドル高見通しが上回ったことを示しています。

(楽天証券FX事業部 楽天証券経済研究所 荒地 潤)

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 56.01% | 55.77% | ↑0.24% |

| EU諸国 | 8.58% | 9.35% | ↓△0.77% |

| ブラジル | 8.04% | 8.62% | ↓△0.58% |

| ロシア | 4.47% | 4.29% | ↑0.18% |

| インド | 33.68% | 36.27% | ↓△2.59% |

| 中国 | 8.33% | 7.71% | ↑0.62% |

| 中東・北アフリカ | 5.01% | 4.53% | ↑0.47% |

| 東南アジア | 28.87% | 29.16% | ↓△0.29% |

| 中南米 | 4.08% | 4.53% | ↓△0.45% |

| 東欧 | 2.49% | 2.79% | ↓△0.30% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 79.81% | 77.89% | ↑1.92% |

| 外国株式 | 22.46% | 23.06% | ↓△0.60% |

| 投資信託 | 27.78% | 28.15% | ↓△0.36% |

| ETF | 16.33% | 15.73% | ↑0.60% |

| FX(外国為替証拠金取引) | 13.97% | 13.92% | ↑0.05% |

| 国内債券 | 5.30% | 4.64% | ↑0.66% |

| 海外債券 | 5.01% | 4.71% | ↑0.30% |

| 金 | 14.80% | 15.45% | ↓△0.65% |

| 原油 | 7.88% | 8.69% | ↓△0.81% |

| 商品 | 2.33% | 1.95% | ↑0.38% |

| REIT | 10.97% | 12.49% | ↓△1.51% |

| CFD | 1.50% | 1.67% | ↓△0.18% |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。