はじめに

今回のアンケート実施期間は2月29日(月)~3月2日(水)でした。

2月末の日経平均終値は前月末比で1,492円(8.51%)安の16,026円となり、月足ベースでは3カ月連続の下落となりました。

月間の動きを振り返ると、2月も前月・前々月と同様に、「月の半ばまで下げ幅を拡大した後、月末にかけて落ち着く」というパターンとなり、日経平均は一時15,000円台割れを見せた後、16,000円台を挟んだもみ合いが2週間以上続きました。これまでの相場下落を主導してきた外部要因(原油安、中国不安、米景気と金利政策に絡んだ為替の円高)に対する過度な不安はひとまず小康状態となったことで、売りの勢いが一巡したという見方が強まってはいるものの、依然として先行き不透明感は残っており、中期的なシナリオが描きにくく、戻りも限定的にとどまった格好になりました。

今回のアンケートですが、日経平均の見通しについては、1カ月先DI、3カ月先DIともに悪化しました。アンケート期間の日経平均は戻りを試す動きを見せていましたが、昨年12月からの下落基調の余韻を引きずっているせいか、投資家心理の改善にはまだ距離が感じられる結果となりました。また、為替の見通しについても、米ドル/円、ユーロ/円、豪ドル/円のすべてで円高の見通しが優勢です。3月は欧・日・米の金融政策会合が控えていますが、慎重に待っている様子が窺えます。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「買い材料不足による慎重ムード」

-

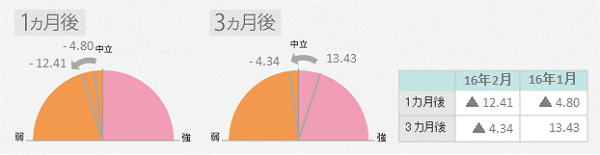

Q1: 2月29日と1カ月後の日経平均の見通し DI= ▲12.41

(1月25日と1カ月後の日経平均の見通し DI= ▲4.80) -

Q2: 2月29日と3カ月後の日経平均の見通し DI= ▲4.34

(1月25日と3カ月後の日経平均の見通し DI= 13.43)

今回の日経平均の見通しは、1カ月先のDIがマイナス12.41、3カ月先のDIがマイナス4.34でした。前回がそれぞれマイナス4.80、13.43でしたので、1カ月先・3カ月先のDIが共に低下する結果となりました。3カ月先DIがマイナスに沈むのは2014年2月調査以来、2年ぶりです。これまで、相場が軟調地合いだった際には、1カ月先DIは悪化しつつも、3カ月先DIは比較的堅調な見通しを保つ結果になることが多かったのですが、今回の結果からは中期的な楽観についても後退が感じられます。

とはいえ、3月に入ってからの日経平均は17,000円台回復を達成したほか、25日移動平均線の上抜けを今のところ維持しており、明るい兆しも見せはじめています。17,000円台からの上値の重たさもありますが、少なくともここ3カ月間に見られた「月の半ばにかけて下げ幅拡大」というパターンではなくなっており、昨年12月から始まった下落トレンドは2月半ばの日経平均15,000円割れでひとまず底を打ったと考えて良さそうです。

もちろん、下落トレンドの終了そのものが上昇トレンドへの転換を意味するわけではありません。今回のアンケート結果が示す通り、下落トレンドが3カ月近く続いただけに、投資家心理の改善にはある程度の時間がかかると考えた方が自然で、もみ合いながら、買い材料を探して戻りを試している状況が足元の値動きに現れていると思われます。

3月は欧・日・米の金融政策会合や、中国全人代、OPEC会合などのイベントが多く、これらを見極めながらの展開になります。市場に安心感が広がる材料に期待したいところですが、昨年12月からの下落トレンドでの日経平均の下げ幅はリーマンショック以来であることには注意が必要かもしれません。

当時は約14600円から7,000円割れまで下げた後、半値戻しまで回復し、そこから再び下落基調となりました。今回は昨年夏の約21,000円から15,000円割れまでの下落幅ですから、半値戻しは18,000円水準になります。過去のパターンが繰り返されるとは限りませんが、このまま戻り基調に勢いが出たとしても、18,000円台を超えていく強さがあるかどうかがポイントとなりそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

2.為替相場の見通し

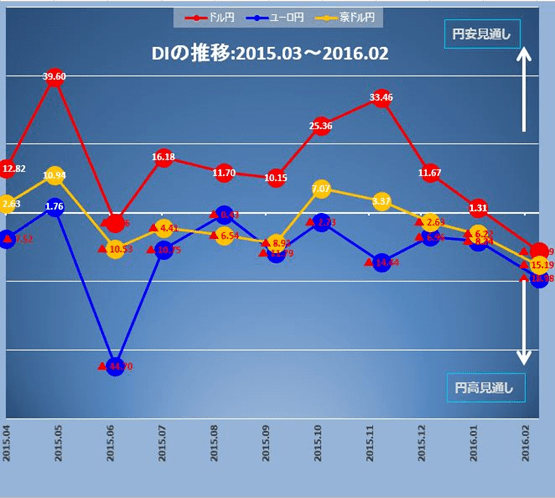

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

| 2月25日 | DI=▲11.19 | DI=▲18.98 | DI=▲15.19 |

| 1月25日 | DI=1.31 | DI=▲8.24 | DI=▲6.22 |

為替相場の見通し:1月は円高見通しが急増

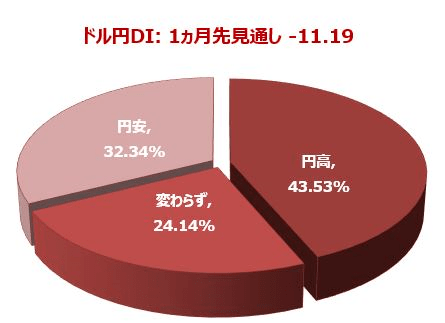

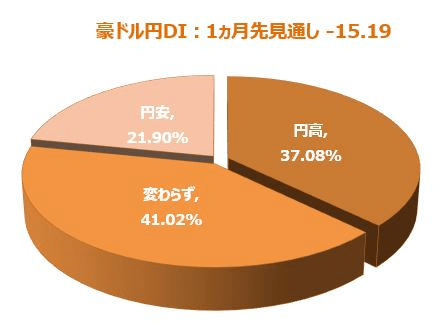

アンケートをもとに「(円安回答数-円高回答数)÷全回答数×100」で算出した楽天DIは、ドル円が-11.19(前回+1.31)、ユーロ円-18.98(前回-8.24)、豪ドル円-15.19(前回-6.22)という結果になりました。

2月のマーケットも円高が進みました。きっかけとなったのは皮肉にも日銀の「マイナス金利」導入でした。日銀会合の翌営業日の2月1日から急激な株安と円高が始まり、ドル円は121円台から9日間で2014年11月以来の安値となる110.97円まで急落しました。月末になるとテーマがブリグジットへと移り、対ドルだけではなく対欧州通貨でも円高が進むことになりました。

ドル円:DIが円高見通しに転換。

ドル円の1ヵ月先の見通しは、円高見通しが円安を上回り、DIは先月のプラス1.31からマイナス11.19になりました。

アベノミクスが始まった2012年11月以来、ドル円DIはずっとプラスの状態が続いてきました。昨年のチャイナショック後も、今年1月の相場急変時もDIはプラスを維持してきました。(正確には昨年の6月に一度マイナスになっていますが、この時はマイナス2.96と小幅でした。DIがマイナス10を超えたのは2012年9月以来のことです。)日銀が円安相場観を形成すると同時に、投資家の円安見通しもまた日銀の円安政策を支えてきたのです。

今回DIがマイナスになったのは、重要な変化といえます。なぜなら、投資家が円安相場に見切りをつけたということだからです。来月のDIも連続してマイナスになるならば、投資家のドル円に対する期待感は完全に円高方向に変わったと考えるべきでしょう。それは3年間続いてきたアベノミクス円安相場が終わったということでもあります。

ドル円 サポート&レジスタンス

ユーロ円:ユーロ安・円高見通し深まる

ユーロ円の1ヵ月先の見通しは、8ヵ月連続でユーロ安・円高見通しが上回っています。DIは前回から10.74ポイント拡大してマイナス18.98になりました。マイナス幅としては、昨年のギリシャショック以来の大きさです。

2月のユーロ円は、132円台から122円台へ10円近くも下落。2012年の安値94.10円と2014年高値149.81円の半値にあたる121.95円でいったん支えらました。このレベルが崩れると、さらに119.10円まで下落するリスクがあります。

円高が急速に進んだうえに、ECBが今月にも新たな緩和策をする可能性が濃厚な状況では、ユーロ安・円高見通しが強まるのは当然といえます。

ただし、今の状態はユーロに対する悲観論が過度に織り込まれており、12月の時のように、ECB理事会後にユーロが反転上昇するリスクも考えておく必要があるでしょう。

ドル円 サポート&レジスタンス

豪ドル円:豪ドルDIは悲観的すぎる?

豪ドル円の1ヵ月先見通しは、3ヵ月連続で豪ドル安・円高見通しが上回っています。DIは前回より約9.0ポイント拡大してマイナス15.19になりました。マイナス幅の大きさとしては、実に7年ぶりのことになります。

2月の豪ドル円は、86円台から77円まで9円近く下落しました。

ただし、この下落はドル円が主導したもので、豪ドルから見るとやや異なる風景が広がっています。IMMの豪ドルポジションは、約9ヵ月ぶりにショートからロングに転換しています。中国景気後退懸念や原油価格下落といった逆風に一番さらされているはずの豪ドルが買われているのです。

追加緩和がほぼ確定的なECB、マイナス金利に手を出した日銀、そして利上げペースが不透明な米国に比べて豪ドルの金利の魅力は大きくなっていることが大きな理由です。世界の金融市場が混乱するなかで、比較的健全さを保つ豪ドルのファンダメンタルズ対する評価もあります。豪ドル側から見ると、DIのマイナスは行き過ぎかもしれません。

豪ドル円 サポート&レジスタンス

主な政策金利の発表予定

| 日付 | 発表時間 | 地域 | 中央銀行 | 現行金利 |

|---|---|---|---|---|

| 03月09日 | 24:00 | 加 | カナダ銀行政策金利 | 0.50% |

| 03月10日 | 05:00 | NZ | RBNZ政策金利発表 | 2.50% |

| 03月10日 | 21:45 | 欧 | ECB政策金利 | 0.05% |

| 03月15日 | 日 | 日銀金融政策決定会合 | 0.00 - 0.10% | |

| 03月16日 | 27:00 | 米 | FOMC | 0.25 - 0.50% |

| 03月17日 | 南ア | 南ア準備銀行政策金利 | 6.75% | |

| 03月17日 | 17:30 | スイス | SNB政策金利 | -0.75% |

| 03月17日 | 18:00 | ノルウェー | ノルウェー中銀政策金利 | 0.75% |

| 03月17日 | 21:00 | 英 | BOE政策金利 | 0.50% |

| 03月24日 | 21:00 | トルコ | トルコ中銀政策金利 | 7.5% |

楽天証券FX事業部

楽天証券経済研究所

荒地 潤

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 61.49% | 60.32% | ↑1.17% |

| EU諸国 | 11.66% | 12.61% | ↓△ 0.95% |

| ブラジル | 7.53% | 8.73% | ↓△ 1.21% |

| ロシア | 3.86% | 4.20% | ↓△ 0.34% |

| インド | 34.17% | 33.84% | ↑0.33% |

| 中国 | 8.14% | 9.01% | ↓△ 0.87% |

| 中東・北アフリカ | 5.36% | 4.42% | ↑0.93% |

| 東南アジア | 30.58% | 28.28% | ↑2.30% |

| 中南米 | 3.19% | 3.77% | ↓△ 0.58% |

| 東欧 | 2.31% | 3.38% | ↓△ 1.08% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 77.15% | 76.31% | ↑0.84% |

| 外国株式 | 23.73% | 23.96% | ↓△ 0.23% |

| 投資信託 | 35.19% | 37.01% | ↓△ 1.82% |

| ETF | 20.75% | 21.83% | ↓△ 1.09% |

| FX(外国為替証拠金取引) | 12.41% | 11.95% | ↑0.45% |

| 国内債券 | 6.92% | 8.24% | ↓△ 1.33% |

| 海外債券 | 6.37% | 7.15% | ↓△ 0.78% |

| 金 | 21.36% | 17.19% | ↑4.16% |

| 原油 | 11.05% | 10.81% | ↑0.24% |

| 商品 | 1.76% | 2.07% | ↓△ 0.31% |

| REIT | 16.20% | 10.21% | ↑6.00% |

| CFD | 0.88% | 1.42% | ↓△ 0.54% |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。