はじめに

今回のアンケート実施期間は、11月30日(月)~12月2日(水)でした。

2015年11月末の日経平均終値は19,747円でした。前月末比では664円(約3.48%)高で、月間ベースでは2カ月連続の上昇となりました。

あらためて11月の相場展開を振り返ると、前月に続いて回復基調が続きました。11月は仏パリの連続襲撃テロなどのリスク材料が浮上しても売りが続かなかったほか、米利上げ観測についても、これまでの利上げ実施の影響を懸念する動きから、利上げを実施できる米国経済の背景を好感する動きに転じるなど、とにかく「下げない」印象が強い展開でした。夏場にあれほど世界のマーケットを騒がせた中国情勢が落ち着いていたことも支えとなったようです。

月跨ぎとなった今回のアンケートですが、その結果は日経平均の見通しDIが前回に比べて低下したものの、月初の12月1日の終値が2万円の大台に乗せたこともあり、依然として先行きに対して強気の見方が多く見られました。また、為替の見通しについては、米ドル/円が円安、ユーロ/円が円高の見通しが多く、米国の利上げと欧州の金融緩和を見据えた結果となっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「2万円から先を前にDIの改善一服」

-

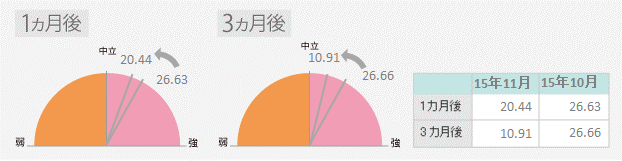

Q1: 11月30日と1カ月後の日経平均の見通し DI=20.44

(10月26日と1カ月後の日経平均の見通し DI=26.63) -

Q2: 11月30日と3カ月後の日経平均の見通し DI=10.91

(10月26日と3カ月後の日経平均の見通し DI=26.66)

今回の日経平均の見通しは、1カ月先のDIが20.44、3カ月先のDIが10.91となりました。前回(それぞれ26.63、26.66)からはDIの数値そのものは低下しましたが、前回の結果が強すぎた反動と見ることができ、今後の見通しそのものは特に悪化したというわけではなさそうです。

日経平均は9月29日の安値(16,901円)から12月1日終値(20,012円)まで、目立った調整もないまま戻り基調を辿ってきました。約2カ月間で3,000円以上も回復し、「ここまでは戻すだろう」と見込まれていた2万円の大台も到達してきたわけですから、やはり上昇の一服感が強まるのも仕方がないと言えます。

また、回答比率の内訳を見ると、「2万円から先」を想定した上昇シナリオを描ききれない姿が浮き上がってきます。1カ月先、3カ月先ともに多数派なのは「中立」の見通しで、その割合は1カ月先で約48%、3カ月先で約44%となっています。ですので、1カ月先に比べて3カ月先のDIの低下幅が大きいのは弱気派の多さの違いになります。「年内は何とか頑張って、年明けにもいったん調整があるかも」ということなのかもしれません。

確かに、日経平均は目立った調整もなく、2カ月以上にわたって上昇してきたことは先ほども触れた通りです。先物を中心とした短期筋がこれまでの相場を牽引してきたと言われて久しいですし、また、下値の切り上げペースに比べて、上値の伸びは緩やかであり、さすがに2万円水準では買い疲れも感じられるため、そう遠くない先の調整局面入りは十分に想定できます。

ただし、これまで調整がなかった分、「安くなったところで買いたい」というニーズを汲み取れてこなかっただけに、今後想定される調整局面は押し目買い意欲が相場を支える可能性が高いと思われます。調整のタイミングで市場のムードを悪化させる材料が重ならない限り、大崩れはなさそうですが、世界中でテロ関連の事件が増加傾向にあるため、注意は必要です。

また、「2万円から先」ですが、これまでの日経平均の高値は6月につけた20,952円で、ほぼ21,000円の水準です。米国の利上げや企業業績の上振れ期待を先取る格好だったのですが、足元の状況は当時と比べると芳しくはありません。そのため、上値トライは基本的に、欧米金融政策の影響や、中国情勢の落ち着き、政府・日銀の政策期待などを確認しながらとなります。それに伴い、企業業績の上振れ期待が加わって一段高というのがベストシナリオと言えそうです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

2.為替相場の見通し

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

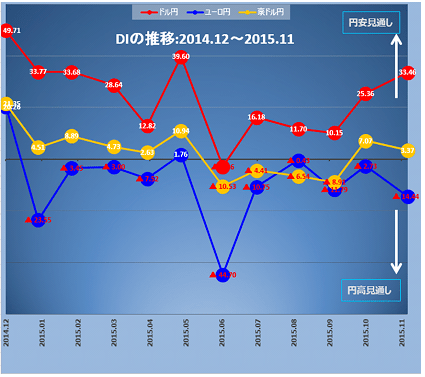

| 11月30日 | DI=33.46 | DI=▲14.44 | DI=3.37 |

| 10月26日 | DI=25.36 | DI=▲2.73 | DI=7.07 |

為替相場の見通し:円先安観、ユーロ先安観が強まる

11月のドル円は円安が進みました。

120.62円でスタートしたドル円は、6日発表の10月米雇用統計後にFRB年内利上げの見方が急速に強まったことで、123円台に上昇しました。

その1週間後の11月13日の夜、バリ中心部において多数の死者を出す同時テロ事件が発生しました。欧米金融市場への影響が心配されましたが、さいわい主要株価に大きな動揺はなく、ドル円も123円台に踏み止まりました。

テロ事件の翌週、18日に公表されたFOMC議事録で、FOMC委員のほとんどが12月利上げを支持していることが明らかになると、ドル高の勢いが強まり、ドル円は月の高値となる123.76円をつけました。

その後は日銀が追加緩和を見送ったこともあって上昇力が衰えましたが、前月末に比べて約2.50円の円安水準となる123.10円で11月を終えました。

アンケートをもとに「(円安回答数-円高回答数)÷全回答数×100」で算出した楽天DIは、ドル円が+33.46(前回+25.36)、ユーロ円-14.44(前回-2.73)、豪ドル円+3.37(前回+7.07)という結果になりました。先月に比べると全体的に円安見通しが増えています。

ドル円:円安見通し半数超える

前回からの変化を見ると、中立派の9ptが円安派に移っています。米10月雇用統計が良かったことや、FOMC議事録が利上げに前向きな内容だったことで、相場観が円安方向寄りになったと思われます。一方で、円高派は変化がほとんどありませんでした。円高の信念は変わらずといったところです。

イエレンFRB議長が、「長すぎる利上げの先送りは将来の急引き締めのリスクにつながる。」との見解を示したように、FOMCの利上げ決定は、ほぼ確実と思われます。しかし、今回の利上げは米金融正常化の最初の一歩にすぎません。ドル高トレンドが中期的に継続するかどうかは、今後の利上げペースの方が重要です。「利上げすることで、FRBが緩和姿勢を後退させるわけではない」というエバンス・シカゴ連銀総裁の言葉に注意すべきでしょう。

ドル円チャートポイント

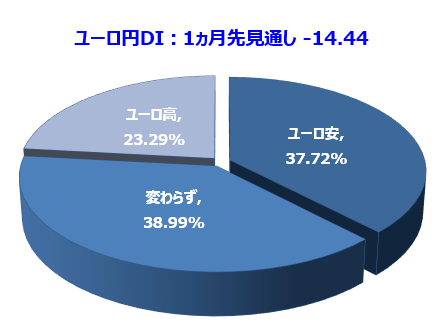

ユーロ円:ユーロ安見通し強まる

ユーロ円の1ヵ月先見通しのDIは、マイナスが先月に比べて11.71ポイント拡大して-14.44になりました。DIは6ヵ月連続マイナスです。

見通しではユーロ安(円高)と中立が全体の77%を占めました。ECBの追加緩和策の内容をめぐる憶測やパリ同時多発テロ事件など、11月はユーロ安要因が多くあったことで、ユーロ円の先安観が強まりました。

今回基準日より後になりますが、ECBは12月3日の会合でマイナス預金金利幅拡大を含む新たな緩和策を発表しました。ところが、マーケットにとっては内容が物足りなかったようで、失望感でユーロは激しく買い戻され、ユーロ/円は129円台後半から134円台半ばまで5円近くも急上昇することになりました。

期待とは逆の動きとなったのですが、これは過度の期待分が落ちただけのことで、ユーロ高見通しにつながることはないでしょう。

ユーロ円チャートポイント

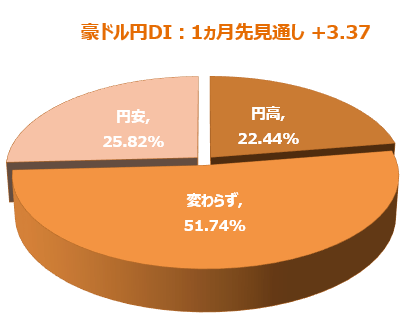

豪ドル円:豪ドル高には懐疑的

前回からの変化を見ると、円高派と中立派を合わせて2.3ptが円高派に移っています。先月豪ドル円が85円台から89円台まで4円近く上昇したことを考えると、円高見通しが増えたのは不思議に思えます。ただし全体として眺めると、円高見通しに傾いているというより、強い相場観がない状態といえます。豪ドル円が上昇を始めたのは月の後半になってからで、それまでは狭いレンジ内取引が続いていました。月前半のイメージで、中立見通しになったと考えられます。

豪ドル上昇の背景のひとつに、豪失業率が6.2%から5.9%に下がり、RBAの利下げ公算が大きく後退したことがあります。実際RBAは今月、政策金利を2.00%に据え置きました。とはいえ、FRBが利上げすれば相対的な金利差の魅力は失われるので、豪ドル先高観にはつながらなかったようです。さらに中国の景気の行方次第では、将来再利下げの可能性も完全に排除できません。

豪ドル円チャートポイント

注目イベント:

| 日付 | 地域 | 主要経済指標など |

|---|---|---|

| 12月15日 | 米 | 11月消費者物価指数 |

| 12月16日 | 欧 | 11月消費者物価指数(HICP、改定値) |

| 12月16日 | 米 | FOMC、イエレンFRB議長、記者会見 |

| 12月18日 | 日 | 日銀金融政策決定会合、黒田日銀総裁 定例記者会見 |

| 12月22日 | 米 | 7-9月期GDP(確定値) |

| 12月25日 | 日 | クリスマス、11月全国消費者物価指数 |

※ 経済指標は、是非当社経済カレンダーで確認してください。

星★付きが重要度大です

楽天証券FX事業部 楽天証券経済研究所 荒地 潤

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 60.75% | 59.12% | ↑1.62% |

| EU諸国 | 12.59% | 12.57% | ↑0.03% |

| ブラジル | 10.12% | 11.33% | ↓ 1.22% |

| ロシア | 4.21% | 4.19% | ↑0.03% |

| インド | 32.46% | 32.69% | ↓ 0.23% |

| 中国 | 8.64% | 9.05% | ↓ 0.41% |

| 中東・北アフリカ | 4.16% | 4.82% | ↓ 0.66% |

| 東南アジア | 32.19% | 29.13% | ↑3.06% |

| 中南米 | 4.79% | 4.56% | ↑0.23% |

| 東欧 | 3.53% | 3.33% | ↑0.20% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 80.19% | 79.17% | ↑1.02% |

| 外国株式 | 26.29% | 25.36% | ↑0.94% |

| 投資信託 | 37.99% | 38.89% | ↓ 0.91% |

| ETF | 20.86% | 20.31% | ↑0.56% |

| FX(外国為替証拠金取引) | 13.28% | 11.63% | ↑1.65% |

| 国内債券 | 6.80% | 6.25% | ↑0.55% |

| 海外債券 | 7.85% | 6.84% | ↑1.01% |

| 金 | 16.07% | 15.18% | ↑0.89% |

| 原油 | 8.17% | 5.80% | ↑2.37% |

| 商品 | 2.16% | 1.42% | ↑0.74% |

| REIT | 12.75% | 12.68% | ↑0.07% |

| CFD | 1.42% | 1.35% | ↑0.08% |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。