はじめに

今回のアンケート実施期間は、9月28日(月)~9月30日(水)でした。

2015年9月末の日経平均は17,388円で取引を終了しました。前月末比では1,502円(7.9%)の下落となり、下げ幅は2カ月連続で1,500円以上でした。

あらためて、9月の相場展開を振り返ってみますと、月間を通じて値動きが荒く、上値と下値それぞれの水準を切り下げながら下落していく展開でした。前月に引続き、中国経済の減速警戒や、米国の利上げ観測などで相場の方向性が定まらない中、国内企業業績を先取りして上昇してきた日本株は利益が乗っていることで売られやすい地合いだったほか、欧州難民問題や独VW車の排ガス不正問題、政府や日銀による政策対応への催促、シルバーウィーク連休のスケジュール感などの手掛けづらさなどが加わり、相場地合いがさらに軟化した格好です。

一日の日経平均の値幅が200円以下だった日が月間で2営業日しかないほど日々の乱高下が激しく、個別銘柄をじっくり拾うというよりは、「とりあえず(株価)指数の動きについて行こう」ということで、株価指数連動のレバレッジ型ETFの売買が目立つ格好となりました。

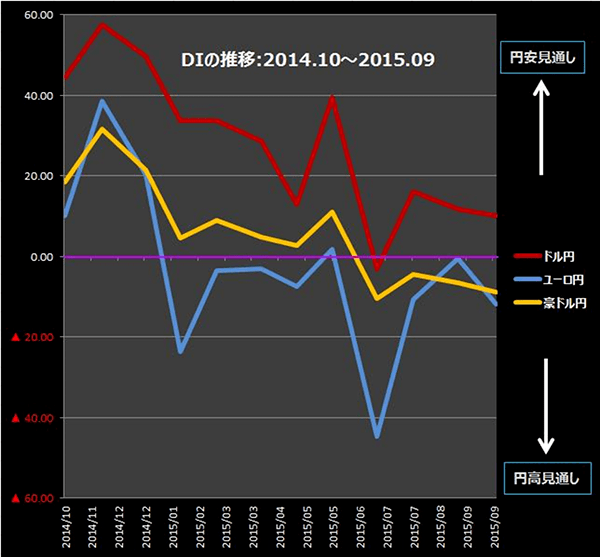

さて、今回のアンケート結果ですが、日経平均の見通しDIはこうした相場環境を受けて1カ月先、3カ月先ともに大きく悪化しました。また、為替については、米利上げへの思惑で米ドル/円の円安の見通しは変わらず、ユーロ/円や豪ドル/円に対しては円高の見通しが強まる結果となりました。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「不安材料の後退で戻りを試す展開」

-

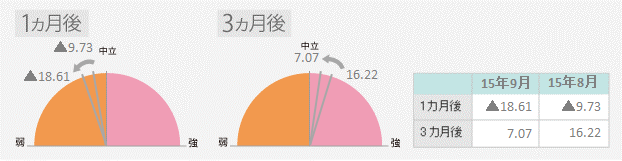

Q1: 9月28日と1カ月後の日経平均の見通し DI=-18.61

(8月31日と1カ月後の日経平均の見通し DI=-9.73) -

Q2: 9月28日と3カ月後の日経平均の見通し DI=7.07

(8月31日と3カ月後の日経平均の見通し DI=16.22)

今回の日経平均の見通しは、1カ月先のDIが-18.60と、前回(-9.73)から大きく悪化しました。3カ月先のDIについても前回(16.22)から悪化し、7.07となりました。アンケート実施期間(9月28日~9月30日)中の9月29日の日経平均が前日比で700円以上も下落し、節目の17,000円台を下回るなど、相場のムードが悪化したことも今回のDIの結果に影響した格好です。ちなみに、17,000円台割れは年初からの上昇分が帳消しとなる水準です。

前回調査までは、1カ月先のDIが悪化しても、3カ月先のDIは意外としっかりという状況が続いており、「足元の相場の軟調地合いはあくまでも一時的で、中長期的な上昇トレンドは崩れていないだろう」という見通しが根強かったのですが、今回の調査で中長期的な見通しにやや不透明感が漂ってきた印象です。

実際に、直近1カ月間の日経平均の動きを日足チャートで辿ると、上げ下げを繰り返しながら、上値と下値ともに切り下がっていく、下降トレンドのレンジ相場を形成してきました。「下値を拾っても戻りが限定的で、再び下落した時には前回の下値を下回ってしまう」わけですから、積極的に買いを入れくい状況だったと言えます。10月に入ってからの日経平均は再び18,000円台乗せの水準まで回復してきましたが、このレンジ相場を上抜けしきれるかが目先の相場反転のポイントとなりそうです。

とはいえ、相場環境を見渡すと不安材料の多さにあらためて気付かされます。相変わらず中国経済への警戒は根強く、アンケートが実施された週には、スイス資源会社のグレンコア株の急落や第一中央汽船の民事再生手続き開始などが悪材料視されましたが、その背景には中国景気減速の影がちらついていますし、米国利上げ動向と新興国への影響に対する思惑、オイルマネーの引き揚げ観測など、投資マネーが萎縮してしまう懸念もあります。オイルマネーについては、産油国カタールの政府系ファンドが、投資していたVWやグレンコアの株価急落によって、10日間で約59億ドルの評価損が発生したとの報道もありました。

もともと、日本株は国内企業の業績上振れ期待を先取りする格好で夏場まで上昇してきたため、その反動で売られやすいという面があり、今後の株価はこうした不安材料の後退を確認しつつ、移動平均線や直近の戻り高値などのテクニカル的な指標を目処に戻りをトライする展開が想定されそうです。国内では、企業の決算シーズンを迎え、しばらくは業績の見直し買いなどが想定されるほか、11月上旬に召集予定の臨時国会を前にした政策期待などが相場を支えられるかが注目されそうです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

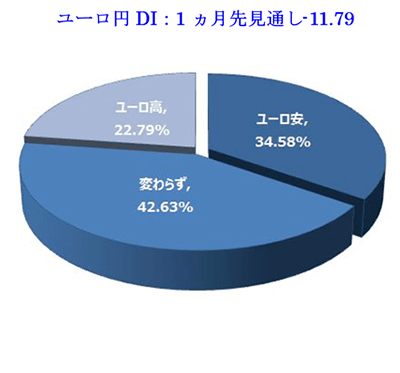

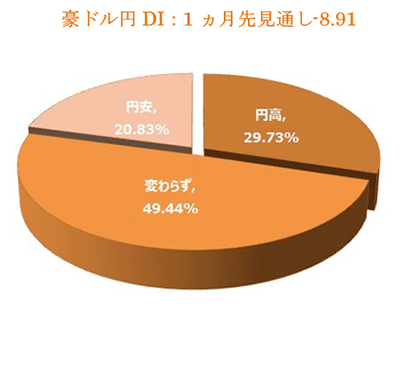

2.為替相場の見通し「円安、ユーロ安、豪ドル安の見通し変わらず」

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

| 9月28日 | DI=10.15 | DI=▲11.79 | DI=▲8.91 |

| 8月31日 | DI=11.70 | DI=▲ 0.43 | DI=▲6.54 |

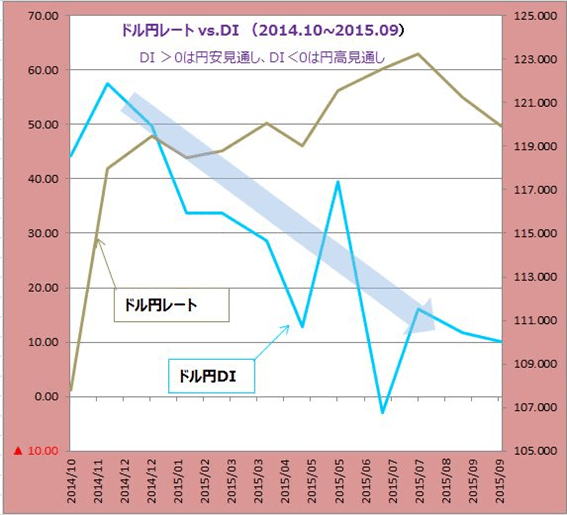

9月のドル円は121.22円でスタート、終値は前月比-1.35円の円高水準となる119.87円で引けました。レンジは118.53円から121.36円でした。チャイナショック後の世界の金融市場の動揺を懸念したのか、利上げが注目されていた9月のFOMCが見送りを決定したことで、それまでの円安トレンドにも陰りがではじめました。8月の高値圏である125円台はやや距離が遠くなった感があります。しかし、その後イエレン議長は年内利上げが妥当であるとの見解を示したため、10月利上げに望みをつなぎ下値もサポートされました。

DIは、ドル円+10.15(前回+11.7)、ユーロ円-11.79(前回-0.43)、豪ドル円-8.91(前回-6.54)でした。円安、ユーロ安、豪ドル安との見通しは、つまりFXマーケット全体としてはドル高見通しを持っているといえます。ドルが主役の相場においては一般にクロス円は方向感が出にくいためか、ユーロ円と豪ドル円は中立派が共に4割以上を占めました。

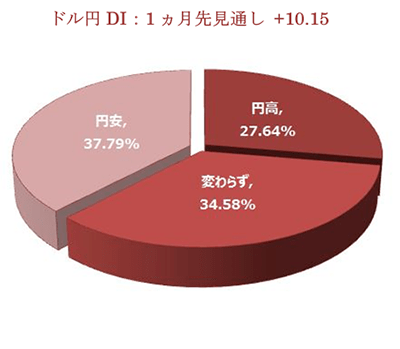

ドル円:円安見通し続くも徐々に減少

楽天DIは「(円安回答数-円高回答数)÷全回答数×100」で算出しています。DIがプラスということは、円安見通しが円高見通しを上回っていることを意味します。内訳を見ると、円安派が約38%、円高派が約27.5%、中立派が約34.5%となっています。

円安見通しが強いことの最大の理由は、やはり米国利上げに対する期待感でしょう。FOMCは9月の利上げを見送りましたが、その後イエレン・FRB議長はスピーチで、「自分自身も含めて、ほとんどのFOMCのメンバーは2015年の利上げを予想している。」と述べています。今年あと2回残っているFOMCのどちらかで利上げが実施される可能性は逆に高まったともいえます。10月利上げを考える人が円安派、10月見送りでも12月に利上げを考える人が中立派とするならば、全体の7割近くが2015年度中の利上げを予想しているといえます。

円安見通しを支えるもうひとつの理由は、日銀の追加緩和期待です。

最新の日銀短観調査によると、企業の物価見通しは5年後で1.5%。日銀の掲げる2016年度前半の2%目標から大きくかけ離れています。政治家からは10月に追加緩和をすべきとの発言がたびたび出るなど、日銀に対する圧力は増しています。日銀追加緩和とFRB利上げ、この180度逆方向を向く中央銀行の金融政策が円安期待を支えています。

ただし、DIの推移を見ると、1年前に日銀が量的質的金融緩和を発表した時をピークとして、円安派(DIプラス)は減少を続け、円安効果は薄れる傾向にあるのがわかります。 米利上げがさらに後ずれするならば、黒田日銀は円安期待を維持するためにも、追加緩和に踏み切る必要に迫られそうです。

円安見通し(DIプラス)は減少傾向!

注目イベント:

| 日付 | 地域 | 主要経済指標など |

|---|---|---|

| 10月15日 | 豪 | 9月失業率 |

| 10月15日 | 米 | 9月消費者物価指数 |

| 10月22日 | 欧 | ECB政策金利、ドラギ総裁 定例記者会見 |

| 10月28日 | 米 | 米連邦公開市場委員会(FOMC)、終了後政策金利発表 |

| 10月29日 | 米 | 7-9月期GDP(速報値)(前期比年率) |

| 10月30日 | 日 | 日銀金融政策決定会合、黒田日銀総裁 定例記者会見 |

| 10月30日 | 欧 | 10月消費者物価指数(HICP、速報値) |

ユーロ円:根強いユーロ安見通し

ギリシャ危機がピークを迎えていた時の-44.7から比べると、マイナス幅は大きく減りましたが、実際はユーロ高派が増えているわけではなく、ユーロ安派が中立派に移っているだけです。また今回のDIは、前回(-0.43)より増加しています。

ユーロ安見通しが根強いことの理由は、ギリシャ危機再発の懸念もありますが、それ以上にECB追加緩和の可能性が高まっていることがあります。ドラギ総裁は早期追加緩和に対して否定的な立場をとっていますが、ディスインフレ状態から抜け出せずにいるECBに対する市場の圧力が高まっていることは事実です。

ただ、ユーロと円のどちらがより弱くなるのか、というのは難しい問題です。中立派が4割以上を占めているのも、はっきりした答えを見つけられずにいるためではないでしょうか。日銀もECBも金融政策は同じく緩和方向ですが、ユーロはギリシャに加え最近ではVWの排ガス不正問題を抱えている分、ユーロ安(円高)というマイナスDIの結果になったのかもしれません。

豪ドル円:中立派が約過半数を占める

RBAは、豪ドルの調整はかなり進んだとして、8月の声明から「一層の豪ドル安が必要」との文言を削除しました。これは豪ドルにとってプラスの材料だったのですが、その後チャイナショックが起きたために、豪ドルの見通しは再び不透明になりました。輸出の3割近くを中国に頼るオーストラリアにとって、中国の景気後退は深刻な問題であり、それが豪ドルにも影響を及ぼすとの懸念が持ち上がっているためです。

今は、チャイナショックの影響が一時的なものか、それとも長期化する恐れがあるのかを見極めようとする状況です。それが全体の約半数を中立派が占めるという結果になったようです。

(楽天証券FX事業部 楽天証券経済研究所 荒地 潤)

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 62.74% | 59.41% | ↑3.32% |

| EU諸国 | 12.84% | 15.11% | ↓2.27% |

| ブラジル | 10.02% | 9.10% | ↑0.92% |

| ロシア | 4.32% | 3.78% | ↑0.55% |

| インド | 29.80% | 30.69% | ↓0.89% |

| 中国 | 7.66% | 9.36% | ↓1.70% |

| 中東・北アフリカ | 5.57% | 6.70% | ↓1.14% |

| 東南アジア | 26.72% | 29.20% | ↓2.48% |

| 中南米 | 4.06% | 5.43% | ↓1.37% |

| 東欧 | 2.36% | 4.68% | ↓2.32% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 76.95% | 77.93% | ↓0.98% |

| 外国株式 | 22.92% | 25.85% | ↓2.93% |

| 投資信託 | 38.64% | 39.63% | ↓0.99% |

| ETF | 19.84% | 20.00% | ↓0.16% |

| FX(外国為替証拠金取引) | 13.23% | 13.88% | ↓0.65% |

| 国内債券 | 6.48% | 6.54% | ↓0.06% |

| 海外債券 | 7.20% | 7.71% | ↓0.51% |

| 金 | 16.24% | 14.95% | ↑1.29% |

| 原油 | 7.07% | 8.78% | ↓1.70% |

| 商品 | 2.23% | 1.97% | ↑0.26% |

| REIT | 10.74% | 10.53% | ↑0.21% |

| CFD | 1.18% | 1.60% | ↓0.42% |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。