今日のポイント

- 長期金利がゼロまで低下し、銀行の利ザヤがなくなる不安から、銀行株は大きく売り込まれた。昨年後半から長期金利が上昇し、銀行株は上昇したが、今でも株価バリュエーションはきわめて低い。

- 3メガ銀行株は、収益の多角化が進んでいるので、長期金利がゼロでも数千億円の純利益を稼ぐ力がある。安定高収益が見直されれば、株価は再評価の余地大と考えている。

(1) 銀行株は「金利連動株」:金利上昇で株価上昇、金利低下で株価下落

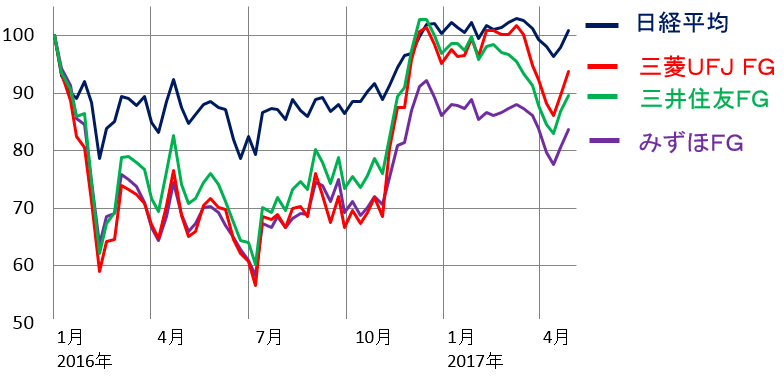

日本の大手銀行株は2016年の前半、日経平均が急落する中で、日経平均の下落率を上回る急落となりました。ただし、2016年の後半は、その逆の動きとなりました。日経平均が急騰する中で、日経平均を上回る急騰となりました。

日経平均および3メガ銀行株の値動き比較:2015年末―2017年4月末

(注:2015年末の株価を100として指数化、楽天証券経済研究所が作成)

ところが、2017年になると、大手銀行株はまた、上値の重い展開となっています。3月以降、日経平均が下落すると、日経平均よりも下落率が大きくなりました。その後、4月末には、日経平均・銀行株ともに、再び反発しています。

大手銀行株は、「金利連動株」となっています。長期金利が低下すると、預貸金利ザヤが縮小する懸念から、銀行株が下落します。長期金利が上昇すると、利ザヤ回復の思惑で、銀行株が上昇します。

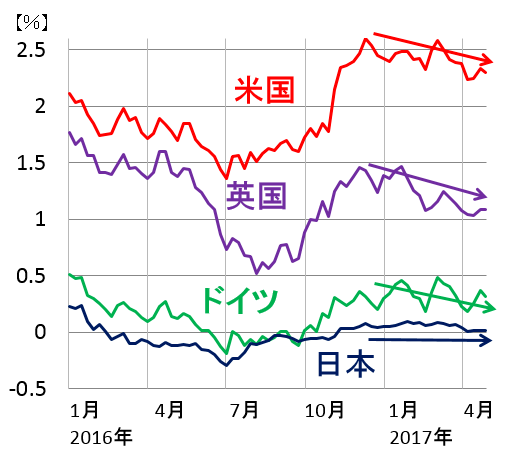

米英独日の長期金利(10年国債利回り)の推移:

2015年末―2017年4月末

(注:楽天証券経済研究所が作成)

2016年前半は、世界的に金利が低下し、日本でマイナス金利が導入されたことから、日本および世界の銀行株が大きく下がりました。2016年後半は、世界的に金利が上昇、日本の長期金利は0%前後に上昇しましたので、銀行株が世界的に急騰しました。2017年に入ってから、長期金利が徐々に下がるに従って、銀行株の上値が重くなっています。

もっと長い期間で見ると、日本の銀行株は、日経平均に大きく劣後するパフォーマンスとなっています。日本の長期金利が下がり続けたので、利ザヤ縮小の懸念で売られ続けたためです。

日経平均および3メガ銀行株の値動き比較:2007年1月―2017年4月

(注:2007年1月末の価格を100として指数化、楽天証券経済研究所が作成)

(2)3メガ銀行は長期金利ゼロでも、数千億円の純利益をあげる力がある

3メガ銀行は、日本の長期金利が一時マイナスまで落ち込んだにもかかわらず、安定的に高収益をあげています。

3メガ銀行の連結純利益推移:2014年3月期(実績)―2017年3月期(会社予想)

| コード | 銘柄名 | 2014年3月期 | 2015年3月期 | 2016年3月期 | 2017年3月期予想 |

|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 9,848 | 1兆337【最高益】 | 9,514 | 8,500 |

| 8316 | 三井住友 FG | 8,353【最高益】 | 7,536 | 6,466 | 7,000 |

| 8411 | みずほFG | 6,884【最高益】 | 6,119 | 6,709 | 6,000 |

(出所:2017年3月期予想は、三菱UFJは会社目標、他は会社予想。各社資料より楽天証券経済研究所が作成)

三井住友FG、みずほFGは2014年3月期に、三菱UFJは2015年3月期に最高益を上げた後、利益水準が少しずつ低下してきています。ただし、最高益から大きく減少したわけではありません。今でも、年間数千億円の純利益を稼ぐ力があります。

2017年3月期の純利益については、3行とも、東芝(6502)への貸付金に個別の貸倒引当金を積み増すことにより、数百億円、会社予想よりも下ぶれる可能性があります。それでも高水準の利益を出していることには変わりありません。ただ、東芝は、半導体事業を売却することで2兆円以上のキャッシュを得ることができ、最終的に破綻する懸念は大きくないと考えられます。東芝が破綻しなければ、2017年3月期に積み増す予定の個別貸倒引当金は、将来、引当金戻入益という形で、利益に計上されることになります。

現在、邦銀の不良債権比率は低く、財務は健全であり、不良債権が株価を動かす要因とはなっていません。それよりも、株価に影響するのは長期金利の変動です。

金利が低下すると株式市場で銀行株が投げ売りされますが、3メガ銀行に限っていうと、それは投資家の誤ったイメージによるものと考えています。長期金利の低下で、銀行が大きなダメージを受けるとのイメージが投資家にありますが、3メガ銀行に限っていえば、そのイメージは正しくありません。現に長期金利がマイナスでも、数千億円の純利益を稼いでいます。

3つの多角化によって、3メガ銀行は、マイナス金利下でも高収益を維持できています。

- ユニバーサル・バンク(証券・信託などの併営)

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

- 与信先の多角化(大企業だけでなく、中小企業・個人に与信先を拡大)

預貸金スプレッドは、長短金利スプレッドと信用スプレッドから構成されます。長期金利がゼロになると、長短金利スプレッドは得られなくなり、信用スプレッドだけが残ります。預金を集めて大企業に貸すだけでは信用スプレッドも取れないので、利ザヤが得られません。メガバンクは、与信先を、大企業から中小企業・個人に広げていますので、長期金利がゼロになっても、利ザヤは残ります。消費者金融では、信用スプレッドが大きいので、長期金利の低下があっても、厚い利ザヤが得られます。

- 海外業務の拡大

利ザヤの厚い海外での与信を拡大することで、利ザヤを維持しています。

(3)3メガ銀行の株価バリュエ-ションは、きわめて低い。見直し余地大と考える

3メガ銀行株は、PER(株価収益率)・PBR(株価純資産倍率)が低く、株価指標で見ると、株価は割安です。予想配当利回りは高めで、株価バリュエーションは魅力的です。安定的に高収益をあげる力があることが認められれば、株価は再評価の余地が大きいと考えています。

3メガ銀行の株価バリュエーション:2017年5月1日現在

| コード | 銘柄名 | 株価 | 配当利回り | PER:倍 | PBR:倍 | 最小投資金額 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 711.7 | 2.5% | 11 | 0.65 | 71,170 |

| 8316 | 三井住友 FG | 4,123.0 | 3.6% | 8 | 0.61 | 412,300 |

| 8411 | みずほFG | 205.2 | 3.7% | 9 | 0.62 | 20,520 |

(注:楽天証券経済研究所が作成)

(4)収益の多角化ができていない銀行は、株価バリュエーションが低くても投資価値は低い

上記の3つの多角化ができていない銀行は、長期金利の低下で大きなダメージを受けます。具体的には、預金を集めるのが主な業務で、集めたお金のほとんどを国債で運用してきたゆうちょ銀行(7182)は長期金利低下のダメージが大きくなります。また、預貸比率の低い地方銀行やその他中小金融機関は、総じて、金利低下で大きなダメージを受けます。

ゆうちょ銀行(7182)や地方銀行は、PERやPBRで見た株価バリュエーションが低くても、投資魅力が高いとは言えません。

りそなHLDG(8308)(予想配当利回り3.2%)、三井住友トラストHLDG(8309)(同3.3%)については、地方銀行よりは多角化ができているので、投資対象として保有することも可能と思います。ただし、3メガ銀行のように海外で利益を稼ぐ力がないので、3メガ銀行ほどの投資魅力はありません。銀行株への投資は、3メガ銀行に絞った方がいいと、私は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。