本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、ルネサス エレクトロニクス(6723)

1.2017年5月の日本製半導体製造装置販売高は前年比41%増

今回は、半導体セクターと半導体製造装置セクターについてコメントします。

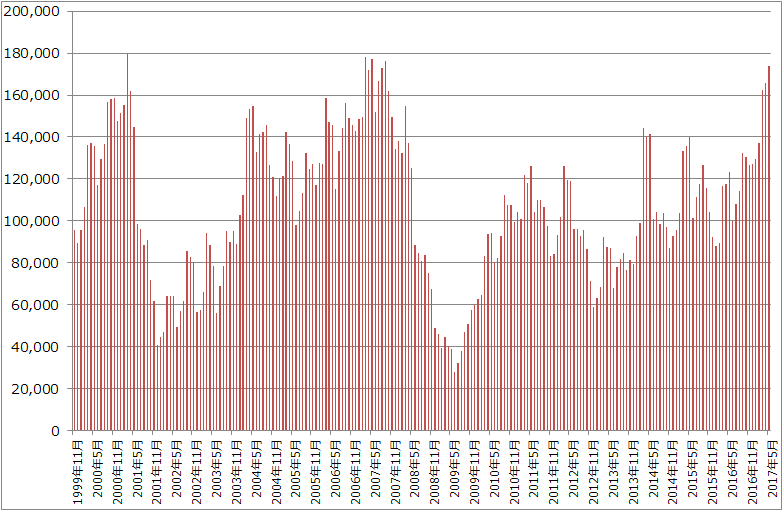

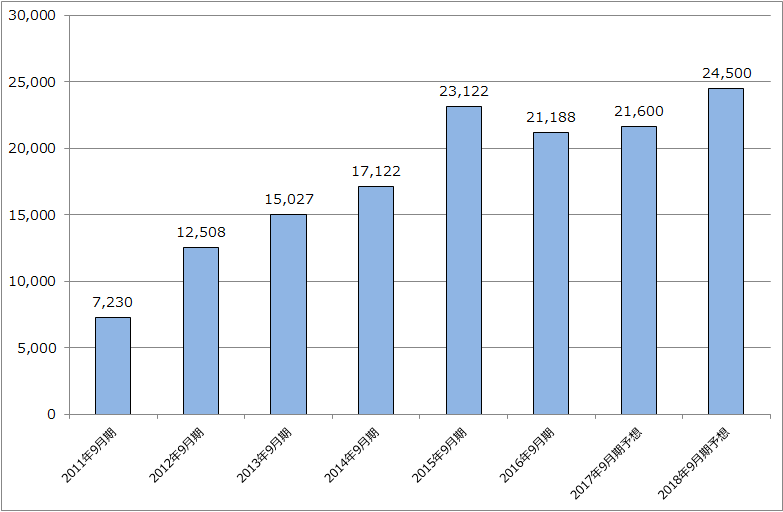

2017年6月19日、日本半導体製造装置協会は2017年5月の日本製半導体製造装置販売高(3カ月移動平均)を公表しました。それによれば、5月の販売高は1,736億6,300万円(前年比40.9%増、前月比4.7%増)となりました。

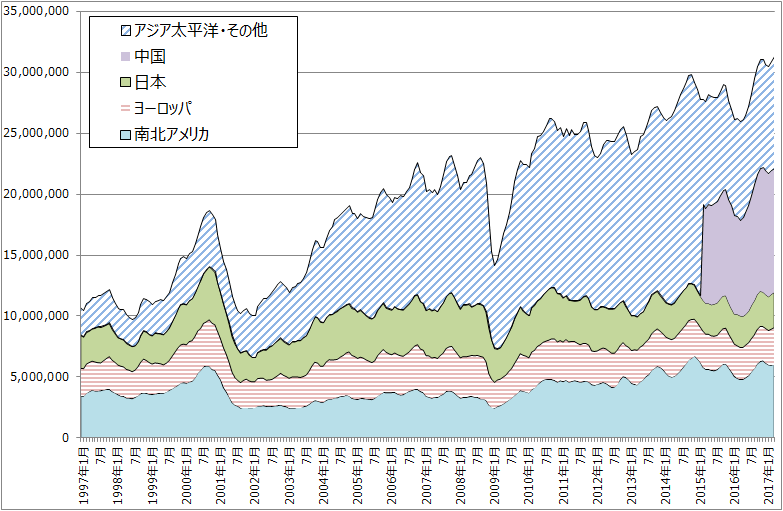

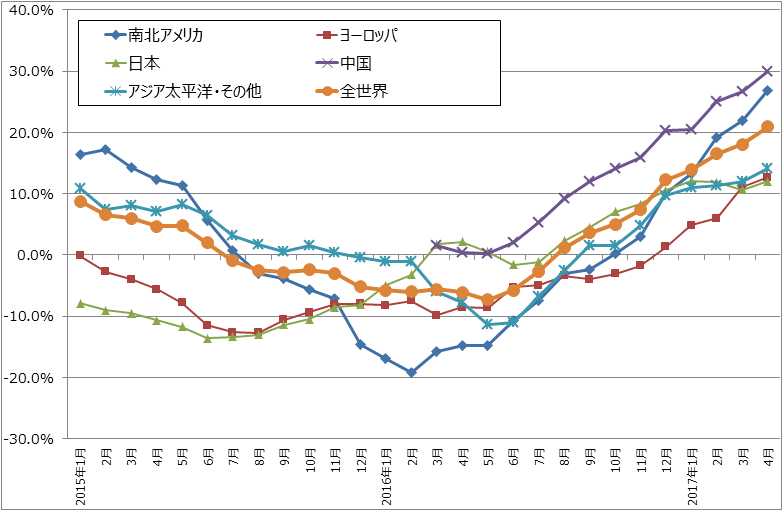

また、グラフ2、3の世界半導体出荷金額(3カ月移動平均)を見る限り半導体需要は好調です。グラフ4、5のTSMC(世界最大の半導体受託製造業者)の月次売上高は4月にスマートフォンとパソコンの在庫調整により前年を大きく割り込みましたが、5月は急回復しています。

ただし、半導体と半導体製造装置に対して警戒的な見方もでています。この見方が株価にも反映されるようになりました。

グラフ1 日本製半導体製造装置の販売額

(単位:百万円、3カ月移動平均、出所:日本半導体製造装置協会より楽天証券作成)

グラフ2 世界の半導体出荷金額

(単位:1,000ドル、3カ月移動平均、出所:米国半導体工業会(SIA)より楽天証券作成、注:2015年3月から「アジア太平洋・その他」から「中国」を分離)

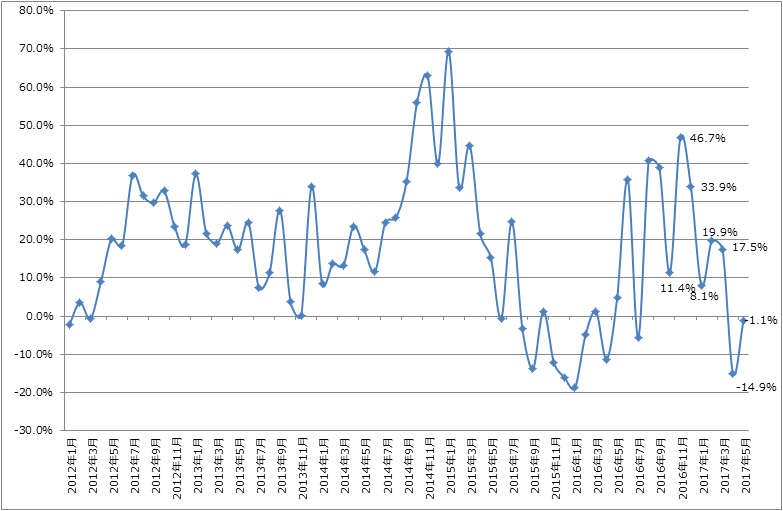

グラフ3 世界の半導体出荷金額(3カ月移動平均):前年比

(単位:%、出所:米国半導体工業会(SIA)より楽天証券作成、注:「アジア太平洋・その他」は2016年2月まで中国を含む。2015年3月から「アジア太平洋・その他」の金額から「中国」を分離したため、中国の前年比は2016年3月から。)

グラフ4 TSMCの月次売上高

(単位:100万台湾ドル、出所:会社資料より楽天証券作成)

グラフ5 TSMCの月次売上高:前年比

(単位:%、出所:会社資料より楽天証券作成)

2.半導体セクター、半導体製造装置セクターに死角はないのか?

グラフ1の日本製半導体製造装置販売高の推移を見ると、1999年以降の2つのピークに今回の半導体製造装置ブームが接近していることがわかります。過去の2つのピークとは、2001年3月の1,793億7,400万円と2007年3月の1,782億9,200万円です。いずれもピークをつけた後下落局面に入りました。2001年3月の場合はネットバブル崩壊によって、2007年3月の場合は、その後のサブプライムショック、リーマンショックによってブームは終わり、急激な下落局面へと進みました。

今回も、半導体と半導体製造装置の先行きに対して警戒的な見方が出ています。

まず、今年秋から冬にかけて発売される予定のアップルのiPhone8が、アップルが調達する通信モデムに問題があるため、競合する高級スマホに比べて通信速度が遅くなる可能性があるという見方が浮上しています。実際にそうなら、iPhone8の売れ行きに影響が出る可能性があり、それが広い範囲で半導体需給に影響する可能性があります。グラフ3を見ると、世界半導体出荷金額の南北アメリカ向け、アジア太平洋向けが2016年前半に前年割れとなっていますが、これにはiPhone減産の影響も含まれていると思われます。

またより重要なのは、メモリーからディスクリートまで各種の半導体デバイスに対して、「仮需」あるいは「多重発注」が一部で発生していることです。今年秋~冬の新型iPhone発売に向けて、iPhone向け、iPhone以外の高級スマホ向けの両方で、半導体の調達を早める動きがあります。これに伴い一部で多重発注が発生していると言われています。対象となっている半導体は様々ですが、NAND型フラッシュメモリやディスクリート半導体(トランジスタ、ダイオードなど)などに多少ながら多重発注が生じているようです。

今のコンセンサスでは、今秋発売の「iPhone7s」、「同7sPlus」のストレージは、現行の「7」「7Plus」同様、32GB、128GB、256GBになり、有機ELディスプレイ搭載の「8」(今冬発売か)は64GBと256GBになると言われています。スマホユーザーの間で動画記録やSNSへの動画投稿が大流行していることを考えると、いずれの機種でも256GB版の需要が最も多くなる可能性があります。そうなると新型iPhoneの1台当たり平均ストレージ容量は今の約2倍となり、この傾向が中国スマホ、韓国スマホへ波及すると予想されます。

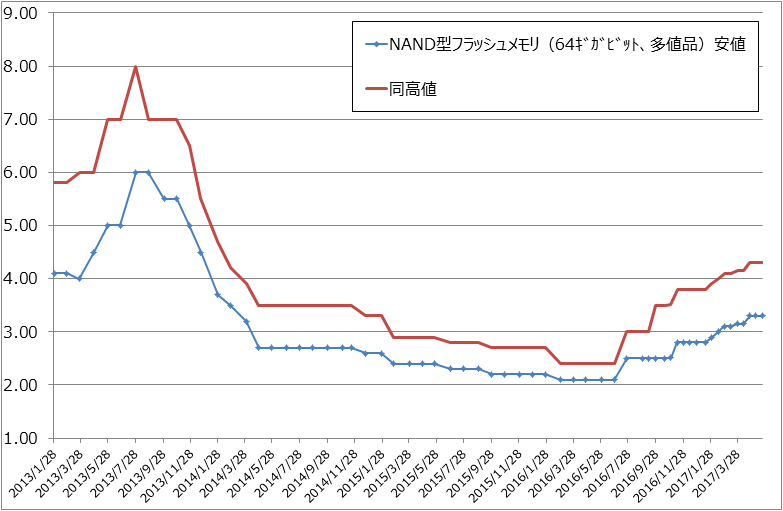

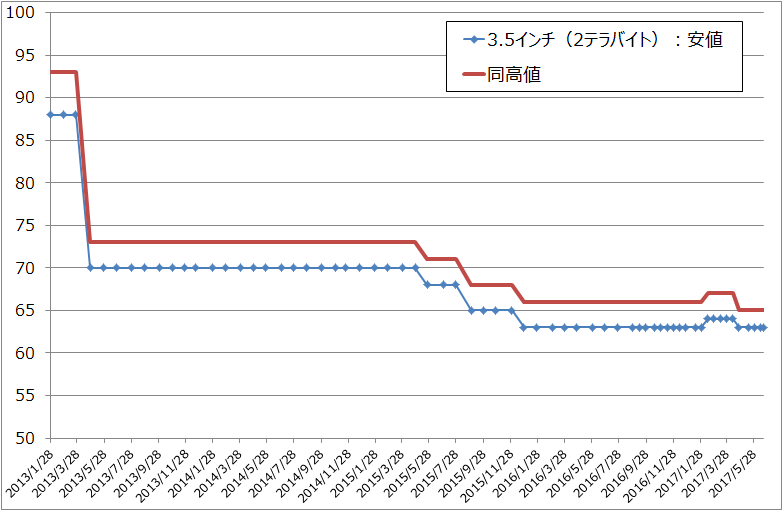

また、データセンター向けのNAND型フラッシュメモリ需要の強さは変わっていません。これはNAND型フラッシュメモリ市況が堅調で、代替されるはずのHDD市況の下がり方が緩やかであることから分ります(グラフ7、9)。

多重発注が多いとその反動が懸念されます。しかし、今の多重発注は、半導体不足の懸念が起きている中で、生産計画を達成するために行っているものと思われます。今の状況ではブームの中の許容範囲と考えてよいと思われます。

半導体製造装置でも機種によっては多重発注があるようです。一方で、ディスコ(後工程でウェハをチップに切り出すダイサーの世界シェア約80%)のミッド・クォーターアップデート(四半期中の状況報告、YouTubeで視聴可能)で明らかになりましたが、会社予想に対して上乗せになると思われていた2Q(7-9月期)の発注に慎重な顧客が出ているということです(ディスコは通期見通しを出さずに1Q、2Q見通しのみを開示している。期初予想では2Qは1Q比減収減益になる見通し)。業績見通しの下方修正には結びつきませんが、業界全体では多重発注する顧客もいるため、半導体メーカー間で短期的な先行きの見方が分かれている模様です。

ただしこれも一方で、半導体製造装置メーカーと中国民族資本系の半導体工場との商談が始まっています。中長期的な半導体製造装置需要は強いと予想されます。つまり、半導体デバイス、製造装置はともに、短期的にはやや警戒ムードが出てきたものの、中長期ではブームはまだ終わっていないというのが私の意見です。

グラフ6 NAND型フラッシュメモリの市況(2017年5月22日まで)

(単位:ドル、多値品、出所:日経産業新聞主要相場欄より楽天証券作成)

グラフ7 NAND型フラッシュメモリの市況(2017年5月29日から)

(単位:ドル、TLC、出所:日経産業新聞主要相場欄より楽天証券作成、注:2017年5月30日付けで従来の多値品がTLCに変更された。)

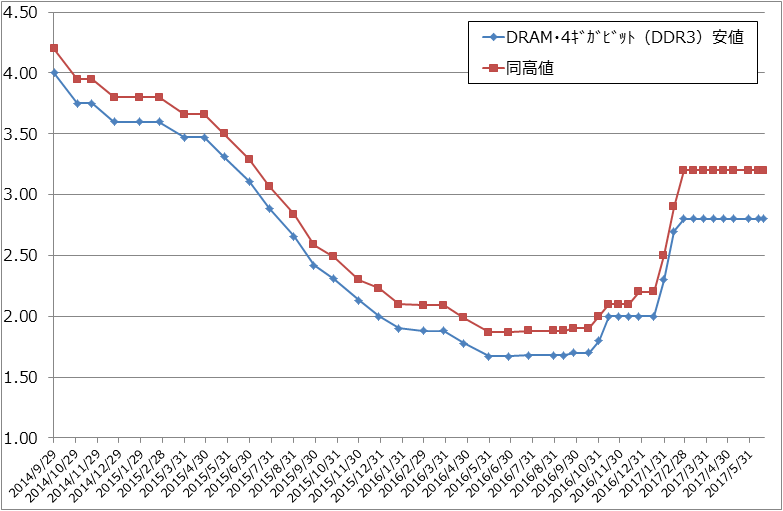

グラフ8 DRAMの市況

(単位:ドル、4ギガビット(DDR3)、出所:日経産業新聞主要相場欄より楽天証券作成)

グラフ9 ハードディスクドライブ(HDD)の市況

(単位:ドル、出所:日経産業新聞主要市況欄より楽天証券作成)

3.今回のスマートフォン向け、自動車向け半導体需要の特徴

これは今回のブームの特徴ですが、半導体需要の中心であるスマートフォン、データセンター、自動車のうち、データセンターは動画記録のためにサーバーとストレージ(HDDとSSD)の数を大幅に増やしています。データセンターの件数も増えています。従ってデータセンター向け半導体需要(NAND型フラッシュメモリとMPUの需要)の増加は、データセンターの数量増加と記録容量増加によるものです。

しかしスマートフォンは、ユーザーの使い方は大きく変化していますが(動画が日常に中に入ってきた)、スマートフォンの世界市場は台数ベースで一桁の伸びにとどまっています。iPhone8はこれまでのiPhoneよりも大きな伸びになると思われますが(私はアップルの2018年9月期iPhone販売台数を2億4,000~5,000万台(前年比11~16%増)と予想しています)、スマートフォン市場全体が大きく伸びるどうかは不透明です。スマートフォン向け半導体需要の伸びは、主にスマートフォン内部の大容量メモリ(NAND型フラッシュメモリ)の記録容量増加=個数増加と各種半導体の個数増加(内部が高度化)によって起きているものです。

このことは、半導体にとって重要分野になってきた自動車についても言えます。ADAS(先進運転支援システム)から始まる自動運転が、自動車内の各種半導体装着個数の増加を引き起こしており、これによって自動車向け半導体が好調になっています。しかし、世界の新車販売台数は一桁の安定成長が続いています。

これが今回の半導体ブームの特徴で、データセンター向けを除くと、スマートフォンも自動車も主に内部の高度化が半導体需要の増加を引き起こしているのです。

また、2001年のネットバブル崩壊も、2007~2008年のサブプライムショック、リーマンショックも極めて大きなネガティブな経済変動でした。今回は今のところこの規模の経済変動は起きていません。このことは過去2回のピーク後の経緯との大きな相違点です。

このように見ると、今回の半導体と半導体製造装置のブームは、一部で言われるような「バブル」ではなく、ファンダメンタルズに基づいたものと思われます。

グラフ10 iPhone販売台数

(単位:万台、アップル会計年度ベース、出所:会社資料より楽天証券作成、予想は楽天証券)

4.注目銘柄

アメリカで半導体への先行き不透明感が台頭してから、アメリカの半導体関連株だけでなく、PERがより低く割安な日本の半導体関連株の株価も調整局面に入りました。しかし、これまで述べたように、半導体、半導体製造装置の需要は拡大する余地が大きく、投資妙味が大きい分野と思われます。

今回は東京エレクトロン、SCREENホールディングス、ディスコ、ルネサス エレクトロニクスを取り上げました。前工程大手の東京エレクトロン、SCREENホールディングスの押し目を狙いたいと思います。また、株式売出しが終了したルネサス エレクトロニクスに注目したいと思います。

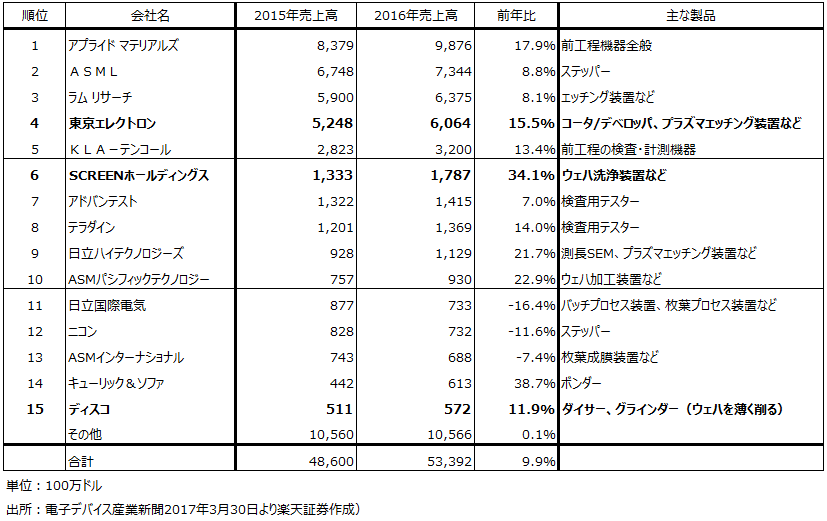

表1 半導体製造装置メーカーの売上高ランキング

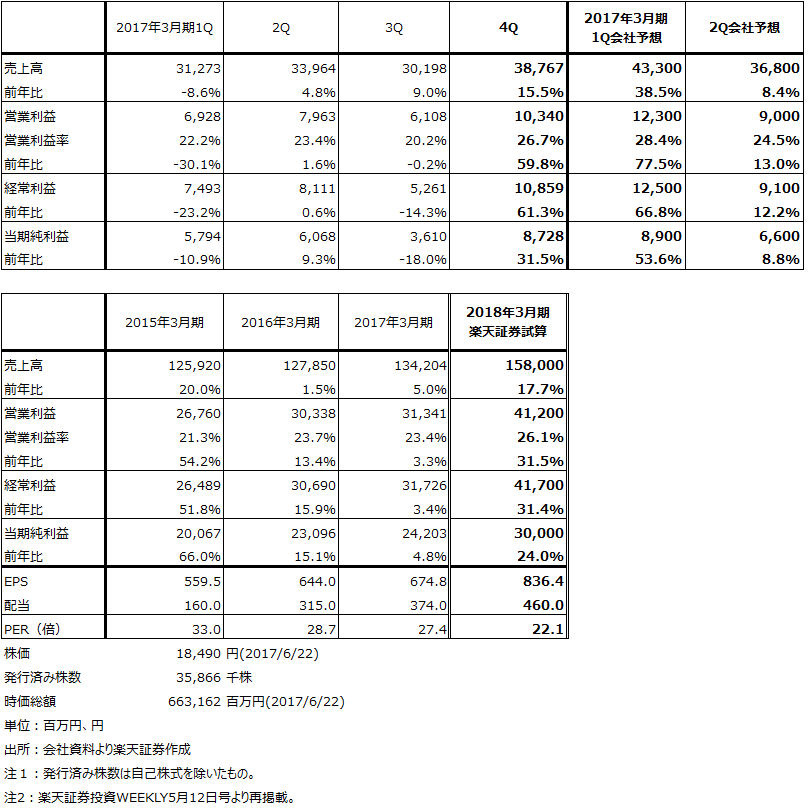

東京エレクトロン

今上期業績は会社予想通りか。下期は上方修正の可能性もある

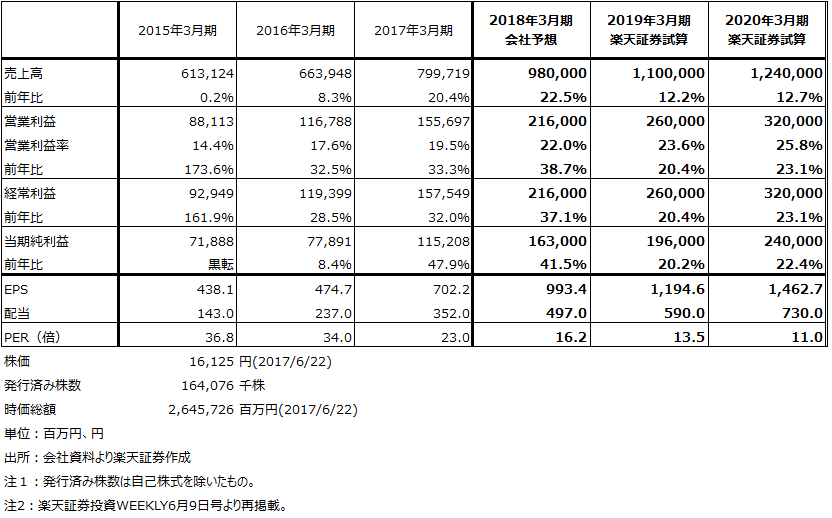

上述の様に、2017年4、5月の日本製半導体製造装置販売高は前年比約40%増でした。東京エレクトロンの今上期売上高会社予想は前年比36.1%の4,800億円ですから、今のペースで市場が拡大すると、今上期の会社予想、売上高4,800億円(前年比36.1%増)、営業利益1,040億円(73.3%増)は達成できると思われます。

また、今下期の会社予想は売上高5,000億円(前年比11.9%増)、営業利益1,120億円(17.0%増)ですが、半導体製造装置需要にブレーキがかからない限りは、これ以上の成果が期待できると思われます。通期で上方修正の期待が持てます。

中国ビジネスに期待したい

特に今後期待したいのは、中国の民族系半導体工場の設備投資です。彼らの日本製半導体製造装置に対する姿勢が装置のスペックを確認する「引き合い」から「商談」に移行しつつあります。今後数年間かけて中国の民族系半導体工場が、線幅は20~28ナノ前後と最新ではないものの装置を実際に発注し、東京エレクトロンを始めとした日本の半導体製造装置メーカーの重要な顧客になってくると思われます。

アメリカで半導体に対する先行き不透明感が台頭したことから、半導体製造装置市場で世界4位、日本1位の東京エレクトロンの株価は調整局面にあります。しかし、ファンダメンタルズを見る限り、半導体ブームは当面続くと思われます。この調整局面は投資妙味を感じるところであり、半年から1年の期間で20,000円以上の株価があり得ると思われます。

表2 東京エレクトロンの業績

SCREENホールディングス

2018年3月期会社予想は低すぎるのではないか

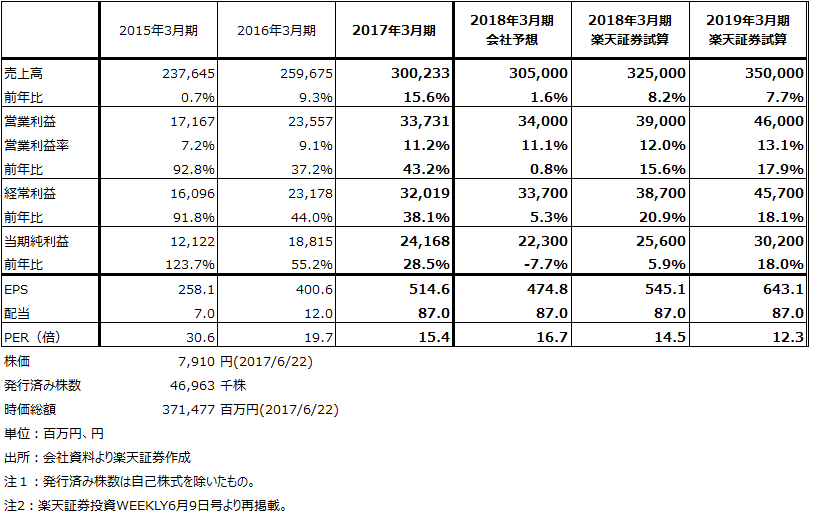

SCREENホールディングスの2018年3月期業績会社予想は表3の通りですが、このうち上期は売上高1,450億円(前年比6.5%増)、営業利益140億円(同15.0%増)、下期は売上高1,600億円(2.5%減)、営業利益200億円(7.4%減)となっています。東京エレクトロンが主力にしているコータ/デベロッパやエッチング装置ほどではありませんが、SCREENホールディングスが世界市場首位の洗浄装置も前工程の重要装置です。業界全体の4、5月販売高が前年比40%増という中で、一桁増に止まるということは、前4Qの業績水準がかなり高かったとしても考えにくいものがあります。従って、会社予想業績は、上方修正の可能性が高いと思われます。

引き続き投資妙味を感じる

引き続き投資妙味を感じる銘柄です。株価9,000~10,000円を目指す展開があり得ると思われます。

表3 SCREENホールディングスの業績

ディスコ

ダイサーの世界シェア約80%の高収益会社

後工程でウェハをチップに切り出すダイサーで世界シェア約80%の会社です。消耗品のブレード(刃)も合わせて販売しています。高収益会社です。世界の半導体工場で当社製マシンを導入していない工場はほとんどありません。

後工程の特徴から業績は半導体業界全体の稼働率に概ね比例します。今のように半導体工場の稼働率が高いときは、ダイサーとブレードの発注が活発です。ただし、後工程専門業者(OSAT、オーサット)が新規受注を獲得するために新しいマシンを導入するときには上乗せ要因が発生しますが、彼らが慎重になる場合もあり、これが波乱要因にもなります。

中長期では依然として有望企業

今の状況は上述の通りです。6月9日のミッド・クォーターアップデートの後、株価は下落しました。短期的には十分調整するのを待ちたいと思いますが、その後は、特に中国向け商談が本格化する場合は、改めて投資したい銘柄です。

表4 ディスコの業績

ルネサス エレクトロニクス

自動運転が車の半導体を変える

ルネサス エレクトロニクスは、今後の半導体にとって最重要分野の一つである自動車と自動運転に深く関わっている会社です。

ADASを装着すると、自動車周囲の情報がセンサーを通してADASに送られ、それらの情報を元にしたADASの指示が、各種半導体を通して車の各所、ブレーキやエンジンなどに伝わります。このため、ADASを装着すると自動車内部に数個の半導体とその周辺回路、電子部品が増えることになります(先週号で解説しました)。

このような半導体の個数増加は、自動運転がレベル1(ADAS)からレベル2,3、そして完全自動運転であるレベル4(または地域限定型完全自動運転のレベル4と地域を限定しない完全自動運転のレベル5)に進むに連れて強く現れると思われます。また、完全自動運転になると、エヌビディアのGPUのような完全自動運転用のCPUや、ルネサスが提唱する「R-CAR」のような自動運転に必要なシステムをパッケージ化した仕組みが増えると思われます。

レベル4(地域限定型完全自動運転)の商談が始まった模様

自動車向けの受注と出荷の動きを見ると、ADASやレベル2関連の半導体(マイコン)のビジネスが多くなっています。また、完全自動運転を意味する「レベル4」でも特定地域での完全自動運転を行うシステムの商談が始まっている模様です。

世界第3位の車載半導体メーカー

産業革新機構、日本電気、日立製作所、三菱電機など大株主が保有株式の売出しを行いました。今回の売出し株数は最終的に403,148千株になりました(総発行済み株式数の24.2%。受渡日は6月20日、売出価格は825円)。産業革新機構は317,688,800株を売出しましたが、まだ約8億3,500万株を保有していますので、いずれ追加売出しがあると思われます。売出しなのでEPSの希薄化は起こりませんが、株数が多いため、追加売出しが円滑に進み独立した会社になるために、ルネサスは業績を向上させなければなりません。

ルネサス エレクトロニクスは世界3位の車載用半導体メーカーであり、特に難易度の高いエンジン制御系に強い会社です。日本の自動運転関連銘柄の筆頭と言ってよい会社です。顧客も日系、欧州系に幅広く持っています。引き続き投資妙味を感じます。当面の株価は3月につけた1,200円台が目標になると思われます。

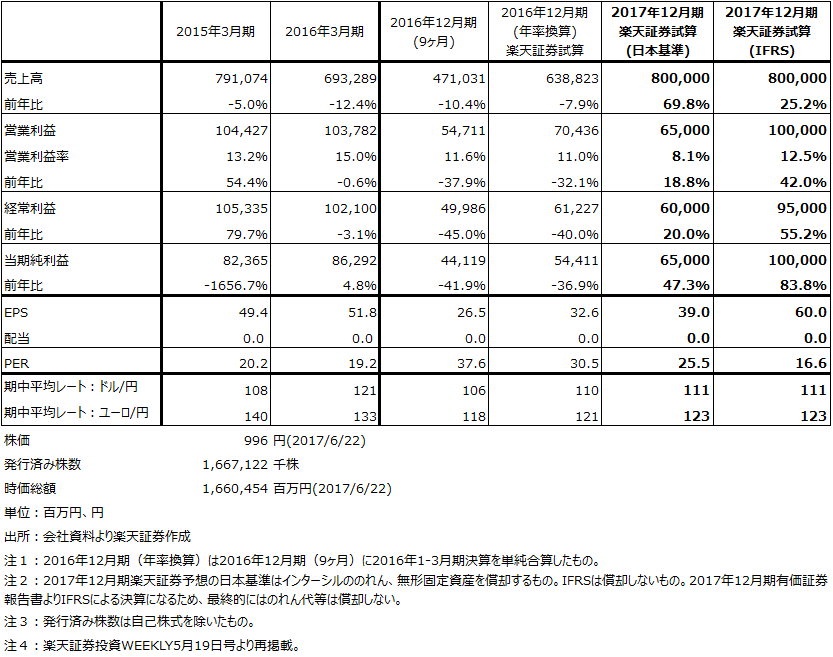

なお、当社は2017年12月期の有価証券報告書から、会計基準を現在の日本基準から国際会計基準(IFRS)に変更します。そのため、今年2月に買収が完了したインターシルののれん代償却は、最終的には行いません。表5では、2017年12月期業績試算として、日本基準(のれん代償却あり)と国際会計基準(のれん代の償却なし)を併記しました。IFRSで評価すると株価は割安になっていると思われます。

表5 ルネサス エレクトロニクスの業績

表6 車載用半導体世界ランキング

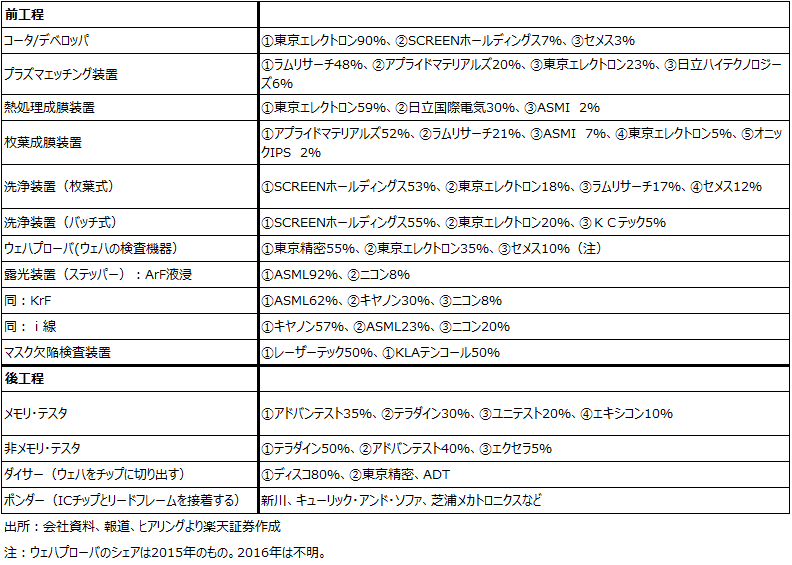

表7 半導体製造装置の主要製品市場シェア(2016年)

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、ルネサス エレクトロニクス(6723)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。