本レポートに掲載した銘柄

1.電子部品・半導体セクターが活況

今回は、電子部品・半導体セクターについて解説します。2017年3月期は、iPhone向けビジネスが2016年3月期よりは回復したものの、回復の程度が大きくなかったこと、円高デメリットが発生したことによって、多くの電子部品・半導体メーカーでは年度では大きな増益になりませんでした。

しかし、昨年年末から特に自動車向け電子部品、半導体が好調になりました。スマートフォン分野では、中国スマホ向け電子部品が重要な事業となり、今期に入ってゲーム向けも大きくなろうとしているなど、各分野で変化が見えるようになってきました。

そして、足元では国内外の多くの電子部品工場、半導体工場が活況になっており、工場稼働率が上昇しています。電子部品は毎年平均10%以上値下がりする製品が多いのですが、多くの電子部品工場の稼働率が90~100%になるに伴って、例年よりも価格下落率が低くなる部品が増えている模様です。これは、今期の電子部品各社の業績に好影響を与えると思われます。また、為替レートは1ドル=109~110円になっており、今のところ大きな円高になっていません。

2017年3月期4Qまでの各社の業績を見ると(グラフ1、2)、順調に成長している会社ばかりではありませんが、2018年3月期1Q決算から変化が確認できる会社が増えそうです。

ここでは、スマートフォン向け、自動車向け、ゲーム向けの3つの事業分野について電子部品・半導体各社の動きを見ていきます。

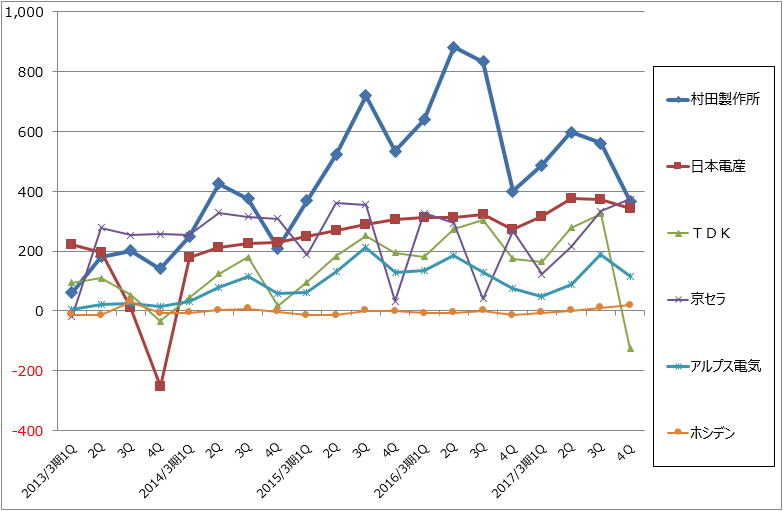

グラフ1 電子部品各社の四半期営業利益

(単位:億円、四半期ベース、会社資料より楽天証券作成、注:TDKの2017/3期4Qはクアルコムとの合弁会社持分売却益を除いたもの)

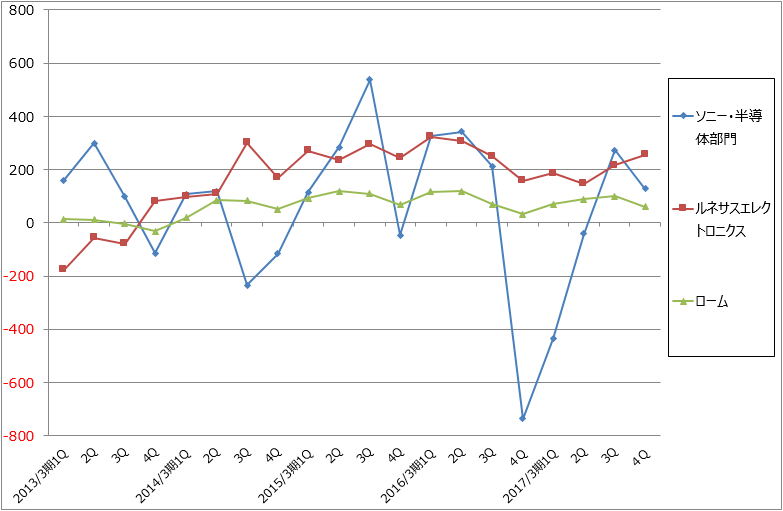

グラフ2 半導体各社の四半期営業利益

(単位:億円、四半期ベース、会社資料より楽天証券作成)

2.新型iPhone向けビジネスが始まりつつある

今年秋~冬の発売が予想される新型iPhoneは、現行のiPhone7の後継機という位置付けのiPhone7s(4.7インチ液晶パネル)、7sPlus(5.5インチ液晶パネル)と、全くの新型で5.8インチ有機ELディスプレイ搭載のiPhone8の3タイプと言われています。この3タイプの新型iPhoneが発売されるという見方が今のスマートフォン業界の主流になっています。「7s」「7sPlus」は9月発売が予想されていますが、「8」は有機ELディスプレイの調達が遅れるため、1~2ヶ月遅れて10~11月発売になるとも言われています。

グラフ3 iPhone販売台数

(単位:万台、出所:アップル社資料より楽天証券作成)

表1 スマートフォンメーカー上位5社の出荷数量と市場シェア

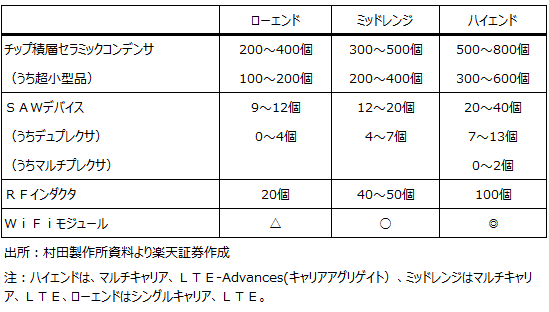

表2 スマートフォンに搭載される電子部品の個数

アップルはiPhone8に大きな期待を持っていると言われています。次期iPhoneで最も重要な「8」の有機ELディスプレイは韓国サムスン電子が受注しており、2017年中に8,000万台分をiPhone8向けに出荷する計画と言われています。既に量産に取り掛かっている模様です。

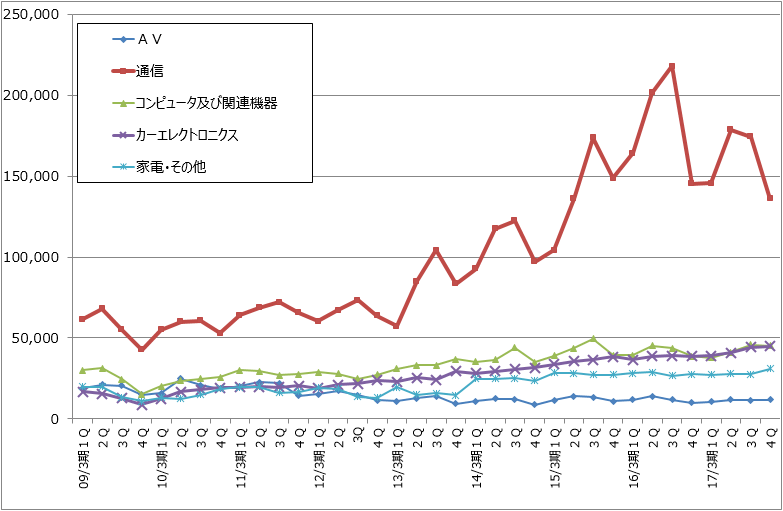

電子部品メーカー、ディスプレイ関連材料メーカーは顧客の名前を言いませんが、コンデンサ、SAWデバイス、WiFiモジュールなどの一般電子部品、通信系部品、通信モジュールは村田製作所、TDKなどの大手が納入すると思われます。ただし、村田製作所の場合、用途別売上高の通信向け(主にスマホ向け)が伸び悩んでいることを見ると(グラフ7)、市場シェアが低下している部品があると思われるため、今期についてはスマホ向けが順調に伸びるかどうか不透明な部分もあります。

デュアルカメラ化で重要性が増しているカメラについては、スマホカメラ用アクチュエーター(オートフォーカス用、手振れ補正用)で世界シェア70~80%のアルプス電気、高級イメージセンサで世界シェアトップのソニーが重要です。2016年9月発売の「7」「7Plus」では、「7Plus」のみがデュアルカメラでしたが、次期iPhoneでは、「7sPlus」「8」がデュアルカメラになると言われています。iPhone市場の中でデュアルカメラ比率が上昇することになります。

また、iPhoneだけでなく、多くのスマホメーカーが有機ELディスプレイの搭載を希望していると言われています。有機ELディスプレイ用材料、部品を生産しているのが、日東電工(ITOフィルム、フォースタッチセンサ、光学粘着テープ、偏向板、それらの材料など)、住友化学(偏向板)、日本写真印刷(静電容量方式タッチセンサ)です。特に日東電工は、有機ELディスプレイにつかう材料の多くとその原材料(中間材料)を生産しています。有機ELディスプレイの普及は同社の今後の業績に寄与すると思われます。

ただし、次期iPhoneの問題点も指摘されています。アップルが調達する通信モデルに問題があるため、競合する高級スマホに比べて通信速度が遅くなる可能性があるというのです。実際にそうなら、特にiPhone8の売れ行きに影響が出る可能性があります。

スマートフォン市場の中でも、特に高級機市場では、相変わらずiPhoneがトップブランドですが、サムスンも良い機種を出しています。ファーウェイなどの中国スマホも追随しています。スマホ向け電子部品では、村田製作所のように幅広い顧客層を持っている電子部品メーカー、アルプス電気のように成長分野の重要部品の市場シェアが高い会社を選びたいと思います。

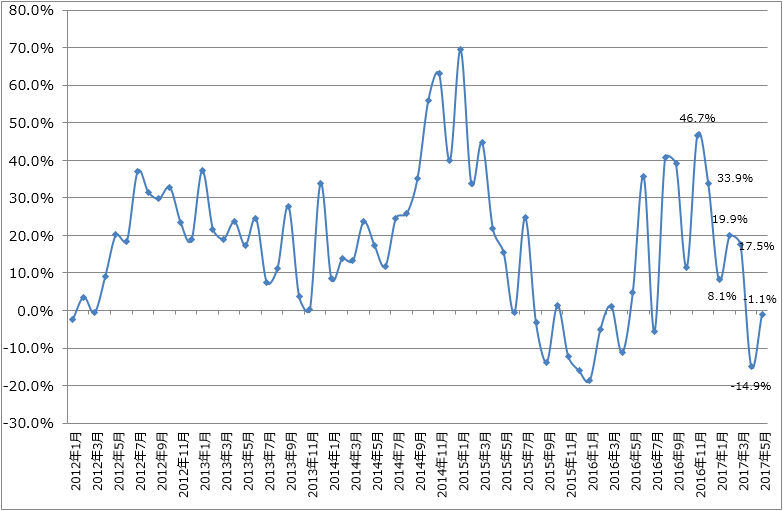

ちなみに、世界最大の半導体受託製造業者TSMC(iPhoneのCPUを生産している)の5月売上高は4月比28.0%増と急回復しました。4月はスマホとPCの在庫調整のため前年比14.9%減でしたが、5月は前年比1.1%減まで減収率が縮小しました。かなり在庫整理が進展したと思われます。そして、スマートフォンビジネスが秋商戦に向けてスタートしつつあると思われます。

グラフ4 TSMCの月次売上高

(単位:100万台湾ドル、出所:会社資料より楽天証券作成)

グラフ5 TSMCの月次売上高:前年比

(単位:%、出所:会社資料より楽天証券作成)

表3 主なスマートフォン用電子部品の概要

3.自動運転と電気自動車で増加する自動車向け電子部品と半導体

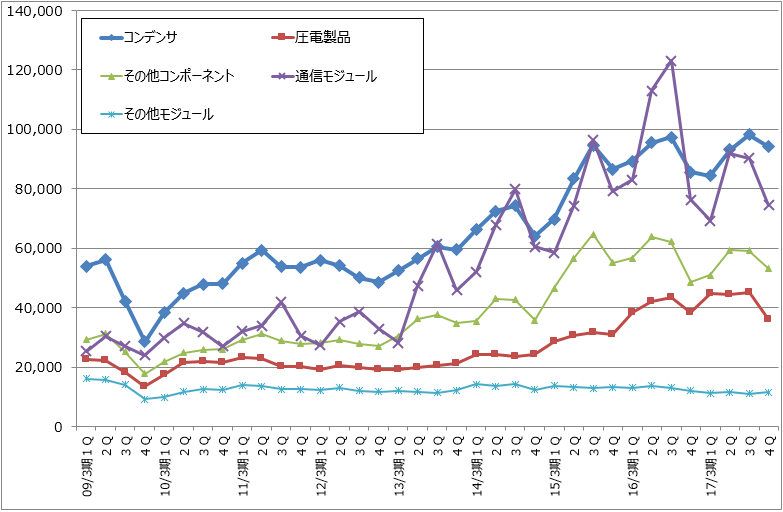

2016年の年末から、自動車向け電子部品と半導体に、それまでとは違う動きが見られるようになりました。例えば村田製作所の主力製品の一つであるチップ積層セラミックコンデンサの自動車向けが増加しており、これが要因でコンデンサ売上高が高水準で推移しています(グラフ8)。同業他社が自動車向け大容量品の生産を取りやめた影響で村田製作所の受注が増加しました。それに加えて、自動車向けコンデンサの実需自体も増加しています。

チップ積層セラミックコンデンサは電圧制御を行う部品で、各種電子機器に欠かせません。自動車生産台数が大きく伸びていない中で、セラミックコンデンサの自動車向けが増加しているということは、自動車の中身が変化していること、電装化が更に進んでいることを示唆しています。

実際に、ルネサス エレクトロニクス、ロームなど車載用半導体の大手の自動車向けも順調に増加している模様です。半導体は電子部品を搭載した電子回路に装着されるため、半導体と電子部品の動き、特に車載用ロジック半導体、アナログ半導体と電子部品は同じ方向に動くと考えてよいと思われます。

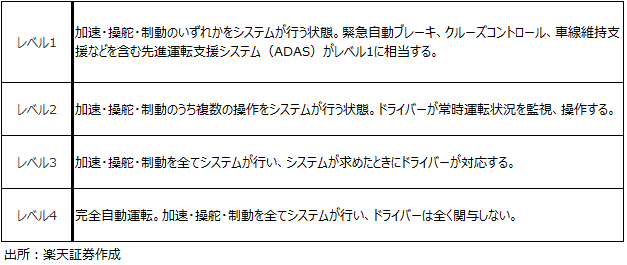

自動車向け電子部品と半導体需要が昨年末から増加している要因は、まずADAS(先進運転支援システム)の普及です。ADASを車に装着する場合は、車の各所にセンサー(カメラ、LIDAR(光による検知システム)など)を取り付け、センサーで感知した車周辺の情報をADASに伝えて、ADASから各種の指示をブレーキその他の制御系に伝えることになります。そのため、ブレーキなどの周辺にADASからの指示を受け取り実行する各種半導体と電子部品を装着した電子回路を取り付ける必要があります。また、ADAS内にも各種の半導体、電子部品が搭載されています。車の設計にもよりますが、ADASを1台装着すると、車内に半導体が数個増加し、その周辺の電子部品も増加すると思われます。

この傾向は、自動運転の水準がADAS(レベル1)からレベル2、3へ進むに連れて強く現れると予想されます。レベル3~4になると、エヌビディアのGPU(画像処理プロセッサー)のような一つのCPUで自動車全体を管理するプロセッサーに集約される場合もあると思われます。一方で、レベル3~4ではセンサーの数が20個程度に増え、小型モーターやアクチュエーターを使って自動車の各所を精密制御する必要があるため、半導体、電子部品の総装着個数が減るとは考えにくい面もあります。

更に、電気自動車(EV)やPHVが普及すると、自動車の電動化がより一層進むと思われます。特に電気自動車は内部に約300ボルトの高圧電流が流れますので、複数の電力制御半導体が必要になります。また、バッテリーの電力消費を抑えるために、完全電子制御になります。そのため、EV、PHVは自動運転と相性がよいのです。

従って、自動運転と共にEVのブームに到来すれば、自動車用半導体と電子部品の需要は中長期で増加すると思われます。車が、半導体、電子部品、モーターの塊になるということです。

この分野での注目銘柄は、自動車用半導体ではルネサス エレクトロニクス(エンジン制御用半導体など)、ローム(電力制御用半導体など)、自動車用電子部品では村田製作所(自動車用チップ積層セラミックコンデンサ(大容量版)など)、TDK(チップ積層セラミックコンデンサ、各種センサなど)、日本電産(自動車用モーター、ADAS)などです。

表4 自動運転の各段階

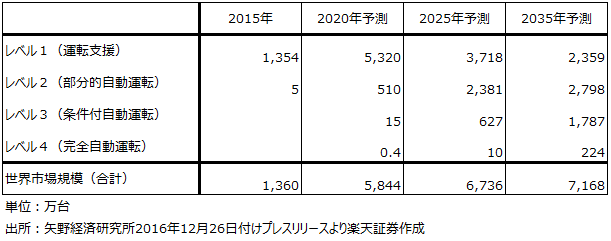

表5 自動運転システムの世界市場予測

4.ニンテンドースイッチ増産で恩恵を受ける電子部品・半導体メーカー

今のゲーム市場での最大の話題は、ニンテンドースイッチです。スイッチ用ソフトのラインナップが強力で、全世界でハードの品不足が深刻になっています。そこで今期の注目点は、任天堂のスイッチ・ハード今期販売台数予想1,000万台に対してどれだけ増産できるかです。

スイッチ・ハードは特殊な電子部品をほとんど使っていないと思われます。CPUはエヌビディアのTERGAプロセッサのカスタマイズですが、各種分解記事によると1世代前の「TEGRA X1」のカスタマイズと思われます。量産が難しいとは思えません。他の部品も一般的な部品が多く、急速な増産にも対応できると思われます。

ただし、ハードの生産は少し時間がかかる可能性があります。ホシデンとミネベアミツミの2社がスイッチ・ハードの生産を請け負っていると言われていますが(前述のように、電子部品会社は顧客についてコメントしません)、増産する場合は、海外生産拠点で従業員を増やして一定の期間教育する必要があります。最終的には増産できると思われますが、従業員の手配と訓練に一定の時間と費用がかかると思われます。

ニンテンドースイッチ関連の部品会社と言われている会社は以下の通りです。多くの会社が顧客名をコメントせず、任天堂もほとんどの部品会社名を公表しないため、分解記事を含む各種報道によるものです。

ホシデン、ミネベアミツミ:ハード受託生産と一般電子部品の供給。

ローム:電源IC、ROM(ゲームカートリッジに使う読出し専用不揮発性メモリ、子会社のラピスセミコンダクタが製造販売)など。

アルプス電気:Joy-Con(コントローラー)に内蔵されている触覚デバイスなど。

日本写真印刷:本体ディスプレイの静電容量方式タッチセンサーなど。

ジャパンディスプレイ:本体ディスプレイはジャパンディスプレイ製と言われている。

ACCESS:スイッチに「NetFront Browser NX」が採用された。

なお、一般論ですが、このような受託生産や部品供給の今期計画は、発注元(任天堂)の計画がベースになります。即ち、各社とも今期の期初業績予想は、スイッチ・ハード1,000万台を前提していると思われます。従って、増産が実現すれば、各社共に業績の上方修正要因が発生することになります。私は、スイッチ・ハードの今期販売台数を任天堂予想1,000万台に対して1,500万台と予想していますので、スイッチの影響が大きい会社ほど上方修正幅が大きくなると思われます。

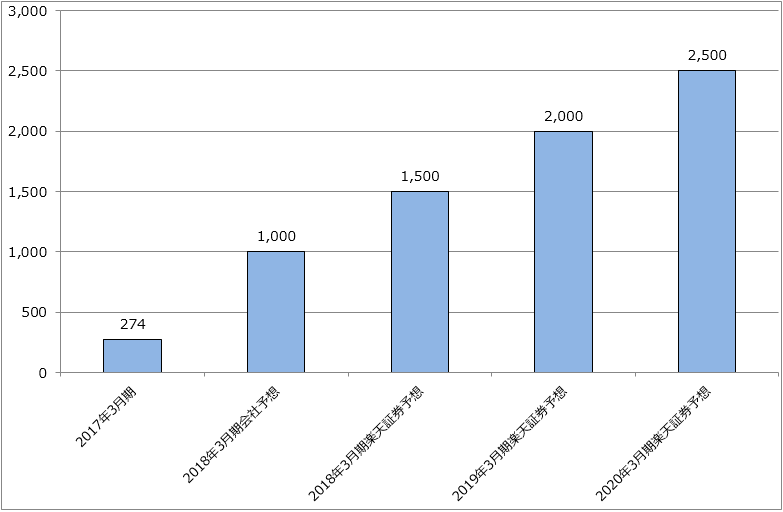

私の予想では、スイッチの単年度販売台数は、2017年3月期274万台から2018年3月期1,500万台(会社予想は1,000万台)、2020年3月期は2,500万台に増加します。スイッチ関連企業への恩恵は短期間で終わるものではないと思われます。

グラフ6 ニンテンドースイッチ:ハード販売台数予想

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

5.注目銘柄

今回は村田製作所、アルプス電気、ホシデン、ローム、日東電工を取り上げました。

村田製作所

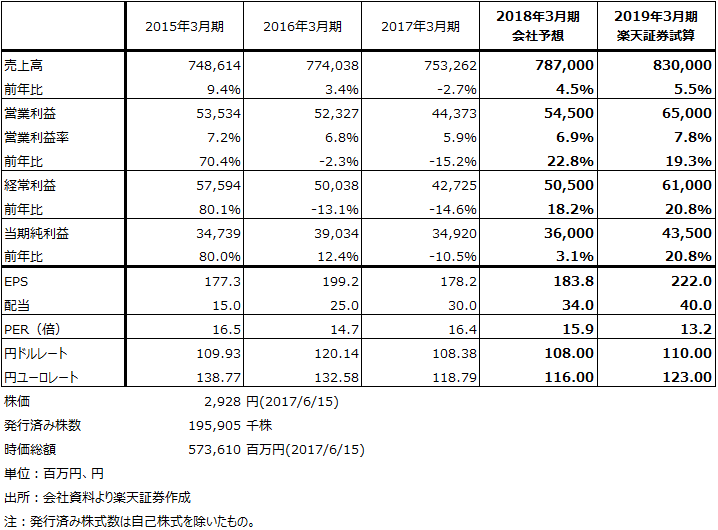

- 1.電子機器に多用されるチップ積層セラミックコンデンサの世界最大手です。SAWフィルタ(電波のノイズを取り除いて特定の周波数の電波のみを取り出す。スマートフォンに多く使われる)をはじめとした通信系電子部品に強いですが、品揃えは多岐にわたっており、総合電子部品メーカーです。従って、今のようにスマートフォン、自動車、ゲームなど様々な分野で電子部品需要が増えている場合は、その需要の多くを獲得することが出来ると思われます。

- 2.2017年後半から中国で5G(第5世代移動体通信、今の4Gの100倍の伝送速度になる)のインフラ投資(基地局投資)が始まると言われています。そして、2018年からIoT用通信などの業務用から5Gの運用が始まると見られています。日本でもNTTドコモが2020年からのサービス開始を目指しています。通信系電子部品に強い村田製作所にとって、5Gは中長期での業績の牽引役になると思われます。

- 3.今期は10%台の利益成長と思われますが、来期はより大きい利益成長が期待されます。中長期で投資を考えたい銘柄です。18,000~20,000円の株価レンジが当面の目標になると思われます。

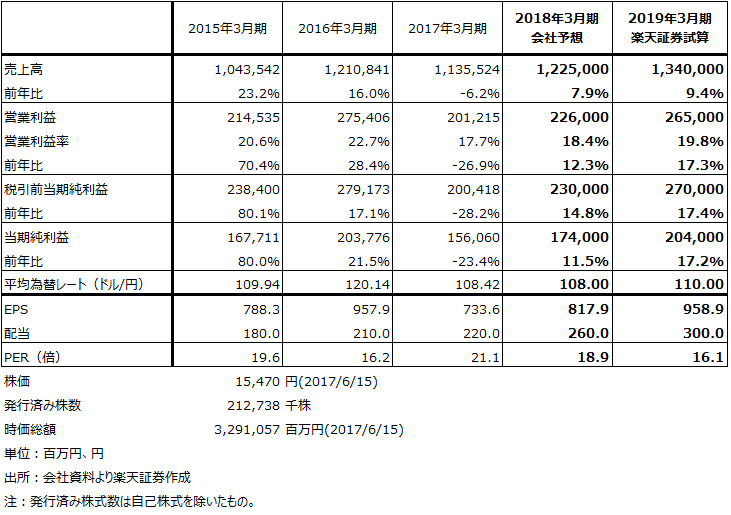

表6 村田製作所の業績

グラフ7 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

グラフ8 村田製作所の製品別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

アルプス電気

- 1.スマホカメラ用アクチュエーター(絞り機構)で世界シェア70~80%の会社です。ソニーと並んでスマホカメラの高性能化に関連する重要銘柄です。中国スマホでもデュアルカメラ化が進むと思われます。スマホ向けセンサー、ゲーム機向け部品も拡大しています。自動車向け事業の採算改善が課題です。

- 2.会社側は今下期を控えめに予想しており、上方修正の可能性があります。アルプス電気も中長期で投資を考えたい銘柄です。幅はありますが、3,500~4,000円の株価レンジが当面の目標になると思われます。

表7 アルプス電気の業績

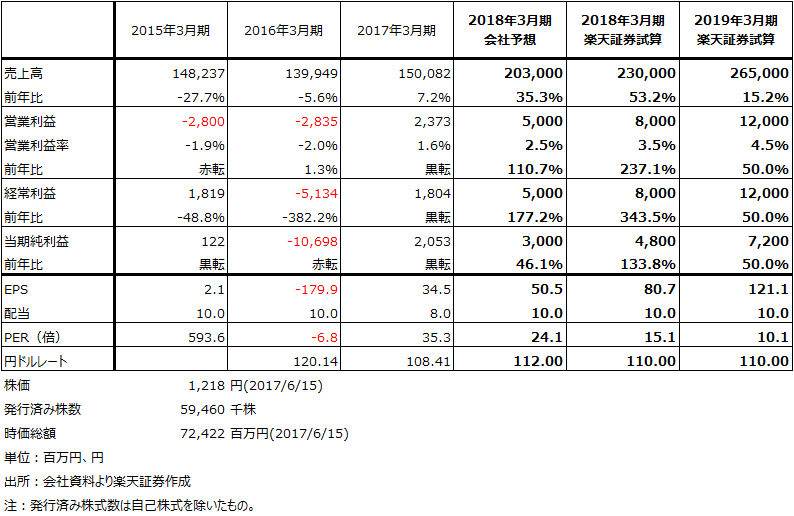

ホシデン

- 1.2017年3月期売上高1,501億円(前年比7.2%増)の中身は、アミューズメント551億円(10.6%増)、移動体通信514億円(6.6%増)、輸送機器322億円(19.3%増)です。2016年3月期から自動車向けが好調で、車載用ハンズフリーマイク、表示用部品(カーナビ、カーオーディオ用タッチパネルなど)などが伸びています。今期も引き続き自動車向けが伸びる見込みであり、業績にも貢献している模様です。

- 2.2018年3月期会社予想売上高2,030億円(前年比35.3%増)のうち、アミューズメントが1,030億円(86.9%増)と大きく伸びる予想になっています。会社側は顧客に関してコメントしませんが、任天堂向けにゲーム機の受託生産(スイッチと3DSか)と一般電子部品の販売を行っていると言われています。上述のように、会社予想は任天堂予想に基いていると思われますので、上方修正の可能性があります。

- 3.好業績が続くと思われます。幅はありますが、1,500~2,000円が当面の目標株価レンジになると思われます。

表8 ホシデンの業績

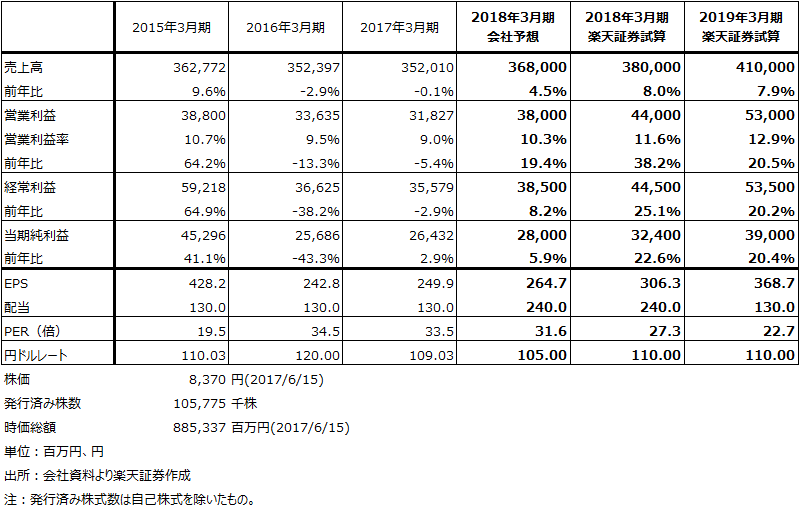

ローム

- 1.もともと日本のデジタル家電向けが強い半導体メーカーでしたが、この分野が衰退するに従って、スマートフォン、自動車、産業機械向けに転換してきました。2004年3月期の売上構成比は、日系デジタル家電(テレビ、携帯電話、カメラ向けなど)36%、その他の日系民生(事務機、アミューズメント(ゲーム)向けなど)20%、海外民生28%、産機5%、車載11%でしたが、2018年3月期会社計画では、日系デジタル家電8%、その他の日系民生21%、海外民生(スマートフォン、エアコン向けなど)27%、産機(FA、エネルギー分野向けなど)12%、車載32%となっています。

- 2.売上構成を転換する過程で業績が悪化した時期がありましたが、今は立ち直って再成長に向かっています。業種を問わずパワー半導体(電力制御用半導体など)が得意ですが、車載用半導体でも電源周りの半導体が得意です。PHV、EVの生産が増加すると、この分野も増加すると思われます。また、今は小さいですが、ADAS向け半導体の増加を会社側は予想しています。

- 3.2018年3月期会社予想売上高は3,680億円(前年比4.5%増)で、このうち上期は1,870億円(8.8%増)ですが、会社側公表数字によれば、2017年4月売上高は前年比10~15%増、5月は15~20%増となっています。国内向けが好調ですが、これは車載用、産機用の伸びによると思われます。アジア向けも持ち直しており、スマートフォン向けの回復が期待できそうです。会社前提為替レートの1ドル=105円よりも円安になっていることもあり、今期会社予想は上方修正の可能性があります。

- 4.自動運転、電気自動車向けにゲーム向けの拡大などが加わり、来期も業績好調が予想されます。当面は、9,000~10,000円の株価レンジが期待されます。

表9 ロームの業績

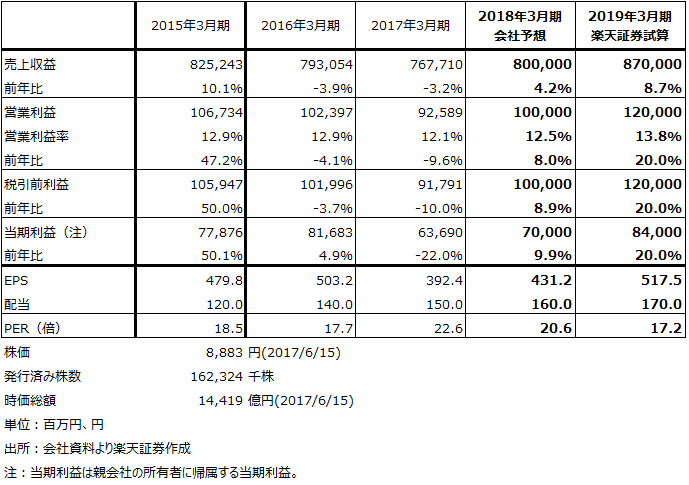

日東電工

- 1.液晶向けの偏向板ではトップシェアです。有機EL向けでは、ITOフィルム、フォースタッチセンサ、光学粘着テープ、偏向板、それらの材料などを生産販売しています。有機EL用偏向板では、顧客によっては競合の住友化学が優位になる場合もある模様ですが、ITOフォルム、フォースタッチセンサとその中間材料を含めると、有機EL用材料で大きな存在感がある会社です。有機ELディスプレイの普及は当社の業績に寄与すると思われます。

-

2.2017年3月期営業利益926億円(前年比9.6%減)の中に、肝硬変治療薬などの開発パイプラインをブリストル・マイヤーズ スクイブ(BMS)に導出(グローバル独占ライセンス契約を締結)したことに伴う契約一時金1億ドル(約106億円)が含まれています。これを除くと前期は20%営業減益となります。上期まで続いた高級スマホの落ち込みを通期で取り戻せませんでした。

一方、会社予想では今期営業利益は1,000億円になります(核酸医薬品関連のマイルストン等は見込んでいない)。前期の契約一時金を除くと前年比22%営業増益になる見込みです。有機ELディスプレイ向けが本格化すると予想されます。 -

3.当社はスマホ向けディスプレイ材料の大手であると同時に、次世代の新薬開発分野である核酸医薬品の開発と受託生産(試薬の受託生産)の会社でもあります。

スマホ向けは有機EL用材料への転換が進んでおり、今期から成果が期待されます。

核酸医薬品は、低コストで化学合成できるため、世界中で盛んに研究開発されています。当社が開発しBMSへ導出した肝硬変治療薬プロジェクトは、今期中にフェーズⅡbに進み、うまく行けば2~3年でフェーズⅢに進めると思われます。試薬の受託生産も能力増強を行っています。

日東電工にも中長期での投資妙味を感じます。

表10 日東電工の業績

本レポートに掲載した銘柄

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。