本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、アドテックプラズマテクノロジー(6668)、平田機工(6258)

1.4月の日本製半導体製造装置販売高は前年比41%増

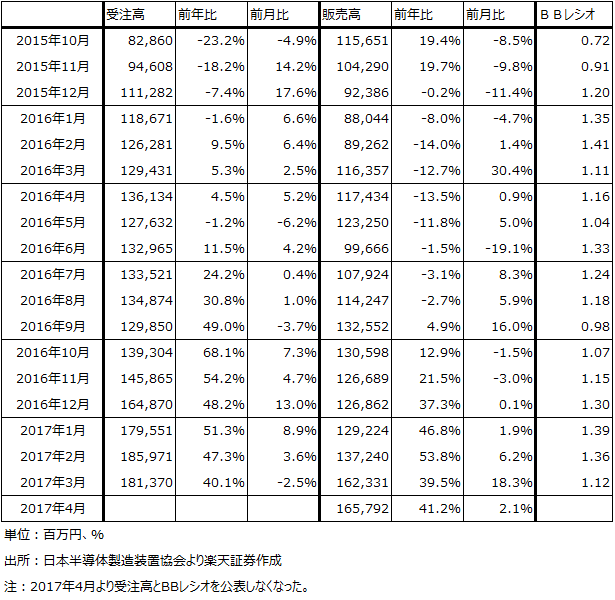

日本半導体製造装置協会は5月22日付けで2017年4月の日本製半導体製造装置の販売高(3カ月移動平均)を公表しました。それによれば、4月の販売高は1,657億9,200万円(前年同月比41.2%増、前月比2.1%増)となり、引き続き好調であることが確認できました。なお、4月から東京エレクトロンが受注高を公表しなくなったため、全体の受注高とBBレシオ(受注高÷販売高)が公表されなくなりました。

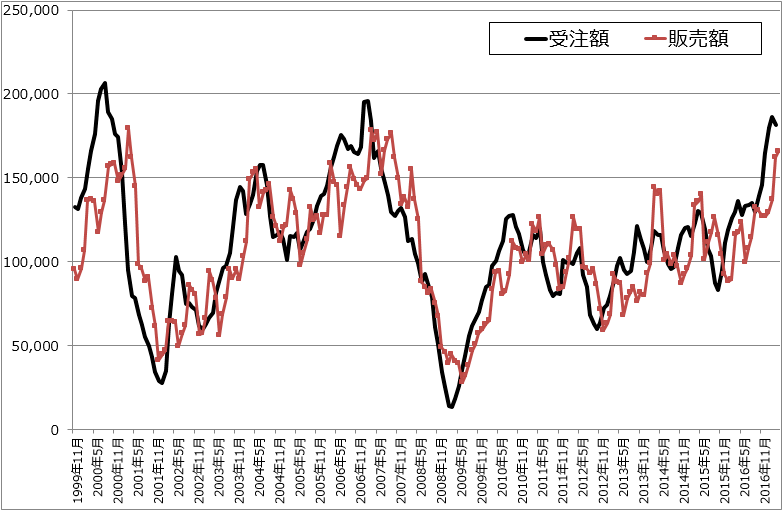

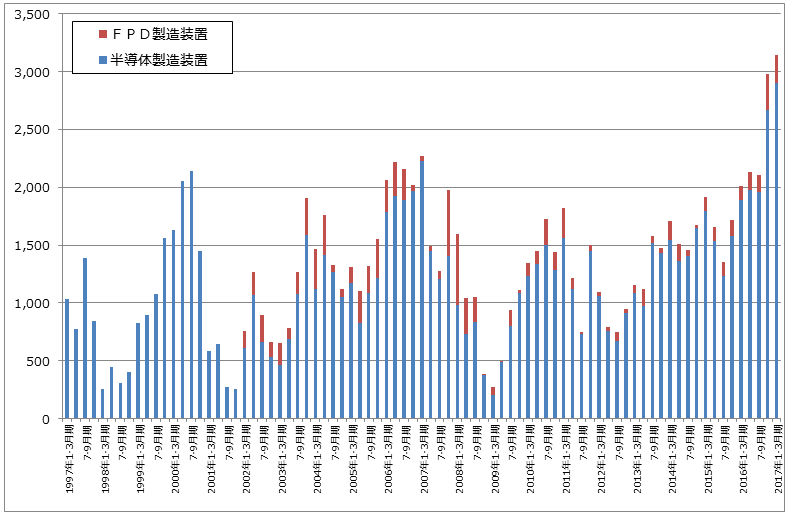

日本半導体製造装置協会が公表してきた受注高と販売高のラッグ(ズレ)は概ね1~3カ月程度です。表1を見ると、受注高が前月を下回ったときには一月遅れで販売高も前月を下回ることが多くなっています。ただし、確実にそうなるわけではなく、1~3カ月程度のズレがあります。また、グラフ1を見ると分りますが、受注は滑らかに変化するのに対して、販売は時として大きく変化する場合があります。発注企業は機械が必要になったときに発注しますが、販売に計上するには、実際に発注企業に納入するか、工場への設置が完了する必要があるためです。

月次受注高の開示がなくなり、販売高だけになると、先行きが見通しにくくなることは否めません。関連統計や個別企業の分析がこれまで以上に重要になるでしょう。

表1 日本製半導体製造装置の受注高と販売高(3カ月移動平均)

グラフ1 日本の半導体製造装置:受注額と販売額

(単位:百万円、日本製装置の3カ月平均、出所:日本半導体製造装置協会より楽天証券作成。2017年4月より販売高のみ。)

2.半導体設備投資が継続的に増加する条件が整ってきた

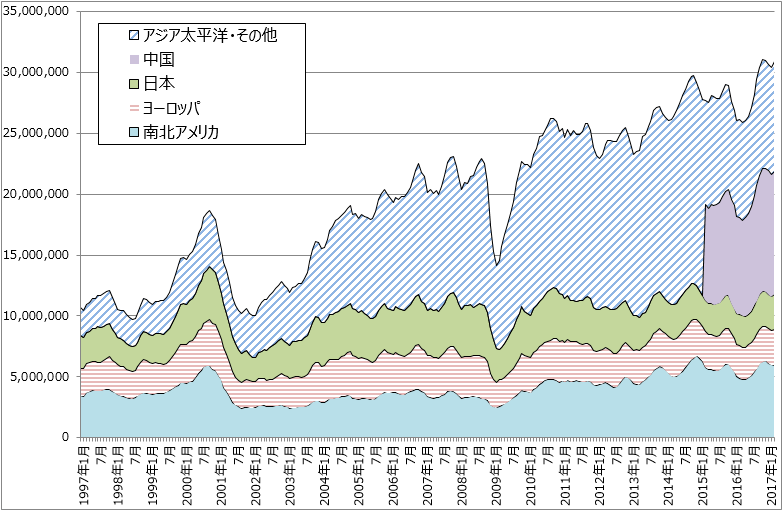

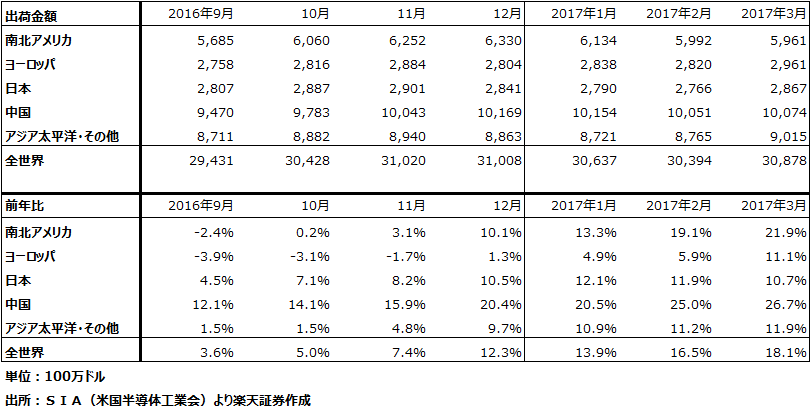

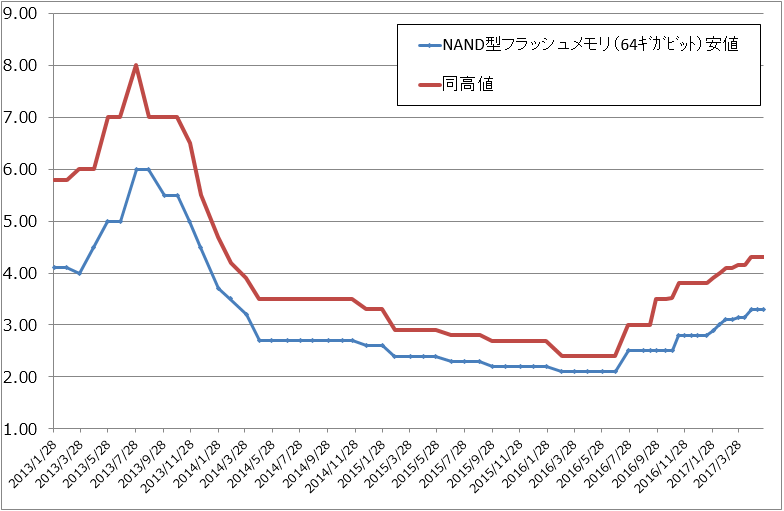

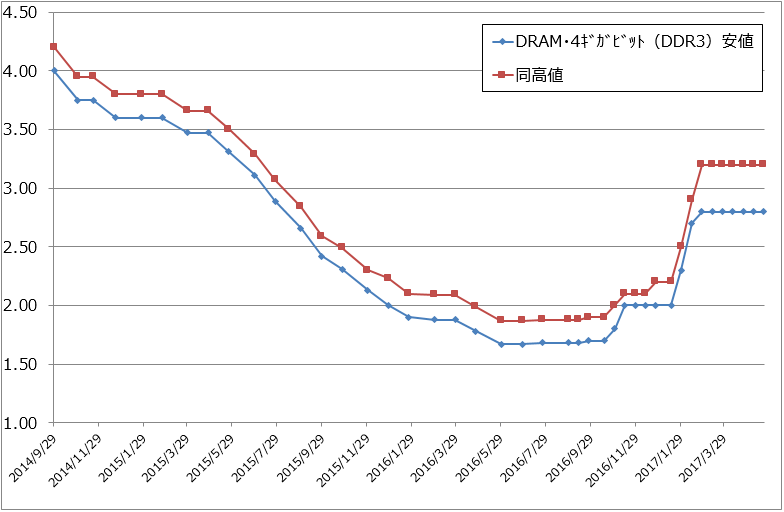

半導体製造装置の需要が増え続けている理由は、まず半導体の出荷金額が増え続けているためです。グラフ2、表2を見ると半導体出荷金額の伸び率が2016年の年末から大きくなっていることが分ります。半導体工場の稼働率が上がれば新規の設備投資計画が出てきます。グラフ3、4のように、NAND型フラッシュメモリの市況がジリ高となり、DRAM市況も高止まりしているため、半導体市況の上昇も設備投資を後押ししていると思われます。

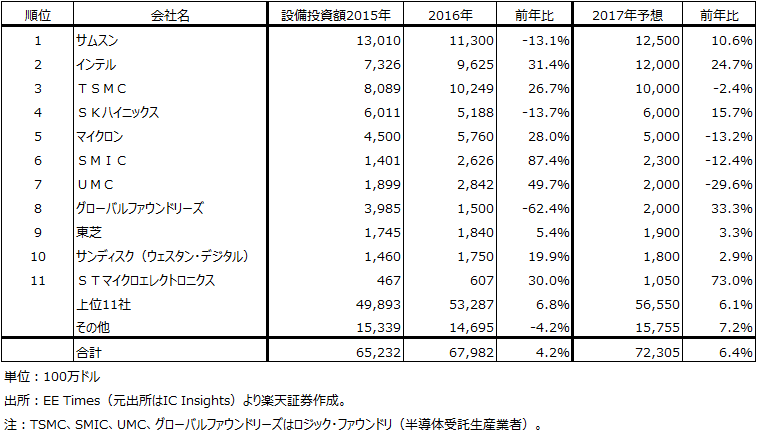

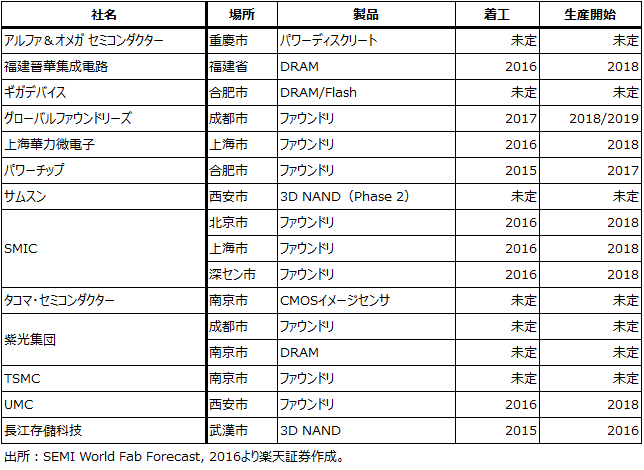

表3、4は大手半導体メーカーと中国の半導体設備投資の投資計画を示したものです。大手半導体メーカーが大型投資を継続しているほか、中国の半導体設備投資についても日系製造装置メーカーとの商談が始まっています。当面の半導体製造装置市場は強い展開が続くと思われます。

グラフ2 世界の半導体出荷金額

(単位:1,000ドル、3カ月移動平均、出所:米国半導体工業会(SIA)より楽天証券作成、注:2015年3月から「アジア太平洋・その他」から「中国」を分離)

表2 世界の半導体出荷金額(出荷向け先別、3カ月移動平均)

グラフ3 NAND型フラッシュメモリの市況

(単位:ドル、多値品、出所:日経産業新聞主要相場欄より楽天証券作成)

グラフ4 DRAMの市況

(単位:ドル、4ギガビット(DDR3)、出所:日経産業新聞主要相場欄より楽天証券作成)

表3 大手半導体メーカーの設備投資額

表4 中国の300mm(12インチ)半導体工場建設計画

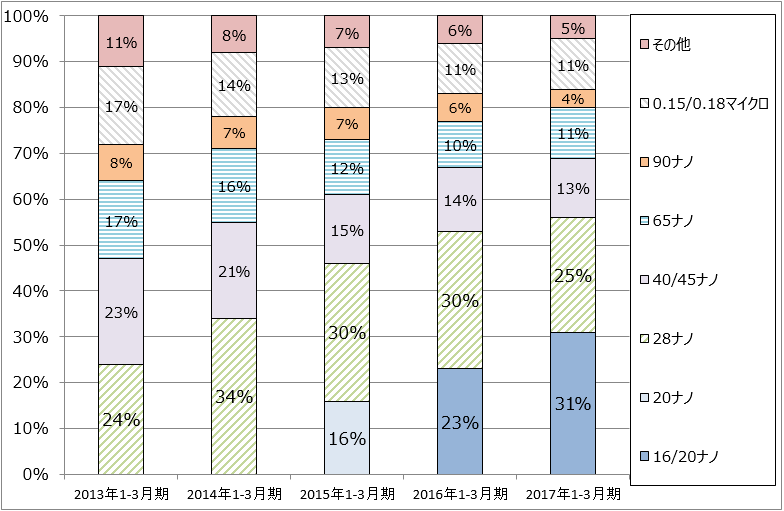

3.先端分野は当面10ナノ、7ナノが投資の中心、5ナノ着工は先送りか

微細化の動きについては、これまで言われてきたことと異なる動きが出ています。ロジックファウンドリ(半導体受託生産業者、台湾のTSMC、UMC、アメリカのグローバルファウンドリーズなどが大手)の最大手、台湾のTSMCの線幅別売上比率をグラフ5に示しました。2017年1-3月期までの主力は、16/20ナノと28ナノで、2017年から10ナノの量産が始まる見通しです(半導体は回路の線幅が狭くなる微細化が進むほど小型化、大容量高速化が可能になるが、製造は難しくなる)。設備投資の最先端部分は2016年から7ナノになっていますが、7ナノの量産開始は2018年からと言われています。そして、次の5ナノはこれまで2018年着工、2020年量産開始と言われてきました。

ところが、最近になってロジックファウンドリの微細化が進行するサイクルが従来の2年から2.5~3年程度に延長され、7ナノから5ナノへの移行が先延ばしになると言われ始めました(微細化サイクルの鈍化)。5ナノ投資が2019年以降になり、量産開始が2021年以降になるという見方です。ちなみに、TSMCの5ナノは2020年着工、2022年量産開始と報道されています。そして、ロジックファウンドリ全体では、2018年から2021年にかけて7ナノの量産規模が急速に拡大すると予想されています。

また、12ナノ以上の線幅については、減少せずに安定的な生産が続くと予想されています。これは、半導体需要の裾野が広がっているためです。グラフ5を見ると、16/20ナノのような先端分野だけでなく、20ナノ以上の線幅の半導体の生産も安定しています。高級スマートフォンやデータセンター用サーバーに搭載するCPUの生産には最先端の製造ラインを使いますが(例えば新型iPhoneのCPUの生産はTSMCの10ナノラインを使う模様)、車載用半導体の先端部分の量産品は40ナノであり、中心は今も150ナノ以上です。

LSI(集積回路)だけでなくディスクリート半導体(トランジスタ、ダイオードなど)やパワー半導体の需要も増えています。半導体の需要が増え中身が高度化すると、周辺回路の需要が増え中身も高度化します。このように、メモリー、ロジックの大容量高速化が周辺回路の高度化を引き起こし、半導体全般(それに電子部品全般)の需要が増加する傾向が出ていると考えられます。

「微細化サイクルの鈍化」は、解釈が分かれるかもしれません。最先端の5ナノが延期されることを半導体製造装置メーカーの業績と株価に対してネガティブに受け取る向きもあると思われます。ただし、半導体メーカーも半導体製造装置メーカーも7ナノで十分な収益を上げ、その後5ナノに移行するという良いシナリオを描くこともできます。足元の半導体需要の増え方も含めて考えると、2020~2021年まで半導体製造装置市場は安定成長する可能性があります。

また、5ナノに移行する前に調整期を迎える可能性はありますが、2020年代前半には、5G(第5世代移動体通信)、電気自動車、完全自動運転の普及など大きな半導体需要を生み出しそうな分野が現れる見込みです。例えば5Gは2018年に中国で端末投資が始まり、その後日米欧などで急速に普及すると思われます。完全自動運転は2020年以降に普及期に入ると予想されており、電気自動車は既に普及期の初期段階が始まっていると思われます。このように、今後の半導体需要を考えると、短期の調整はありうると思われますが、半導体と半導体製造装置の長期成長が予想されるのです。

グラフ5 TSMCの線幅別売上比率

(単位:%、出所:会社資料より楽天証券作成)

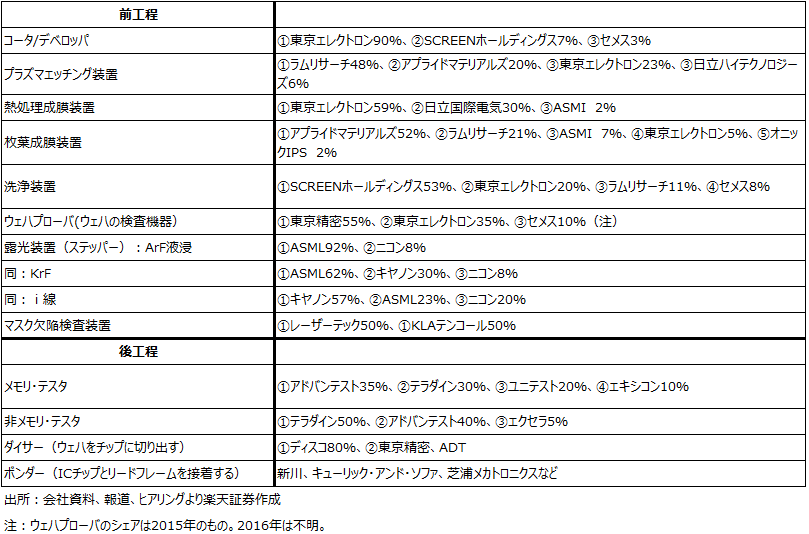

4.上位企業のシェアが上昇する傾向も

半導体製造装置の市場シェアを見ると、上位企業が更に高いシェアを獲得する傾向があります。2015年から2016年にかけてのシェアの変化を見ると、東京エレクトロンではプラズマエッチング装置が19%→23%、熱処理成膜装置が54%→59%、SCREENホールディングスでは洗浄装置が40%→53%となっています。一方、アドバンテストではメモリテスタが42%→35%に下がり、非メモリテスタが37%→40%へと上昇しました。

注目企業は、前工程では、東京エレクトロン、SCREENホールディングスです。この2社、特に東京エレクトロンは中長期的に二桁の利益成長が可能と思われます。後工程では、半導体工場の稼働率上昇に従ってダイサー需要が増えると思われるディスコ、2000年と2003~2004年に出荷された大量のメモリテスタの更新需要が発生しつつあるアドバンテストも注目されます。

また、銘柄選択の裾野を広げてみたいと思います。半導体製造装置の電源メーカーであるアドテックプラズマテクノロジー、東京エレクトロンの大手協力工場である平田機工に注目したいと思います。

(SCREENホールディングス、ディスコのコメントは、楽天証券投資WEEKLY5月12日号をご覧ください)

表5 半導体製造装置の主要製品市場シェア(2016年)

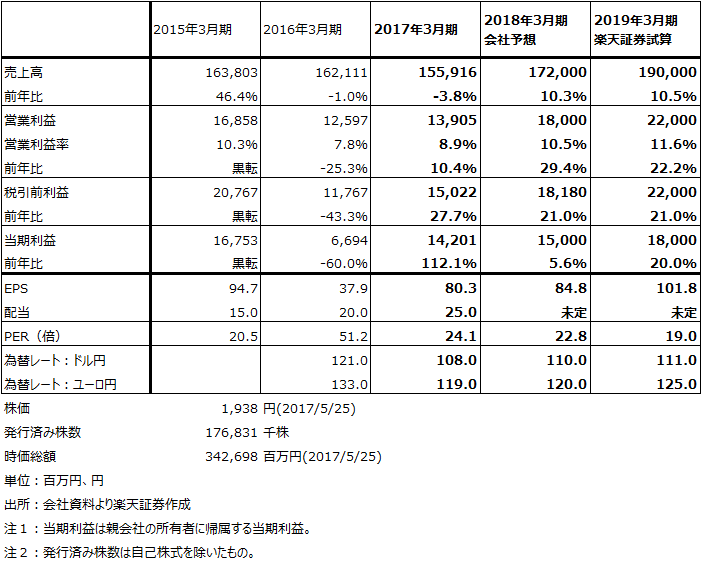

5.東京エレクトロン

好業績が続く

東京エレクトロンは2018年3月期1Q(2017年4-6月期)決算から受注高を公表しなくなります。業界全体では、受注と売上のラッグは1~3カ月ですが、東京エレクトロンの場合は6カ月程度あります。グラフ6の四半期受注高とグラフ7の四半期売上高を比較してみても、ラッグが1四半期あります。従って業績の方向性を見出すためには、半導体需要の動きと会社側の説明に注意する必要があります。

足元の業績は好調です。ロジック、メモリーともに先端分野の設備投資が活発です。また、半導体の普及品需要やディスクリート半導体の需要が好調なので、半導体製造装置の中古品や再生品の販売も好調です。この動きが当面続くと思われます。

2018年3月期会社予想営業利益は前年比39%増の2,160億円ですが、下期に上方修正される可能性もあります。過去に大きな振幅を経てきたセクターなので注意は必要ですが、来期も大きな経済変動さえなければ10%台の増収と20%前後の営業増益が予想されます。PERも過熱感はなく、株価は半年から1年の期間で20,000~25,000円のレンジが期待できると思われます。

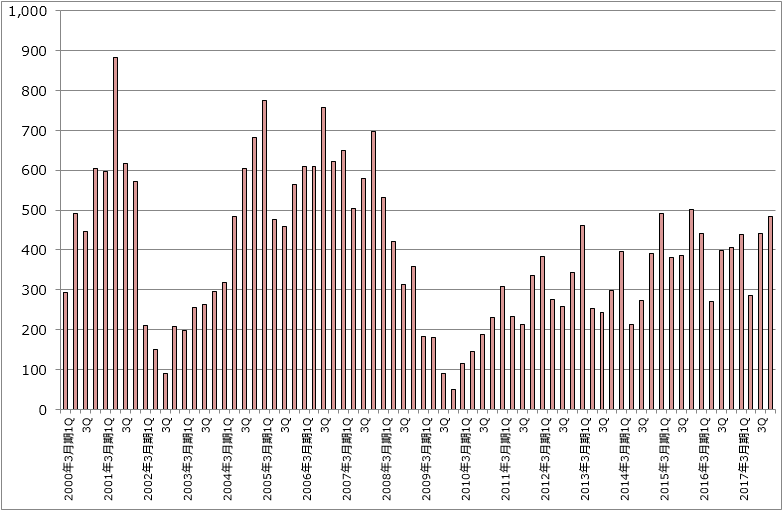

グラフ6 東京エレクトロンの四半期ベース受注金額

(単位:億円、出所:会社資料より楽天証券作成、注:2001年10-12月期までは半導体製造装置にFPD製造装置、太陽電池製造装置を含む。2002年1-3月期から2013年1-3月期まではFPD製造装置に太陽電池製造装置を含む。)

グラフ7 東京エレクトロンの四半期ベース半導体製造装置売上高

(単位:億円、出所:会社資料より楽天証券作成、注:2004年4-6月から半導体製造装置からFPD製造装置(太陽電池製造装置を含む)を分離した。)

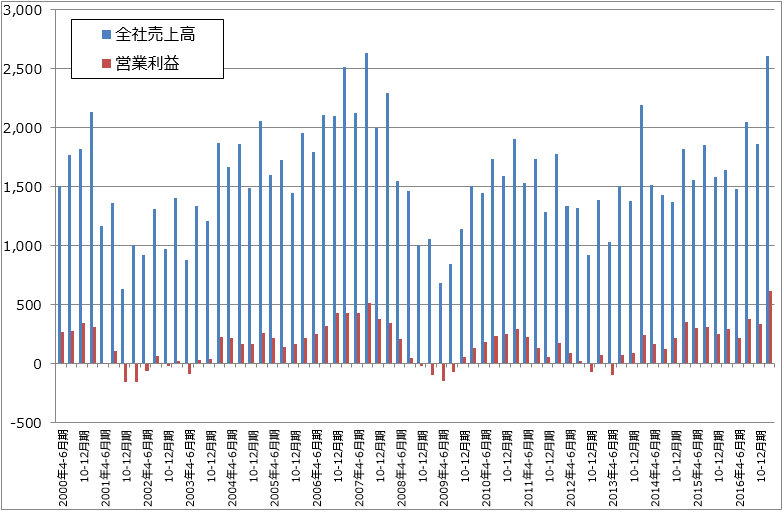

グラフ8 東京エレクトロンの全社売上高と営業利益

(単位:億円、四半期ベース、出所:会社資料より楽天証券作成)

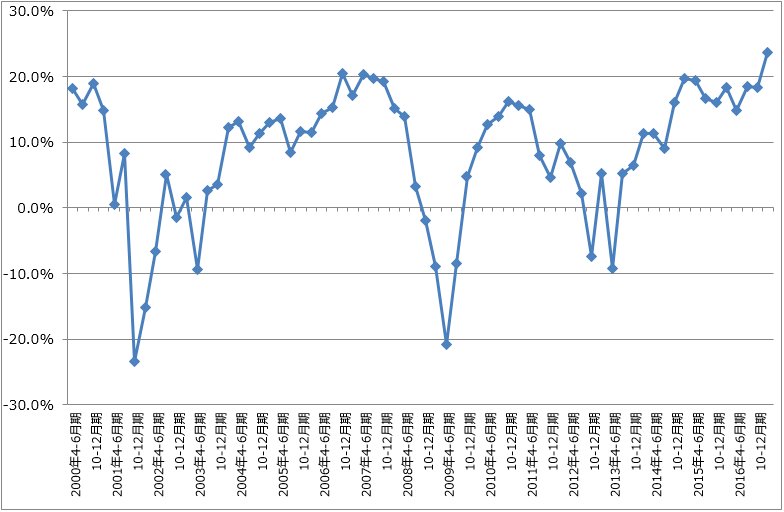

グラフ9 東京エレクトロンの営業利益率

(単位:%、四半期ベース、出所:会社資料より楽天証券作成)

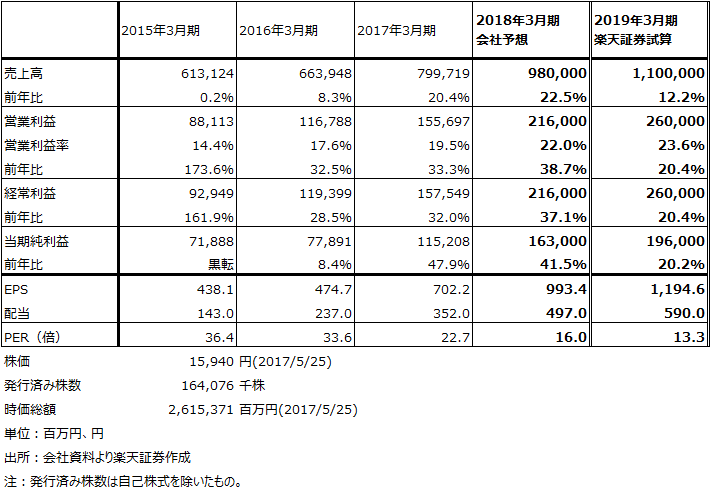

表6 東京エレクトロンの業績

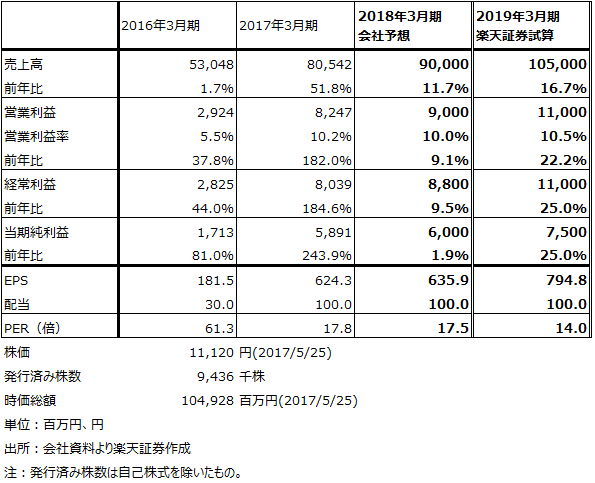

6.アドバンテスト

更新需要が発生し始めた

テスタの寿命は15年程度です。古いテスタは、パフォーマンスは落ちますが、アドバンテスト製テスタはなかなか壊れません。後工程は、前工程のように微細化が進むに従って製造装置を入れ替えなければならないわけではありません。半導体工場の稼働率が上昇して検査の処理速度を上げる必要が出てくるか、あるいは寿命で壊れるようになって新規需要がでてきます。

グラフ10を見ると、アドバンテストのテスタ受注には2000年と2003~2004年に受注の大きな山ができていることがわかります。この2つの山は主にメモリテスタですが、このときに納入されたメモリテスタの更新需要がようやく出始めた模様です。この更新需要が発生し続けると、今後数年間安定成長する基盤が出来ると思われます。今期はNAND型フラッシュメモリ向けメモリテスタの新規需要も増えると思われます。

前期は生産能力が足りなかったため、需要が増えたにも関わらず3.8%減収、10.4%営業増益にとどまりました。現在、部品調達を増やし生産体制を拡充中です。決算発表後の株価は軟調ですが、メモリテスタの更新需要増加が株価を刺激することに期待したいと思います。

グラフ10 アドバンテストの全社受注金額

(単位:億円、出所:会社資料より楽天証券作成、注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定)

表7 アドバンテストの業績

7.アドテックプラズマテクノロジー

半導体製造装置用電源の専門メーカー

主に半導体製造装置に使うプラズマ用高周波電源の専門メーカーです。主要顧客はオプトラン(タッチパネルに使うITO膜などの成膜装置メーカー、未上場だがアルバックが筆頭株主)、ASMI(CVDなどの半導体製造装置メーカー)、日立ハイテクノロジーズ、東京エレクトロン、アルバックなどです。2017年8月期上期売上高32億6,100万円(前年比23.8%増)の内、29億500万円(31.3%増)が半導体製造装置、液晶製造装置向けで、更にこのうち約90%が半導体製造装置向け、約10%が液晶製造装置向けです。これ以外に研究機関・大学向けの研究施設用電源を販売していますが、赤字が続いています。

半導体製造装置の重要分野であるスパッタリング装置(金属イオンでウェハ上に膜を作る)、CVD(化学反応でウェア上に膜を作る)、プラズマエッチング装置(チャンバーの中でプラズマ状態となったガスを使い酸化膜などの薄膜をパターンに沿って削り取る)用の高周波電源を製造販売しています。これら成膜装置は高電圧を繰り返し発生させるため電源が壊れやすく、当社のような電源の専門業者が必要なのです。

業績は好調で、2017年8月期上期は23.8%増収、営業利益は前年比5.9倍になりました。通期会社予想は売上高71億7,500万円(35.0%増)、営業利益11億7,300万円(前年比6.3倍)です。来期も半導体製造装置市場の拡大に伴って20%以上の営業増益が予想されます。

会社予想PERは約19倍と割安です。投資妙味を感じます。

表8 アドテックプラズマテクノロジーの業績

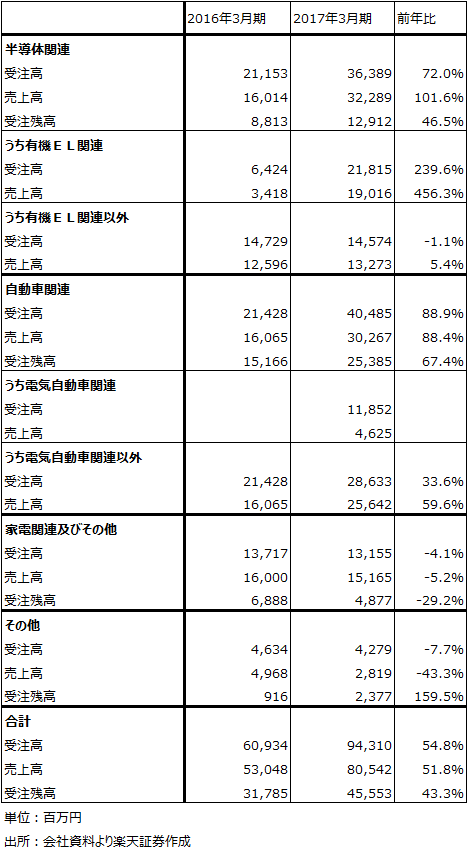

8.平田機工

有機EL用真空蒸着装置の大手だが、東京エレクトロンの大手協力工場でもある

平田機工は、株式市場ではブイ・テクノロジー、アルバックなどとともに有機EL関連の有望企業として知られている会社です。有機ELディスプレイは高級スマートフォンのディスプレイとして、あるいは大型テレビのパネルとして有望なディスプレイです。中国、韓国で量産投資が活発です。

平田機工は有機ELの製造に欠かせない真空蒸着装置を製造しています。有機EL製造装置の有力企業であるキヤノントッキ(キヤノンの100%子会社)と協同で事業を行っています。2017年3月期の受注高943億円(2016年3月期は609億円)のうち、有機EL関連は218億円(同64億円)と大きく伸びました。有機EL関連売上高も2016年3月期34億円から2017年3月期190億円へ増加しました。

また自動車製造ラインの構築事業も好調でした。2017年3月期に初めて受注した電気自動車製造ラインの受注高は119億円でした。電気自動車以外の自動車製造ラインの受注高も、北米向けにトランスミッションなどのパワートレイン関連の生産設備の受注があり、2016年3月期214億円から286億円に増加しました。この結果、自動車関連売上高は161億円から303億円に増加しました。

2017年3月期営業利益は前年比2.8倍の82億4,700万円に大きく伸びましたが、有機EL関連と自動車関連の受注増加が寄与しています。

2018年3月期も有機EL関連に期待できますが、一方で設備競争が過熱していることから伸びが鈍化するリスクもあります。ただし、有機EL関連以外の半導体製造装置、FPD(フラットパネルディスプレイ)製造装置が伸びると思われます。表10の半導体関連のうち、有機EL関連以外に東京エレクトロン向け半導体製造装置、FPD製造装置が入っている模様です。当社は東京エレクトロンの大手協力会社です。東京エレクトロンの受注好調を考えると、今期は東京エレクトロン向けが伸びる可能性があります。

また、自動車向け、電気自動車向けも伸びると思われます。特に電気自動車は当社が強い北米で、テスラモーターズに続きGM、フォードが量産計画を持っているため、今後が期待されます。

会社予想では、今期は9%営業増益と増益率が鈍化する見通しですが、半導体製造装置、自動車製造ラインの受注環境を考えると、上方修正の可能性があると思われます。

今期会社予想ベースのPERは18倍で過熱感はありません。ただし、リスクは株価変動と思われます。投資妙味があると思われますが、過去2年間で大幅高した銘柄なので、株価変動には注意したいと思います。

なお、5月26日引け後に、ジャスダックスタンダードから東証1部または2部への市場変更(6月15日付け)、自己株式売却による資金調達と大株主の株式売出しを発表しました。自己株式の売出しは最大123万7800株、大株主の売出しは58万5600株となります。自己株式の売出しによる資金調達額は約122億円になり、設備投資、借入金返済、運転資金に充当する計画です。自己株式を除く発行済み株式数が最大13%増えることになります。希薄化の程度が比較的大きいため、短期的な株価変動に注意が必要と思われます。(注:アナリストがEPS(一株当たり利益)を算出する時には、自己株式を除いた発行済み株式数を分母に使います(私はそうしています)。そのため、自己株式を売出すときには、EPSが希薄化することになります。)

表9 平田機工の業績

表10 平田機工の事業部門別受注高、売上高

本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、アドテックプラズマテクノロジー(6668)、平田機工(6258)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。