あと3週間ほどで米国の大統領選挙が行われます。これまでのTV討論会とトランプ候補の女性蔑視発言によって、ヒラリー候補が勝利との見方が多いですが、トランプ・リスクはまだ完全に払拭されていないと見る投資家も多くいるようです。米国の大統領選挙の結果によって相場の地合いが大きく変わる可能性があるため、投資家は現段階では大きく動けず、じっと様子見の状況です。結果によっては大きなお金の流れが変わるかもしれません。

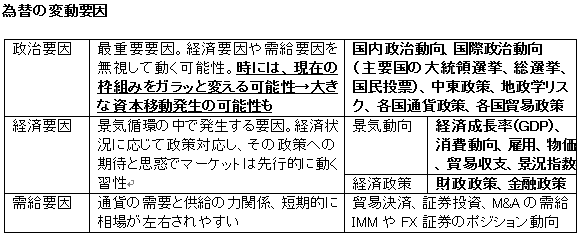

普段の為替市場では、為替を動かす要因として経済要因が注目されますが、このように政治要因も非常に重要な要因となります。経済要因よりも怖いのは、これまで経済要因やドルの需給で動いていた相場の流れを一瞬にして吹き飛ばすことがあり、時にはこれまでの枠組みを大きくガラッと変えるリスクがあることです。1971年のニクソンショック、1985年のプラザ合意はこれまでのドル中心の世界を2度大きく変えてしまいました。この政治決定の前では、経済要因は全く関係ない動きとなりました。ニクソンショックもプラザ合意も昔の出来事なのでピンとこないかもしれませんが、今年起こった英国の国民投票によるEU離脱決定はまさにその出来事です。プラザ合意などと違うのは、結果が判明した後数週間でクラッシュは収まりましたが、枠組みが変わったという実感はまだありません。しかし、明らかに資本や人の動きは出てきており、来年3月にメイ首相がEU離脱を通告すれば、大きな枠組みが変わってくることが予想されます。しかも2年かけて交渉するためスローな動きで枠組みが変わってくるかもしれません。そして、今回のBrexitで教訓となったのは、事前の世論調査やブックメーカーの予想、専門家の見方が全く当てにならなかったということです。そういう意味では米国大統領選挙も結果を見るまではまだわからないということになります。更に、トランプ候補は、選挙に不正の可能性があり、選挙結果を受け入れない可能性もあると報じられています。ブッシュvsゴア候補の大統領選挙のようなごたごたになるのかもしれません。

2016年11月から2017年の政治イベント

さて、この政治要因ですが、この11月の米国大統領選挙を皮切りに、2017年にかけて政治イベントが相次ぎます。下表にまとめましたが、重要な政治イベントが目白押しです。

2016年11月から2017年の政治イベント(+米国FOMC)

| 11月8日 | 米国大統領選挙、米議会選 | トランプ候補、選挙不正を理由に結果を受け入れない事態も |

|---|---|---|

| 12月4日 | イタリア 憲法改正を巡る国民投票 | イタリア首相の実質信任投票否決の場合、首相辞任の意向 |

| 12月13-14日 | 米国FOMC | 利上げの可能性 |

| 12月15日 | 日露首脳会談(山口) | 北方領土交渉進展の可能性 |

| 2017年1月(?) | 日本、解散総選挙 | ロシアとの外交成果を問う選挙 |

| 1月20日 | 米国大統領就任演説 | 米国の外交・経済政策表明 |

| 3月15日 | オランダの総選挙実施期限 | 反移民政党が躍進する可能性 |

| 3月 | 英国がEU離脱をEUに通告 | EUとの交渉開始(2年間) |

| 4月~5月 | フランス 大統領選挙 | 反移民候補が当選すればEU離脱国民投票の動きに |

| 9月 | ドイツ総選挙 | 反EU、反移民政党の躍進によってメルケル政権基盤弱体化 |

これだけの政治イベントが続くと、常に政治リスクに晒される可能性があるため、少なくとも来年1月20日の米国新大統領の就任演説によって新しい外交・経済政策が表明されるまでは動けないかもしれません。

そして3月になると欧州の政治が動きだして来ます。英国のEU離脱決定を受けて欧州各国では反EU、反移民、反グローバリズムの勢いが増してきています。その胎動が3月のオランダの総選挙を皮切りに一気に噴き出してくるかもしれません。その勢いがフランスの大統領選挙、ドイツの総選挙へと波及し、現政権の基盤や政策が一気にひっくり返るかもしれません。前哨戦として12月4日のイタリアの憲法改正を巡る国民投票に注目です。これはイタリア首相の実質信任投票となりそうです。もし否決された場合、首相は辞任の意向を伝えているため政治は混乱し、多額の不良債権を抱えた銀行をもつイタリアの金融市場は大混乱になるかもしれません。

また3月には英国のメイ首相がEU離脱をEUに通告すると言明しています。ここからEUとの交渉が始まるのですが、先日もメイ首相の交渉が「ハード・ブレグジット(強硬離脱)」ではないかとの見方からポンドが急落しました。一方、反EU勢力の台頭で悩まされているEU加盟国は、英国に対しては厳しい態度で臨むことが予想されますこの先、交渉の成り行きでどのような影響が市場に及ぼされるか予想できません。

日本では12月15日に日露首脳会談が、安倍首相の地元である山口で開催されます。北方領土の解決に向けて進展がみられ、お金が動くような方向であれば株上昇の要因になるかもしれません。そして1月と噂されている外交成果の信任を問う総選挙で大勝すれば、日本にとっては欧米とは別の要因で株や為替が動くかもしれません。もちろん、その逆にも注意が必要です。

「政治要因は経済要因に優る」を肝に銘じてこの先の相場に臨む必要があります。政治イベントの結果によっては、その結果による金融市場の変化によってFOMCの政策もECBの政策も大きく影響を受けるかもしれません。まずは11月8日の大統領選挙です。ヒラリー優位の状況ですが、勝利宣言もトランプ候補の抵抗によって遅れる可能性(通常なら日本時間11月9日の正午過ぎ)が予想されます。ごたごたが長引けば、12月14日のFOMCの決定(利上げ?)も影響を受けるかもしれません。最悪の場合、ごたごたによる株安、ドル安、更にFRBの利上げ延期によってドル安が加速する事態が生じるかもしれません。また、ヒラリー候補が勝利宣言しても第1回TV討論会の後のような動きにはならないかもしれません。あの時は、トランプ・リスクが回避されたことを好感し、株が上がり、ドル高・円安になりましたが、ヒラリー候補の政策はTPP反対を明言しているようにトランプほどではないにしろ保護主義的な発言もみられます。決めつけず、冷静に、政治リスクを加味したいくつかのシナリオを考えておく必要があります。

余談ですが、米国大統領選挙の投票日は「11月の第一月曜の次の火曜日」と決められていますが、なぜ平日でかつ火曜日なのかご存知ですか。諸説ありますが、日曜日は教会に行く日であり、また投票所には馬車で往復丸一日かかる人も多いため、火曜日にしたとのことです。第一火曜日にしなかったのは、11月1日がカトリックの祭日になるため避けたようです。19世紀に制定された法律によって決められたそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。