日本は国民の預金を連帯保証とするヘリコプターマネーに舵を切った

日本の政策当局は、長年の物価低迷と公的債務の増加に対して万策尽きたようにみえる。「最後はヘリコプターマネーしかない」と、日本のクラッシュ(財政破綻)で迷惑をこうむりたくない米・英は日本にヘリコプターマネーを推奨している。

*ヘリコプター‐マネー(helicopter money)

(ヘリコプターから現金をばらまくように、中央銀行あるいは政府が、対価を取らずに大量の貨幣を市中に供給する政策。米国の経済学者フリードマンが著書「貨幣の悪戯」で用いた寓話に由来。中央銀行による国債の引き受けや政府紙幣の発行などがこれにあたる)

インフレにならない限り、日銀はまだ‘なんでもあり’の政策を続けることが出来る。ヘリコプターマネーはヘリコプターからカネをばらまくわけではなく、中央銀行が紙幣を増発して財政赤字を直接ファイナンスするか(日銀引き受け)、中央銀行が既発債を買い入れ、バランスシート上にゼロ金利永久債として計上して事実上両建てで固定するかのいずれかの方法をとることになる。

現在、経済対策として具体的に日本で検討されているのは、国債でなしに<財投債>で資金を調達してそれを日銀に買わせるという策である。これは事実上のヘリコプターマネーであろう。安倍首相は赤字国債を発行しないと言いながら、財投債や建設国債というのは赤字ではないと考えているのだろうか?

日銀はデフレ脱却をめざして既に国債の残高800兆円の4割近くを買っているが、もう事実上の財政ファイナンス(中央銀行が国債を引き受けて財政資金を供給すること)をおこなっていると言ってよいだろう。三菱東京UFJ銀行が「プライマリー・ディーラーから降りる。もう国債を買いたくない」という意思表示をするなか、日本の当局はなし崩し的に国民の預金を連帯保証とするヘリコプターマネーに舵を切ったようだ。

いくら財政赤字が増えても、日銀が輪転機を廻して買い取ってくれるので、参議院選の後、安倍首相は大型の補正予算を組んで景気対策に踏み出した。当初は5兆円程度と見込まれていた経済対策は、10兆円程度に規模を拡大する見込みである。しかし、日本は90年代から公共事業を山ほどやってきた。それは一時的な景気のカンフル剤にはなっても、経済のトレンドを変えるものではないということは日経平均のチャートが証明している。株式市場はヘリコプターマネー報道を好感しているが、日本経済は米英からヘリコプターマネーを推奨されるほど、追い込まれていると言ってもよいだろう。だから、それが仮にうまくいっても、よくて2~3年程度の賞味期限であろう。

1990年のバブル崩壊で、日本はバブル膨張の原因となった<両建て経済政策>を批判された。この<資産と負債の両方膨らませるという経済手法>は、簡単に言うと<ネズミ講>と同じである。ネズミ講経済はどこかで破綻する。

資本主義経済の中で、企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。もう、この負債を転がす先はない。国家は破綻しないが、破綻するのは国民である。資産運用の究極の目的は将来到来するインフレへのヘッジに他ならない。これだけジャブジャブに金をばらまいてもデフレ(期待インフレが上がらない)なのは金融システムが壊れているからであるが、将来、どこかで国債市場や外為市場が、国家に財政規律を催促するのは必然であろう。

日経平均(月足)

PKOによる延命相場の答えはジリ貧、92年夏の宮沢蔵相のPKOからずっと日本株は日柄調整相場を続けている

(出所:石原順)

小出しにマイルドなヘリマネをやってくれという米・英の要望

6月7日の日経新聞に『ヘリコプターマネーの是非(上)日銀の財政資金供給 不可避

規律ある枠組みで実行を』という、アデア・ターナー元英金融サービス機構長官の論文が掲載されて話題を呼んだ。この提言自体は、アデア・ターナーが昨年IMFで提言したものと同じである。

アデア・ターナーは、「日本では公的債務の一部のマネタイゼーション(財政ファイナンス)がもはや避けられない状況だ。マネタイゼーションとは、中央銀行が通貨を増発し、過去または将来の財政赤字を実質的に賄うことである。ただし野放図に行うのは危険だ。あくまで規律ある政策の枠組みの中で実行する必要がある」と提言した。一方で、「公的債務の一部の恒久的マネタイゼーションは実行可能ではあるが危険もはらむため、規律を守ることが重要だ。筆者の最近の論文でも指摘したが、適切なマネタイゼーションの実行は技術的には十分可能だが、政治的リスクが大きい。一度タブーが破られると、政府が乱用する恐れがある」(6月7日 日経新聞)と、その危険性指摘している。日本でも1930年代の高橋財政の繰り返しになると懸念されている。いったん、財政規律を破ると、元には戻れないからだ。

そうしたなか、‘ヘリコプター・ベン’と言われるバーナンキ前FRB議長が来日し、7月12日に安倍首相や黒田日銀総裁らと会談した。これをきっかけに低迷していた日本の株価が急騰し、104円台後半まで円安が進んだ。バーナンキは「日本はまだデフレ対策をやれる。中央銀行の弾は尽きていない」と語ったと報道されたが、欧米市場の一部ではアデア・ターナーが主張している「中央銀行が既発債を買い入れ、バランスシート上にゼロ金利永久債として計上して事実上両建てで固定する」というヘリコプターマネー作戦を、なんでもありの日銀が行うのではないかという観測が浮上しているようだ。

日経平均(日足) 売りトレンドはピークアウト、調整ランダム相場に移行

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ

(出所:石原順)

ドル/円(日足) 円買いトレンドはピークアウト、調整ランダム相場に移行

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ

(出所:石原順)

しかし、モノには限度がある。ヘリコプターマネーで日本の借金がなくなるとか景気がよくなるのであれば、この世に不景気などなくなってしまうではないか?それでも、バーナンキが日本に量的緩和の拡大を主張するのは、歴史的に見るとデフレ不況は戦争でしか脱出できていないからである。大恐慌の専門家であるバーナンキの頭の中にあるのは、「戦争するよりは、量的緩和政策のほうがまし」という考えだ。そうでなければ、こんな副作用の多い政策を推奨する理由がないだろう。日銀が輪転機で刷った円で政府の借金を帳消しにするという方向性は、将来、日本国債や円に対する信認を揺るがすことになるだろう。ヘリコプターマネーは国民の預金を連帯保証人とするインフレ政策である。

シドニー・ホーマーの「金利の歴史」 デフレは戦争でしか解決していない

(出所:石原順)

債務残高が対GDP比で100%を超えると金融抑圧政策が始まる?

(出所:石原順)

マイナス金利下のハイリスク・ローリターン相場で運用難の資金が米国株に流入

米国の株式市場からは4か月連続で資金が流出していたが、ついにS&P500は最高値を更新した。これはECBや日銀がマイナス金利にした結果、運用難の金融機関が消去法的に株やリートを買わざるを得ない結果であると報道されている。また、MARKET WATCHの報道では、日銀とECBが1~2月の株価急落を受けて、3月~6月の間に6000億ドルの株や債券を買い支え、このPKOが株価の下値支えになっていると解説されている。FRBと中国が資産売却に動いているのとは反対に日欧の中央銀行は急激な流動性供給に動いている。

日欧中銀の流動性供給が2016年から加速

(出所:MarketWatch)

S&P500(週足)最高値更新!FRBはS&P500が2134を上回れば利上げするし、1800を下回れば利下げする?

(出所:石原順)

新債券王と呼ばれるDoubleLine Capitalのジェフリー・ガンドラックは、「米国株は米国債同様に高値圏から跳ね返される可能性がある。S&P500の逆張りをしている」と発言した。最高値を取り、レンジブレイクした米国株はここから1~2カ月程度は上昇する可能性もある。しかし、それは運用難からの不景気の株高、即ち、バブル相場が走るということだ。筆者は、「FRBはS&P500が2134を上回れば利上げするし、1800を下回れば利下げする」可能性があると考えているが、米国がサマーラリーとなるようなら、不動産バブルの米国で、利上げというマーケットテーマが再度浮上してくるであろう。

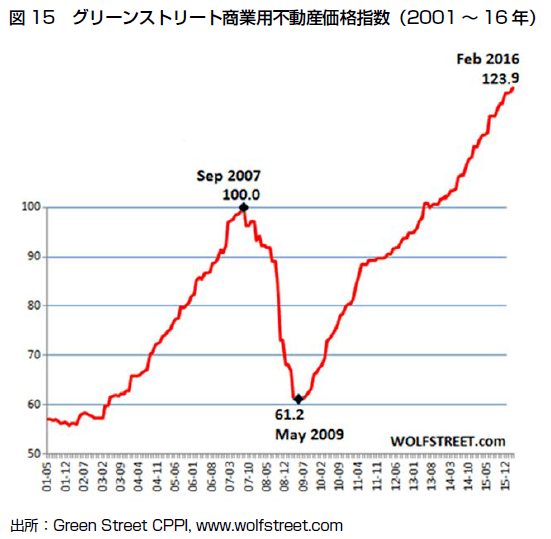

グリーンストリート商業用不動産価格指数

(出所:マーク・ファーバー博士の月刊マーケットレポート( The Gloom, Boom & Doom Report)The Gloom, Boom & Doom Report)

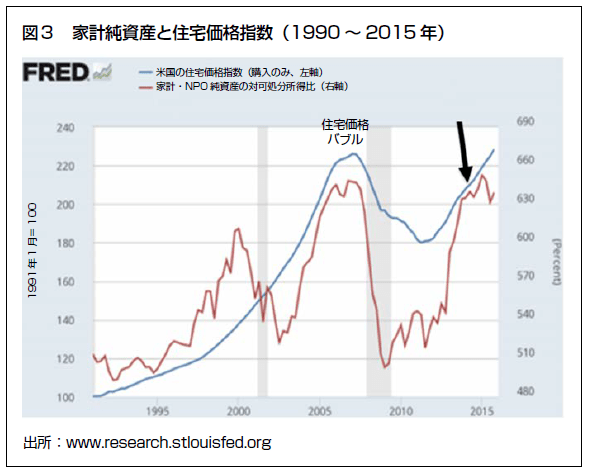

米国の家計純資産と住宅価格指数

(出所:マーク・ファーバー博士の月刊マーケットレポート( The Gloom, Boom & Doom Report)The Gloom, Boom & Doom Report)

円相場は円買いトレンド相場の終了で調整相場に移行

Brexit後の英国株の急騰、その後の日米株価の反騰を受けて市場では円買い圧力が軽減されている。その結果、円買いトレンド相場も今週でピークアウトし、円相場は戻りを模索する調整局面に入っている。

レポート執筆中に、「4月訪米時に永久国債の発行をバーナンキが議論した」という本田悦郎氏の発言がブルームバーグで報道され、アルゴリズム売買の買いでドル/円が105円台に乗せてきた。両建てねずみ講経済も、いよいよ最終段階に入ったようである。

ドル/円(日足) 転換点売買のシグナル

上段:13日エンベロープ±1%(青)・±2%(赤)

下段:3日修正平均

(出所:石原順)

ポンド/円(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ

(出所:石原順)

ユーロ/円(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ

(出所:石原順)

このレポートで取り上げた売買手法の詳細はDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順)で取り上げております。興味のある方はご参照ください。

新しいDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。