「買いがないから下げている」という流動性パニック

下げが続く株式市場では、「サウジアラビア、UAE、カタール、クウェート、イラン、イラク、ベネズエラ、ロシア、インドネシア、ブルネイ等が財政赤字を埋めるために株式運用を縮小している」と噂されている。筆者は昨年11月19日と11月26日のレポートで、「政府系ファンド(SWF)が規模を縮小させ、資産を売り払うようになった」と述べたが、マーク・ファーバーが言うように、「強気相場の母乳となる世界の流動性が縮小」に向かっているようだ。

オイルマネーの売りは、原油安が原因である。原油に関してはシェール・オイルの会社やジャンク債の破綻、あるいは(効果は限定的だが)減産などによって、<供給サイドの需給>が変わらないと弱気相場が転換しにくい。

原油先物(日足) <供給サイドの需給>が変わらないと・・

(出所:石原順)

コモディティと株式の推移(1913年~1932年) 1929年型の商品安=株安の展開に投機筋は注目

ドル高とコモディティ安が2016年の世界経済にどのような影響を与えるのか、投資家が警戒を強めている。

(出所:The Gloom, Boom & Doom Report ファーバー・レポート)

現在のマーケットの下げに関していろいろな解説がされているが、ブローカーの感想は「買いがないから下げている」という単純なものだ。流動性がなくなるという事態は、昨年からヌリエル・ルービニNY大学教授が指摘していた。現在は、ルービニNY大学教授のいう<ミクロの非流動性>という流動性パニックが起こりつつある。

「マクロ流動性(QE・異常低金利)と市場の非流動性との組み合わせはひとつの時限爆弾である。これまでは、乱高下するフラッシュ・クラッシュや債券利回りと株価の急な変化に留まっている。だが、時間が経つにつれて、中央銀行が短期変動率を抑制しようとする流動性創出が長引けば長引くほど、中央銀行は株式、債券そしてその他資産市場の価格バブルを煽ってしまう。より多くの投資家が、過大評価された、債券のような一段と非流動的な資産を積み上げるにつれて、長期的なクラッシュのリスクが増加する。これは金融危機への政策対応の皮肉な結果である。マクロ流動性はブームとバブルを煽っている。だが、市場の非流動性が、究極的には暴落と崩壊の引き金を引くだろう」(ヌリエル・ルービニNY大学教授)

先週のレポート「1937年の亡霊と混乱の2016年相場」で取り上げたのでここでは繰り返さないが、結局、中間層の没落という世界的な不景気の中で、米国が利上げに向かっていることが獏たる不安となり、相場の水面下で蠢いていた不景気の気配が、一気に水面上に浮上してきたのが今の相場である。

米国の総与信額 1990年~2015年 資産と負債を両方膨らます両建て経済

すべてのバブルを異常低金利が支えている

(出所:The Gloom, Boom & Doom Report ファーバー・レポート)

上海総合指数(日足)

PKOが効かないのは、現在の相場は既にミンスキー・モーメント(信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント)に突入しているからである

(出所:石原順)

ドル/円は20か月移動平均の攻防に

ドル/円は1月11日の116円68銭の安値から自律反発相場となっている。しかし、反発は弱い。26日標準偏差ボラティリティにピークアウトの兆しが出ているものの、相場がNY市場のクローズで21日ボリンジャーバンドのマイナス1シグマの内側に入ってこないと、円高トレンド相場は終わらない。

より重要なのは、ドル/円の長期トレンドを決する「20か月移動平均線」である。筆者はドル/円相場への取り組みの中で、月足のNY市場の終値が 20か月移動平均線を上抜ければ「ドル買い」、下抜ければ「ドル売り」というシンプルな判断をしている。

2016年1月14日現在の20か月移動平均線は116円91銭である。相場がドル/円相場のトレンドを決するといわれる20か月移動平均線を月足の終値で割り込むと、投機筋が嵩にかかって円買いを仕掛けてくる可能性があるので注意が必要である。20か月移動平均線を割り込むと、ドル/円相場は中期タームで110円まで下落する可能性が出てくる。

ドル/円(日足) 円買いトレンド相場

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(日足)

上段:3日ADX(赤)

下段:13日エンベロープ±1%(青)・±2%(緑)と9日RSI40-70の売買シグナル

(出所:石原順)

ドル/円(週足) 2012年後半からのアベノミクス相場以来、初めて強い売りシグナルが点灯中

上段:26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(月足) 20か月移動平均線と売買シグナル

(出所:石原順)

ダラダラ下げる<日柄調整相場>という恐怖

1990年のバブル崩壊で、日本はバブル膨張の原因となった<両建て経済政策>を批判された。しかし、資産と負債の両方を膨らませて経済運営を行うという手法は、いまや世界各国がおこなっている政策だ。この<資産と負債の両方膨らませるという経済手法>は、簡単に言うと<ネズミ講>と同じである。<ネズミ講>経済はどこかで破綻する。

資本主義経済の中で、企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。もう、この負債を転がす先はない。最終的な解決策は増税かインフレしかない。念の為に言っておくが、国家は破綻しない。破綻するのは個人である。資産運用の究極の目的は、将来到来するインフレへのヘッジに他ならない。これだけジャブジャブに金をばらまいてもデフレ(期待インフレが上がらない)なのは金融システムが既に壊れているからである。

米国の利上げを、欧州と日本の追加緩和が補完すると市場はみていた。ところが、12月3日のECBの<マイナス金利幅0.3%拡大>も、日銀の12月18日の<大規模な金融緩和を補完する措置の導入>も相場を押し上げることはできなかった。ここで、市場は金融緩和の限界を思い知ったのである。

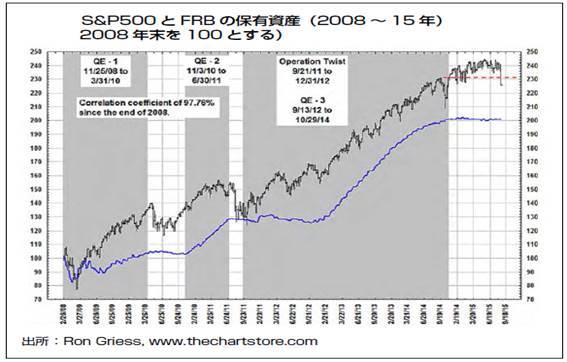

●S&P500とFRBの保有資産(2008年~2015年)

世界は人為的につくられた流動性で溢れている。この流動性の恩恵を受けることができた人たちは笑いが止まらない状態だが、流動性がストップしてしまうと悲惨な状況に襲われることになる。

(出所:The Gloom, Boom & Doom Report ファーバー・レポート)

1月12日にNYダウ、1月13日に日経平均の3日ADXが70以上の反転領域から垂れてきたことで、相場の転換点となるかが注目された。しかし、反発は持続していない。現在、26日標準偏差ボラティリティはピークアウトしておらず、9日RSIも買いシグナルが点灯していない。依然、ダラダラとした売り相場が継続している。運用者の間では、昨年8月~9月のような乱高下がしばらく続く可能性を指摘する声も上がっている。

日経平均(日足)

上段:3日ADX

下段:25日エンベロープ ±5%(緑)・±10%(赤)・26日標準偏差ボラティリティ(青)

(出所:石原順)

NYダウ(日足)

上段:3日ADX

下段:18日エンベロープ ±1%(青)・±3%(緑)・26日標準偏差ボラティリティ(青)

(出所:石原順)

現在、運用者の間で話題となっているのは、いまの相場は「終わりの予感を感じにくい」ということである。通常のバブル崩壊は、バブル崩壊前に大きく上げて、ピークを打つと急激に下げるというパターンが多い。下のチャートの2000年のITバブル崩壊、2008年のリーマンショックなど、相場の終わりの予感はあった。

ナスダック(日足) 2000年のITバブル崩壊相場 急騰の後に急落

(出所:石原順)

NYダウ(日足) 2008年のリーマンショック相場 急騰の後に急落

(出所:石原順)

ところが、現在のNYダウのチャートを見ていると、2015年は全然上がっていないので、市場関係者の印象は、「ダラダラ下げている」という声が多い。こういう相場は、終わりの予感を感じにくいといえるだろう。米国株に強気の運用者は、「レンジ相場だ。相場は昨年の8月で底を打った」という人もまだ多いのである。こういうダラダラと下げている相場は、<値幅調整>でなく、<日柄調整相場>となる可能性を孕んでいる。

NYダウ(日足) ダラダラした相場で、中央銀行バブル相場は終わりの予感を感じにくい

(出所:石原順)

相場の先行きは不透明だが、リーマン危機後に大きな財政赤字ができたことと、2009年にギリシャ危機が起きたことで、現在の先進国は超緊縮財政となっている。このような超緊縮財政(日本を除く)のなかで、世界景気がよくなることは考えにくい。おそらく、このままではジリ貧のテーパリング(先細り)相場になる懸念がある。暴落ではなく、ジリ貧相場となりそうなのは、まだECBと日銀が最後の追加緩和に動く可能性があるからだ。

相場が下がれば米国でも<マイナス金利>や<QE4>がいずれ浮上するかもしれない。しかし、今の世界経済には<財政出動>が必要だ。サマーズも長期停滞への処方箋として、財政出動が最も有効だと述べている。大型の財政出動が出てくるまでは、世界景気の不景気色は拭えないだろう。

「妥当な成長率と妥当な金利が併存できる状態を回復させる政策を通じ、所与の金利水準における需要水準を引き上げる方針を確約し続けることだ。まずは政府支出と雇用が毎年減少し続けるという悲惨な流れに終止符を打ち、経済の供給力が余っているこの時期をとらえてインフラの更新と補強を行うことだ。供給力の余剰がいかに経済の長期的潜在成長力を損なったかを踏まえるなら、政府が過去5年間にもっと投資していれば収入に対する米国の債務負担は今ごろもっと低くなり、将来の納税者に負担を課すこともなかった可能性は非常に高い。長期的停滞は不可避ではない。正しい政策を選べば、妥当な成長率と金融安定を両立させることが可能だ。しかし米国の抱える問題をきちんと診断せず、構造的な需要拡大を確約しないままでは、不十分な成長と持続不可能な金融環境の間を揺れ動く定めになろう。われわれは、もっとうまくやれる」(2014年 01月 6日ロイターコラム:長期的停滞への処方箋=ローレンス・サマーズ氏)

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。