ヘッジファンドは2008年のリーマンショック以来の最悪のパフォーマンス

今年のヘッジファンド業界のパフォーマンスは、2008年のリーマンショック以来の最悪のパフォーマンスとなっている。

10月2日のロイターの報道によると、「米国のヘッジファンド各社は、今年の業績が2008年の金融危機以来最悪の年となることに身構えている。9月にはヘルスケア株とバイオ株の急落が引き金となり、名の知れたファンドの一部に2桁の損失が出る事態となった。中国経済の減速懸念で世界同時株安が起きた8月に続き、9月はバイオ株の急落で多くのヘッジファンドマネジャーが損失を出した。信用危機が襲った08年にヘッジファンドは平均で19%の損失を被った。ヘッジファンド・リサーチのデータによると、それ以降でマイナスとなった年は5.25%の損失が出た11年のみだった」という。

ファンド業界は毎年1万社程度が「解散」していると噂されている。運用成績が大きく落ち込んだファンドは成功報酬を得られないので、運用を継続して損失の回復を目指すことは少なく、解散して新しい名前でファンドをスタートさせることが多い。上記の数字は比較的著名なファンドのパフォーマンスを集計したもので、末端のファンドまで加えれば運用実態はさらに酷いものになるだろう。

イエレンFRB議長が4月に<年内利上げ宣言>をしてから米国株式市場は停滞

9月に株式の買いポジションで損失を出すようなファンドは、「投資のイロハ」がわかっていないのである。5月・9月・10月は歴史的に株式市場のボラティリティが上がりやすく、ボラティリティが上がると株式市場は下げやすい構造を持っている。

イエレンFRB議長が4月に<年内利上げ宣言>をしてから、米国株式市場は上がらなくなった。すべてのバブルを異常低金利が支えている以上、そうなることは予想がつく。筆者の周辺のファンドは5月や7月に株式の買い持ち運用から撤退し、それ以降はトレーディング・ベースの先物運用や現物株のロング・ショートに運用方針を切り替えている。そのため、8月の急落相場の影響は受けていない。

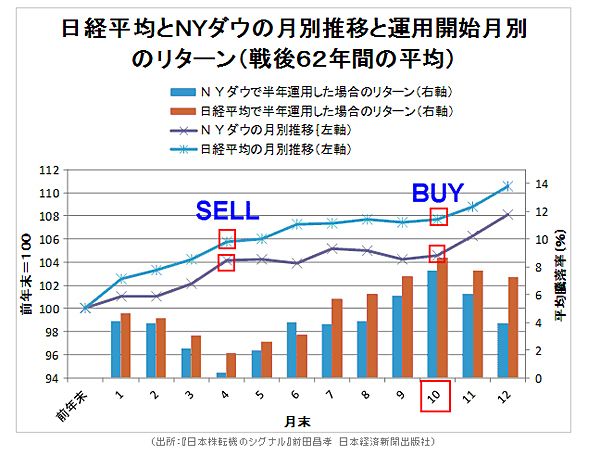

今年も結局、「10月末買い・4月末売り」という<投資の王道>通りの相場となったようだ。株の月別変動を検証すると、年初から4月末に掛けて6%弱値上がりし、4月末から10月末に掛けては2%程度の上昇にとどまり、10月末から年末に掛けて3%程度値上がりするというのが戦後の平均パターンとなっている。

日経平均とNYダウの月別推移と「半年間」運用した場合の運用開始月別のリターン(戦後62年間の平均)=「180日ルール」

(出所:『日本株転機のシグナル』前田昌孝 日本経済新聞出版社)

NYダウ(日足) 18日エンベロープ ストキャスティクスの売りシグナルが点灯

上段:18日エンベロープ ±1%(青)・±3%(赤)

下段:ストキャスティクス5.3.3

(出所:石原順)

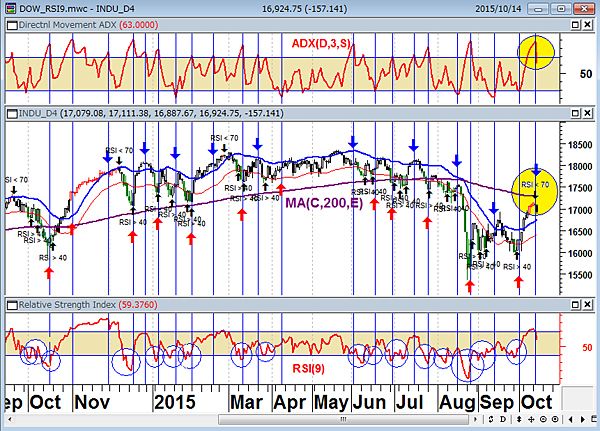

NYダウ(日足)3日単純平均ADXと相場の転換ポイント

上段:3日単純平均ADX(赤)

中段:9日RSI40-70の売買シグナルと3日ADXの相場転換シグナル

下段:9日RSI

NYダウは3日単純平均ADXが70以上や30以下になった時が相場転換の領域で、相場は間もなく反転する確率が高くなる。

(出所:石原順)

NYダウ(月足) 10月末買いの4月末売り(2000年~2014年)

赤は失敗の年

(出所:石原順)

日経平均(日足)

上段:9日RSI70-40の売買シグナルと200日指数平滑移動平均線

下段:9日RSI

(出所:石原順)

日経平均(月足) 10月末買いの4月末売り(2000年~2014年)

赤は失敗の年

(出所:石原順)

ドル/円相場の全天候型運用(大きなトレンドはそう頻繁に発生するものではない)

標準偏差ボラティリティとADXを使った順張り(トレンド追随型)の売買手法は1990年代初頭からの筆者が使ってきた売買手法だが、1995年以降は筆者の関連するファンドで採用され、「Bollinger Bands 1σ Breakout Trigger with StdDev」と呼ばれている。この売買手法は為替取引だけでなく、株価指数や金利の先物取引、コモディティの先物取引などでも有効だ。

しかし、2015年のドル/円相場は大きなトレンドが発生しておらず、トレンド指標も<あいまい>なシグナルを発している局面が多くなっている。今年のドル/円相場で比較的大きなトレンドが発生したのは、5月に発生した円売りトレンドと8月に発生した円買いトレンドの2回である。為替市場は現在、稀にみる低ボラ相場が続いているが、この傾向は各国政府や中央銀行が相場の主役であることが明確となった4年くらい前からずっと続いている。トレンド・フォロワーにとって受難の時代と言えよう。

ドル/円(日足) 今年のドル/円相場でトレンドが発生したのは、5月に発生した円売りトレンドと8月に発生した円買いトレンドの2回である

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

為替相場をエンベロープ(移動平均線乖離)で観測する

中央銀行バブルで低ボラ相場となった4年くらい前から、筆者は為替相場でも株式相場でも逆張りを取引の中心に据え、相場の転換点を当てることに苦心してきた。現在、逆張り取引の道具(ツール)として使っているのは、エンベロープ(移動平均線乖離)である。

エンベロープ(移動平均乖離)は、移動平均線を一定の割合で上下に乖離させたテクニカル指標である。すなわち、エンベロープは移動平均線に対するプラス乖離とマイナス乖離の幅を示している。筆者は、「価格が移動平均線から乖離しすぎると、平均に戻ろうとする力が働く」という平均回帰の考え方から、エンベロープで相場の「買われ過ぎ」、「売られ過ぎ」を判断し、逆張りや利食いのポイントとして使っている。

ここ数年のドル/円相場の日足は、ノーマル(強いトレンドが出ていない)相場の場合、概ね13日移動平均線の±2%乖離のバンドの中で動くという傾向を持っている。筆者はドル/円相場が13日移動平均線の1%下か2%下まで下がったら、ドル/円を買っている。利食いは相場を見ながら行うが、13日移動平均線か13日移動平均線の1%上が目処になっている。もう1つのドル/円の逆張りポイントは、ストキャスティクス5.3.3の30%以下、あるいは9日RSIの40%以下である。上記のポイントでは筆者はストップ注文を置いてドル買いを行ってきた。

ドル/円(日足) 13日エンベロープ

上段:18日エンベロープ ±1%(青)・±2%(赤)・±3%(緑)

下段:ストキャスティクス5.3.3

(出所:石原順)

先週のレポートに書いたように、筆者は8月21日から休止していたドル/円のエンベロープ売買を9月後半から再開している。今年の相場ではドル/円の1時間足でのトレードを頻繁に行っているが、円相場は<1時間足>でみると、その変動は概ね13時間移動平均線の±0.6%乖離の範疇で動くといわれている。

0.6%まで動くのはトレンドが発生した場合で、低変動率相場、すなわち、ノーマル相場の動く範囲は、概ね13時間移動平均線の±0.6%乖離(赤のバンド)の半分である13時間移動平均線の±0.3%乖離(青のバンド)の範囲に収まっている。

ドル/円(1時間足) 13時間エンベロープ

上段:14時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

日足で円売りトレンド相場になっている場合や方向性のない相場では、13時間エンベロープで押し目買いを継続するが、日足で円買いトレンドが発生した場合は13時間エンベロープでの押し目買いは休止する。トレンド(方向性)の有無を判定する指標は、26日標準偏差ボラティリティである。

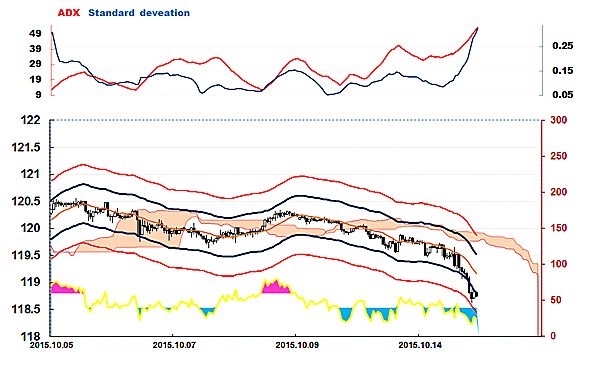

ドル/円(日足) 21日ボリンジャーバンド

現在は日足ベースで円高トレンドが発生する可能性に注意が必要

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(茶) ±2%(紫)・9日RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足)の3時間単純平均ADXと相場の転換ポイント

さて、今回レポートで初めて取り上げるテクニカルは、ドル/円(1時間足)の<3時間単純平均ADX>である。J. ウェルズ・ワイルダー・ジュニアが開発したADX(平均方向性指数)には単純平均と指数平滑移動平均のバージョンがあるが、筆者の使っているのは、単純平均で計算されたADXである。

そもそもADXは相場の順張りに使う指標であるが、筆者はADXを逆張り指標としても用いている。結論を言うと、ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となりやすい。筆者は3時間単純平均ADXという指標を、ドル/円(1時間足)の相場の転換をとらえるのに使っている。

過去2000時間のドル/円(1時間足)と相場の転換ポイント

以下は、過去2000時間のドル/円(1時間足)と3時間単純平均ADX(赤)の推移である。相場の転換ポイントには、黄色の矢印をプロットしてある。筆者は、1日未満の日計り商いでは、3時間単純平均ADXを使って売買している。明確な利食いのポイントがあるわけではなく、利益が出れば直ちに手仕舞うというトレードを行っている。

ドル/円(1時間足) 2015年10月5日~10月14日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年9月22日~10月1日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年9月10日~9月18日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年8月28日~9月8日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年8月18日~8月26日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年8月6日~8月14日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年7月24日~8月4日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年7月14日~7月22日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年7月1日~7月10日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(1時間足) 2015年6月19日~6月29日

ドル/円(1時間足)相場では<3時間ADX(単純平均バージョン)>が70以上や30以下になった時が相場転換の領域となっている

上段:3時間単純平均ADX(赤)・26時間準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:DVD 『相場で道をひらく ~標準偏差ボラティリティトレード~』石原順 トレードツール)

ドル/円(日足)の3日単純平均ADXと相場の転換ポイント

ドル/円の日足も見ておこう。最近のドル/円の日足相場では、3日ADXが60以上や40以下になった時が相場転換の領域となっている。筆者は「相場転換のシグナル」として「ADX」を使っているが、RSIやボリンジャーバンドと同様に、ADXという指標は順張りにも逆張りにも使えるのである。

今回紹介したテクニカル指標は、すべての通貨や商品に適用できるものではない。相場のトレンドを認識するのに有効な指標は非常に少ないが、近年のトレンド相場衰退の中で、筆者は何をやれば儲かるのかを常に探っている。その結果わかったことは、近年の相場は順張りだけで儲かる時代ではなくなったということだ。順張りだけで儲けようと思ったら、25~50の相関関係のあまりない商品を取引する必要があろう。

逆張りは相場のトレンドに逆らってポジションをとるので、大きな損失を被る可能性がある。ある意味でとても危険な売買手法であろう。相場にトレンドが発生した時は、逆張りを中止しなければならない。相場のトレンドの有無を教えてくれるのは、日足の14日ADXと26日標準偏差ボラティリティである。この二つの指標は常に見ておきたい。

相場に絶対の法則はない。相場を正確に予測することは誰も出来ない。筆者も30年にわたり相場と関わってきたが、投資の世界はつきつめてやりだすと、終わりの見えないことばかりなのである。それでも相場とは一体何かと言うと、それは「確率に賭けるゲーム」であろう。筆者が心がけていることは、勝つ確率の高い(分の良い)時期(時間帯)に投資を行うということである。みなさん、ストップロス注文をお忘れなく!

ドル/円(日足)

上段:3日単純平均ADX(赤)

下段:9日RSI40-70の売買シグナルと3日ADXの相場転換シグナル

(出所:石原順)

今回のレポートで紹介したテクニカル指標はDVD『相場で道をひらく7つの戦略 標準偏差ボラティリティトレード』の<テクニカル分析エクセルシート=トレードツール>で表示することができます。興味のある方は、ぜひご購入ください。

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。