イエレンのロジックでは当面利上げは出来ない

米国は9月17日のFOMCで利上げを見送った。筆者は「株が最も下がりやすい9月に利上げなどするわけがない」と申し上げてきたが、事態はもう少し深刻になりつつある。というのも、米国の年内利上げが危ぶまれているからだ。

簡単に言うと、イエレンが利上げを見送った理由は、世界経済の悪化である。中国やブラジルなどの新興国経済の経済減速はまだ序盤戦で、来年に向けて回復するというシナリオが描けないからだ。イエレンのロジックでは当面利上げは出来ないことになる。

ブラジルボベスパ指数(左)とドル/レアル(右)の日足

レアルは対ドルで約20年前の導入以来の安値に

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

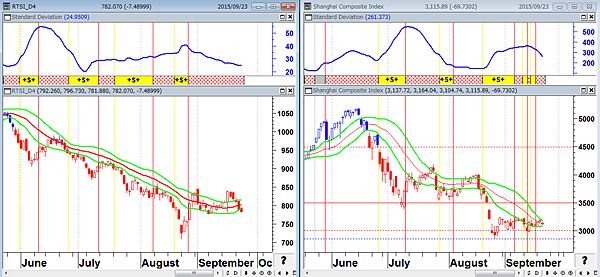

ロシアRTS指数(左)と上海総合指数(右)の日足

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

来年の夏まで利上げできない?

9月の利上げはないと予測していたゴールドマン・サックスのアナリストは、米国は来年の夏まで利上げしないと予測している。仮に年内の利上げがないとすれば、「来年の夏まで利上げできない」ということになる可能性があるだろう。

米国の株式市場では、イエレンが年内利上げに前のめりになった4月あたりから、FRBがバブルを警戒して利上げする株価水準はS&P500で2150ポイント以上と噂されていたが、現在のS&P500は1938ポイントと2150を大きく下回っている。ゴールドマンの言っている「来年の夏まで利上げできない」という観測は、株価水準からみても妥当であろう。

S&P500指数(日足) 2150ポイントを超えるまで利上げはないのか?

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

こうしたビハインド・ザ・カーブ(利上げ後ずれ観測)を受けて、米株式市場のオプションのボラティリティは急低下し、株式市場は落ち着きを取り戻したかに見える。利上げが当面ないとなれば、収益をあげなければならない一部の投機筋は、<期間限定のリスク・オン>を再開するだろう。それが投機筋の習性だからだ。

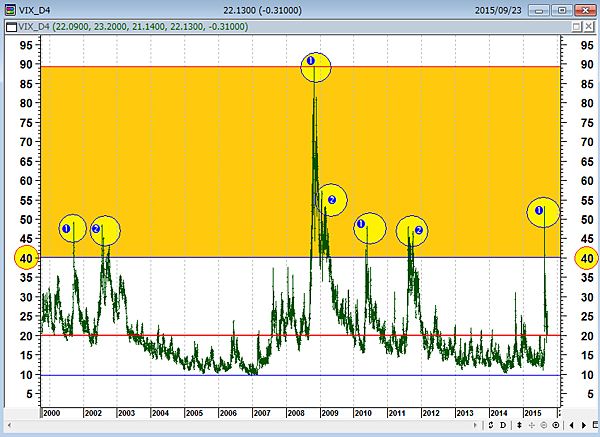

VIX(恐怖)指数(日足)

VIX(恐怖)指数が一度40を超えると、株式市場は近い将来に2番底を付けに来る可能性が・・

(出所:石原順)

だが、相場の中長期の見通しは相変わらず不透明だ。現在の株式市場のリバウンドは8月の売られ過ぎ相場に対する調整相場に過ぎないからだ。VIX(恐怖)指数が一度40を超えると、株式市場は近い将来に2番底を付けに来る可能性が高くなるからである。

株式ファンドは<ロング・ショート戦略>に動く

筆者の周辺の株式ファンドは、米国の利上げを警戒して今年の7月に日本株や米国株の<買い戦略>から撤退した。7月にいったんポジションを全部現金化した後、7月以降は最も古典的なヘッジ運用である<ロング・ショート戦略>(買い持ちと売り持ちの双方のポジションを同時に取るものである。割安と判断した銘柄については買いポジションを取り、逆に割高と判断した銘柄については売りポジションを取る)に運用手法を変化させている。

株式市場に対してニュートラル(中立)、つまり、相場が上昇・下落のどちらに転んでもいいようなポジションしかとっていないということだ。現在の運用成績は日本株がフラット、米国株はプラスで推移している。8月以降の株価の大幅な値下がりのなか、TOPIXやS&Pのインデックスのパフォーマンスを大きく上回っている。

日本株のロング・ショート戦略

(出所:石原順)

米国株のロング・ショート戦略

(出所:石原順)

現在の金融市場はまだ年内の米利上げはないという確信が持てないようだ。FRBの年内利上げはないという見方をとってきた債券ファンド会社ダブルライン・キャピタルのジェフリー・ガンドラックは、9月21日に「FRBが12月に利上げを実施する確率が50%だろう」、「株式が売られるとともに、金融情勢が既に引き締まっていると指摘。また、債券市場が今後不安定になると予想したが、利回りは実際には大きく変わらないだろう」(9月22日 ブルームバーグ)と述べている。こうしたなか、年内利上げの有無をめぐっては、日本時間9月25日の6:00に予定されているイエレンFRB議長講演に注目が集まっている。

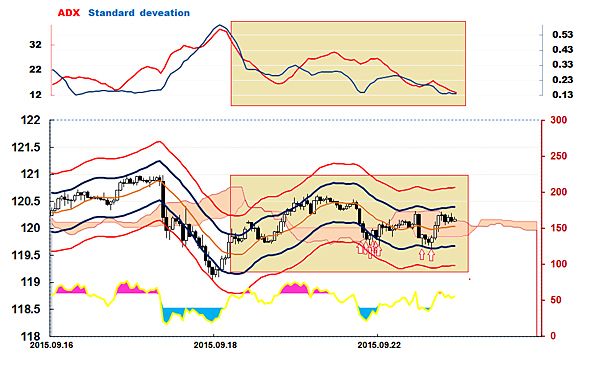

為替市場はレンジ調整相場、ドル/円の三角保合離れに注意!

ドル/円相場は26日標準偏差ボラティリティが低下中であり、典型的な調整相場の局面となっている。株安でリスクオフ状況のなか、米利上げ観測や黒田バズーカ3期待が残っているため、上も下もやりにくい状況である。

現在、ドル/円の日足はNYダウや日経平均と違い、200日指数平滑移動平均線の上に復帰し、そこを維持しながらの推移となっている。相場が200日指数平滑移動平均線の上で推移しているうちはレンジ調整相場を継続しそうだ。だが、現在の調整は<三角保合>のフォーメーションとなっており、保合離れや次のトレンドの発生には注意が必要だろう。

ドル/円(日足) 調整相場 <三角保合>のフォーメーション

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(日足) 相場は200日指数平滑移動平均線の上に復帰

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI(赤)

(出所:石原順)

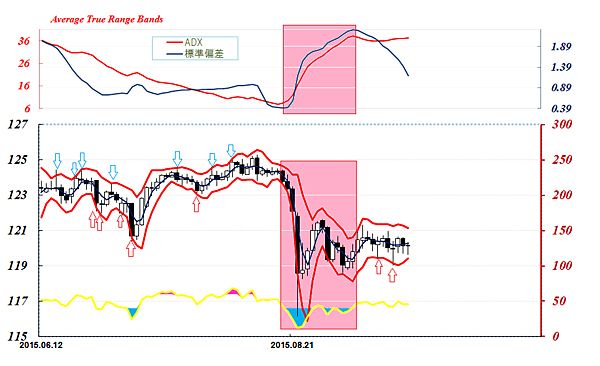

ドル/円(1時間足) 調整相場と逆張りポイント

上段:14時間ADX(赤)・26時間標準偏差ボラティリティ(青)

下段:13時間エンベロープ±0.3%(青) ±0.6%(赤)・9時間RSI(鈍感バージョン)40-60 桃色=買い相場・水色=売り相場

(出所:石原順)

ドル/円(日足) 3日ATRバンド 調整相場と逆張りポイント

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:3日ATRバンド ±1ATRバンド(赤)

(出所:石原順)

日米金融政策は、日本が緩和継続と追加緩和観測、米国が利上げと、その方向性の違いから円安になることが当たり前のように言われている。そして、為替市場はFRBが年内に1回の利上げを行い、来年末までに都合3回の利上げを行うこと概ね織り込んでいる。

ETFの購入原資が細ってきたことで、黒田日銀がETFの買い入れ枠の増額を10月に行うのではないかという観測は根強いが、この場合は中国と同様に株価のPKOだけのために金融政策を行っていると受け取られかねないため、日銀も判断が難しいところだ。いずれにせよ、ETFの買い入れ枠の増額はあっても、大規模な<黒田バズーカ>はないだろう。

米国が当面利上げを行わず、日銀の黒田バズーカ3が2017年4月の消費増税までない(実際は消費税引き上げの前に景気を浮揚させるため次の緩和は2016年夏頃か?)となれば、想定以上のペースでポジションの巻き戻しがおこり、円高・ドル安が進行する可能性もある。その場合、投機筋がドル/円相場の20カ月移動平均線を試しに来る可能性があると、シカゴ界隈のファンドで現在囁かれているらしい。

ドル/円(月足) 20カ月移動平均線とトレンドの転換

(出所:石原順)

日経225先物・オプション スキルアップキャンペーン

抽選で50名様にDVD「相場で道をひらく7つの戦略」をプレゼント

運用コストの安い日経平均先物(ミニ)で、「10月末買い・4月末売り」を繰り返すのが株式投資の答えです。

今年も株は毎年の循環(10月末買い・4月売り)通りに動いています。いまの下げは、それに株の天井7年サイクルが影響を与えています。株の循環については、DVD『相場で道をひらく7つの戦略 標準偏差ボラティリティトレード』で、説明しています。興味のある方は、ぜひご購入ください。

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) の販売が楽天ブックスで発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。