世界の株式市場から5兆ドルを上回る時価総額が失われた8月相場

世界最大のグローバルマクロ・ファンドであるブリッジウォーター・アソシエーツ(レイ・ダリオ)の運用は、リスクヘッジを行う代わりに株式と債券、通貨への投資を組み合わせ、市場の動揺から資産価値を守る設計となっている。だが、レイ・ダリオは現在「投資対象がなくなった」と語ったと伝えられている。運用は金利が基本である。現在のように金利がゼロの世界では、年金や保険などの運用をしているファンドマネージャーが「本当に苦しい」と漏らしている。

9月12日の『相場混乱、ファンド運用戦略に影』という日経新聞の記事は、「ヘッジファンド業界で屈指の運用報酬を手にするレイ・ダリオ氏。利上げを見据えるFRBに対して量的緩和策の必要性を説くが、市場はその運用にも関心を高めている。同氏が率いるブリッジウォーター・アソシエーツ8月の運用成績は、主力ファンドでマイナスになったと一部メディアが伝えた。注目されたのは、業界に先駆けて導入されたリスク・パリティ(均等)戦略を軸としたファンドだからだ。この運用戦略は様々な資産に資金を配分し、相場変動の影響を抑えるリスク分散型の一種。保有する金融資産ごとのリスク量を均等にするのが特徴だ」と、日本株の特段の売り材料が見当たらないなかで、株価急変が目立つのはグローバル投資家がポートフォリオ・リバランスを進めているからだと指摘している。

「レイ・ダリオ氏が創業したヘッジファンド運営会社ブリッジウォーター・アソシエーツのオールウェザー(全天候型)ファンド(運用資産額800億ドル=約9兆6000億円)は、どんな経済環境の下でもおおむね利益を出すことを目指しているが、8月のリターンはマイナス4%に落ち込んだ。事情に詳しい関係者の1人が明らかにした。この全天候型ファンドは、いわゆるリスクパリティーファンドと呼ばれるロングオンリーの金融商品。リスクヘッジを行う代わりに株式と債券、通貨への投資を組み合わせ、市場の動揺から資産価値を守る設計となっている。世界の株式市場から5兆ドルを上回る時価総額が失われた8月後半のボラティリティの極端な高まりをめぐり、アナリストは一部のリスクパリティーファンドやアルゴリズム取引が原因だと指摘している」(9月5日ブルームバーグ)と報道されているが、レイ・ダリオでも損失を出した8月以降の相場で、ポートフォリオ・リバランスの動きがシンガポールやシカゴのリスク・パリティ(均等)ファンドでも加速している。

ボラティリティの上昇は、ボラティリティ(リスク)を分母にし、リターンを分子にとる<シャープ・レシオ>を低下させる。運用結果を四半期ごとに報告しなければならないようなファンドマネージャーにとって、それは成績の悪化を意味する。

9月16日、米格付け会社のS&Pは“アベノミクスは不透明”として、日本国債の格付けを「ダブルAマイナス」から「シングルAプラス」に1段階引き下げた。「S&Pのソブリン格付けディレクターのキムエン・タン氏は日本経済新聞に対し、格下げの主因は日本経済が期待したほどの早さで回復せず、平均所得も十分上がっていないことだと説明した」(日経新聞 9月17日)という。

筆者は本日S&Pの人から電話をもらったが、「景気が回復していないということは、中央銀行バブルの延命につながる」というような受け止め方しかされていないらしい。金利がない状況では、市場は中央銀行バブルに寄りかかり、また中央銀行も市場と<共依存>の関係を続けている。こうしたなかで、目先の話題は世界の中央銀行と言われるFRBが今回のFOMCで利上げするのかに集中している。

これまで、米国の利上げの危険性については度々取り上げてきたので、ここでは繰り返さない。しかし、筆者は米国が利上げしようがしまいが、相場の大きな局面転回は起こらないと考えている。最終的にいまの世界景気が好転するには、「財政出動」が必要だと思っているからだ。しかし、財政出動が行われるには、その動機としての<さらなる危機>が必要なようだ。利上げを見送っても、期間限定のバブル延命と短期間の買戻し相場があるだけだろう。

逆張りで暴落に巻き込まれない方法

PKOを駆使した中央銀行バブルという<ポンジー・スキーム相場>の中で、筆者はこれまで逆張りの押し目買いを行ってきた。だが、現在の局面は逆張りをするには、いささか危険な位相となっている。それは、商品によっては相場が200日指数平滑移動平均線を下回っているからだ。

筆者の周辺のファンドでは、相場が200日指数平滑移動平均線を下回っている局面では逆張りを休止している。それが、危機から身を守る手段であり、急落や暴落に巻き込まれないためのアラート(警報)だからだ。過去200日間の市場参加者の平均コストを下回っている商品は、相場急落のリスクを孕んでいる。

「危ないところで相場に参入しない」ということは、テクニカル的に言うと、相場が200日指数平滑移動平均線を下回っている局面ということになる。筆者は200日の200日指数平滑移動平均線(Exponental(EMA))を使っているが、200日の単純平均(SMA)を使っても差し支えないだろう。

下のチャートは、NYダウの日足チャートと200日指数平滑移動平均線の直近の推移である。現在、NYダウは200日指数平滑移動平均線を下回っているため、筆者の周辺のファンドは逆張りを休止している。

NYダウ(日足) 逆張りと200日指数平滑移動平均線(紫)

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI

(出所:石原順)

2014年以降の相場はNYダウも日経平均もドル/円も概ね相場が200日指数平滑移動平均線の上で推移していた。(緑色のゾーン)だから、逆張りのトレードは成功確率が高かった。しかし、現在はNYダウも日経平均も200日指数平滑移動平均線の下での価格推移となっており、ドル/円も116円15銭への下落局面では200日指数平滑移動平均線を割り込んだ。

NYダウ(日足) 逆張りと200日指数平滑移動平均線(紫)

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI

(出所:石原順)

日経平均(日足) 逆張りと200日指数平滑移動平均線(紫)

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI

(出所:石原順)

ドル/円(日足) 逆張りと200日指数平滑移動平均線(紫)

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI

(出所:石原順)

上のチャートを見ても、200日指数平滑移動平均線の上(緑色のゾーン)での推移が長く、なぜ現在は逆張りが危険なのかを認識しにくいかもわからないが、下のNY原油先物の日足チャートと200日指数平滑移動平均線、および9日RSIの売買シグナルをみれば相場の怖さを認識できるだろう。

9日RSIが買いシグナルを発している黄色のゾーンで逆張りを行った場合、損切り(ストップ・ロス)を入れなければ、壊滅的な損失を被るであろうことは容易に想像がつく。相場の転換点を当てようとする逆張り手法は、損切り(ストップ・ロス)を置かなければ機能しない。ストップを置かないのであれば、200日指数平滑移動平均線の下では逆張りはしないほうがよいだろう。

NY原油先物(日足) 逆張りと200日指数平滑移動平均線(紫)

上段:9日RSI70-40の売買シグナル・200日指数平滑移動平均線(紫)

下段:9日RSI

(出所:石原順)

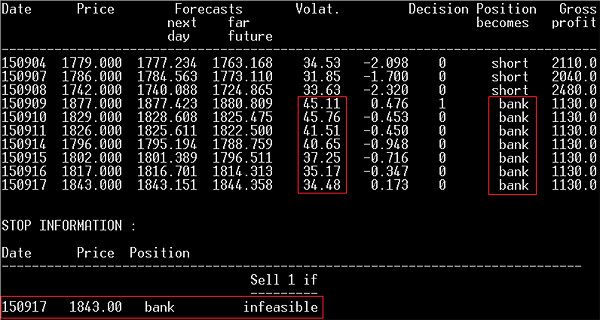

相場で一番大切なことは、ゲームに生き残ることである。無理をしてはいけない。現在、ファンド勢も、ボラティリティ上昇によるシャープ・レシオの悪化を嫌う長期投資家は様子見に入らざるを得ないというのが実情である。ボラティリティが30~40という相場は、尋常な相場ではない。筆者のARIMA (自己回帰和分移動平均)モデルを使った日経平均の売買シグナルは、ボラティリティの異常なレベルにより、現在も売買シグナルは「資金は銀行へ」のままである。

ARIMA (自己回帰和分移動平均)モデルを使った日経平均の売買シグナル

(出所:石原順)

日経225先物・オプション スキルアップキャンペーン

抽選で50名様にDVD「相場で道をひらく7つの戦略」をプレゼント

運用コストの安い日経平均先物(ミニ)で、「10月末買い・4月末売り」を繰り返すのが株式投資の答えです。

今年も株は毎年の循環(10月末買い・4月売り)通りに動いています。いまの下げは、それに株の天井7年サイクルが影響を与えています。株の循環については、DVD『相場で道をひらく7つの戦略 標準偏差ボラティリティトレード』で、説明しています。興味のある方は、ぜひご購入ください。

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) の販売が楽天ブックスで発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。