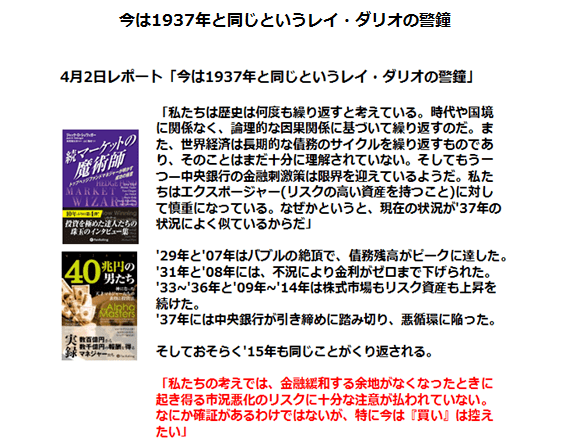

レイ・ダリオの警鐘

このレポートでも度々紹介してきたように、今年の3月11日、世界最大のヘッジファンドであるブリッジウォーター・アソシエイツのレイ・ダリオは、顧客への書簡で「今は1937年と同じ」という発言を残した。

史上最高のファンドマネージャーと言われるレイ・ダリオは、「私たちの考えでは、金融緩和する余地がなくなったときに起き得る市況悪化のリスクに十分な注意が払われていない。なにか確証があるわけではないが、特に今は『買い』は控えたい」と述べ、「米連邦準備制度の利上げペースが速過ぎる場合、1937年と同じような相場の大幅下落を引き起こすリスクがある」と警告した。

このレイ・ダリオの発言を重く受け取った筆者の周辺のファンド勢は、米国の利上げが想定される年後半の相場では非常に慎重な運用を続けてきた。株の運用は4月末でポジションを手仕舞い、トレーディング・ベースの逆張りトレードだけを行ってきた。通貨の運用では、ドル/円のエンベロープを使った逆張りトレードを主力にしてきた。しかし、こうしたトレードも8月19日のFOMC議事録の日を最後に現在は休止している。QEが終了し年内利上げが想定される相場環境で、市場の混乱は避けられないと考えたからだ。

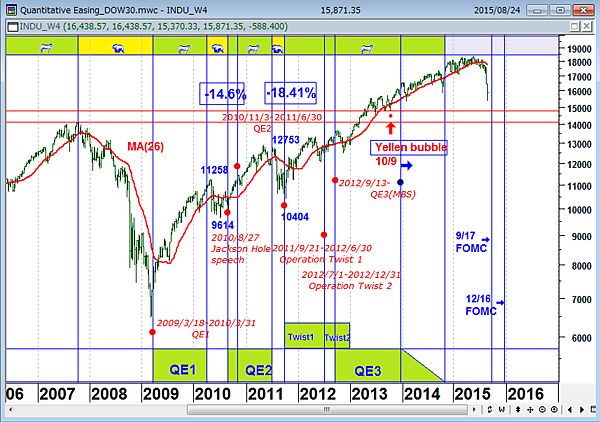

NYダウ(週足)と米国の金融政策 金融緩和する余地がなくなったときに起き得る市況悪化のリスクに十分な注意が払われていない

(出所:石原順)

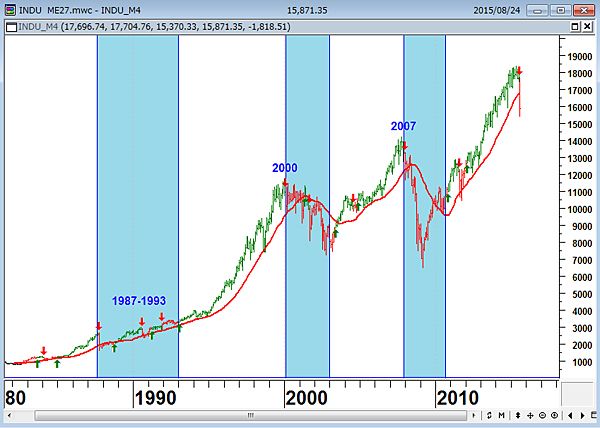

NYダウ(月足)と米国の景気後退期(水色)

元米財務長官のローレンス・サマーズは、「1997年、1998年、2007年、そして2008年のように、私たちは非常に深刻な状況の始まりにいる可能性がある」と8月25日にツイート

(出所:石原順)

ドル/円(日足)

上段:13日エンベロープ ±1%(青)・±2%(赤)・±3%(緑)・26日標準偏差ボラティリティ(緑)

下段:9日RSI(青)・14日RSI(赤)

(出所:石原順)

NYダウ(日足) 5月以降はジリ貧・・

上段:18日エンベロープ±3%(赤)・±1%(青)

下段:ストキャスティクス5.3.3(赤)

(出所:石原順)

日経平均(日足) PKOが効かず、中国株連動相場に・・

上段:25日エンベロープ±5%(赤)・±10%(青)

下段:ストキャスティクス5.3.3(赤)

(出所:石原順)

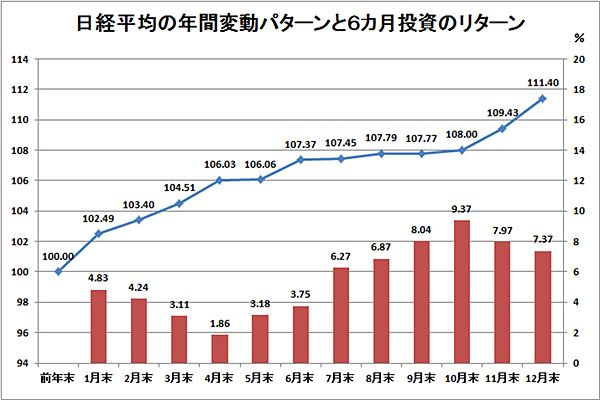

株は毎年の循環(10月末買い・4月売り)通りに動いている

結局、株は毎年の循環(10月末買い・4月売り)通りに動いている。現在の下げは、それに株の天井7年サイクルが影響を与えているのだろう。おそらく、例年通り秋には買い場が到来するだろう。それまでは、デフェンシブに資産管理を徹底して相場に臨みたい。

NYダウの年間変動パターンと6カ月投資のリターン

(1945年1月から2015年1月までのNYダウの月末値をもとに

日経ヴェリタス前田昌孝編集委員作成)

(出所:石原順)

日経平均の年間変動パターンと6カ月投資のリターン

(1945年1月から2015年1月までのNYダウの月末値をもとに

日経ヴェリタス前田昌孝編集委員作成)

(出所:石原順)

<市場の非流動性>に注意すべき時間帯

中央銀行が値付けをしている現在のバブル相場を「あまりにもばかげている」と語るビル・グロスは、「中国は信用が拡大しすぎている。中央銀行バブルに慣れきって、投資家は長い間試練を与えられてこなかった」と語り、「長期停滞でゼロ金利、債務危機回避が困難なことから、資産市場では終わりの予感を感じにくい。理性的な投資家は、リーマン危機再来とは言わないまでも、中央銀行バブルの終わりの予感を感じている」と語っていたが、中国のなりふりかまわない常軌を逸した株価対策で、「あまりにもばかげている」官製相場の本質が、世界中の投資家に知れわたってしまったのである。

「今回は、ミンスキーですら考えてもみなかった大ブームを生み出しました。きわめて高いリスクの資産に投資した人たちの相当数は、自分たちがどんなに野放図なことをしているのか軽率にも考えてみなかったのです。自分は安全圏にいると思っていた彼らの多くは、実は、とんでもない投機かねずみ講金融の仲間になっていたことに気がついて、大いに驚いたというわけです」(2009年4月『ミンスキー・メルトダウン-中央銀行家の教訓』サンフランシスコ連銀総裁ジャネット・イエレンの発言)という、イエレンFRB議長の言葉は、現在の中国株の急落の本質を言い当てているが、日本の中央銀行バブルも本質は同じである。

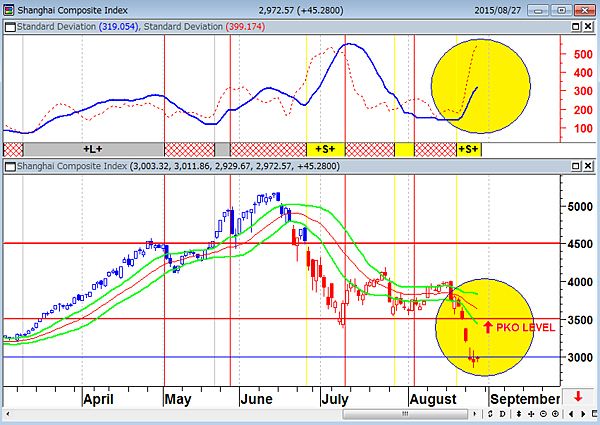

上海総合指数(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

PKOが効かないのは、現在の相場は既にミンスキー・モーメント(信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント)に突入しているからである

(出所:石原順)

先週のレポートで、「そろそろ、ミンスキー・モーメント(信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント)に注意すべきであろう。ミンスキー・モーメントでは、突然かつ急激な崩壊、市場流動性における急激な落ち込みが発生する。現在の人為的につくられた流動性があるうちに、手仕舞うのは相場の鉄則である」と書いたが、運用者には、「結局、投資家が大きな損失を抱えている今の相場は既にミンスキー・モーメントに入っていて、中国株が利下げで大きく戻すことがあっても、結局は売りなおされて売りトレンドを強化することになってしまうのではないか」という意見が多い。

『これまでは、乱高下するフラッシュ・クラッシュや債券利回りと株価の急な変化に止まっている。だが、時間が経つにつれて、中央銀行が短期変動率を抑制しようとする流動性創出が長引けば長引くほど、中央銀行は株式、債券そしてその他資産市場の価格バブルをあおってしまう。より多くの投資家が、過大評価された、債券のような一段と非流動的な資産を積み上げるにつれて、長期的なクラッシュのリスクが増加する。これは金融危機への政策対応の皮肉な結果である。マクロ流動性はブームとバブルを煽っている。だが、市場の非流動性が、究極的には暴落と崩壊の引き金を引くだろう』(ヌリエル・ルービニ ニューヨーク大学教授)という<市場の非流動性>に注意すべき時間帯が到来していることに注意したい。

米国株式市況は良く言ってもせいぜい不透明なモード

新債券の帝王と呼ばれるダブルライン・キャピタルのジェフリー・ガンドラックは、8月24日にロイターの電話インタビューで、「米国株式市況は良く言ってもせいぜい不透明なモード。こうした問題のすべてを3日間で修正できるわけが無い。中国の人民元基準値引き下げは、精彩を欠く世界の経済成長を裏付けたようなもの。商品相場の急落も、中国主導の世界成長減速を示唆している。高利回りのジャンク債ETFなどの償還を懸念視している」と答えている。

米10年国債金利(日足) 米国は利上げできるのか?

(出所:石原順)

米国企業収益の強力な追い風が止むことになる

著名投資家のマーク・ファーバーが非常に面白いことを言っている。マーク・ファーバーは相場の転換点を当てようとする逆張り投資家で、相場に対する悲観的なコメントで有名だが、「売り」専門というわけではない。彼はインドネシアなどの新興国投資(不動産投資)でも成功している。ここでファーバー・レポートのすべてを取り上げることはできないが、日本の代理店から了承いただいたので、一部を紹介したい。

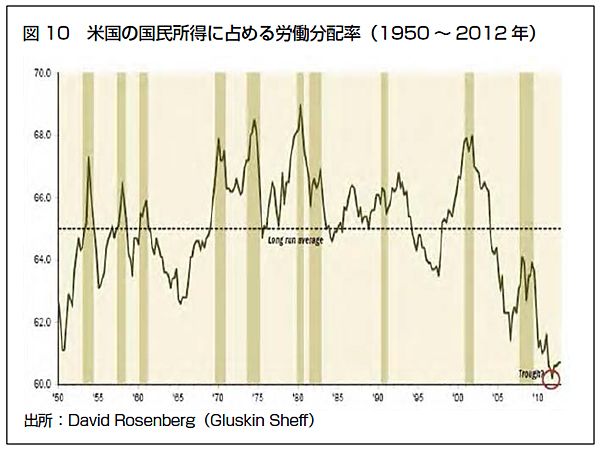

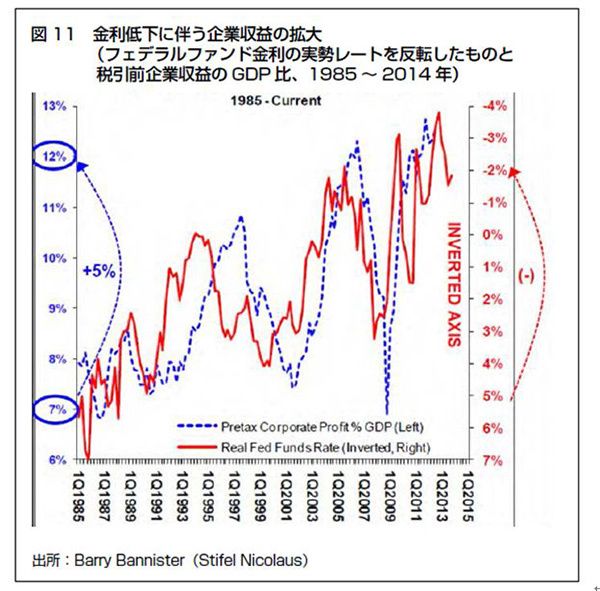

「S&P500 のPSR (株価売上倍率) が記録的水準にある一方で、実際の収益は低下していると指摘した。そこで企業収益について考えてみよう。用心すべき理由がそこにある。まず米国の国民所得に占める労働分配率だ。現在これは記録的に低い水準にある。図10から明らかなように、労働分配率は2000年以降、低下の一途であった。これは企業が収益力を増強するため、社員を一時解雇(レイオフ)し、代わりに安価な従業員(派遣社員など)を雇ったからだ。しかし現在、賃金の伸びが加速しており、やがていくらか改善しそうである。そして、企業収益にとって同じくらい重要なのが、金利の低下だ。フェデラルファンド(FF)金利が実質的に低下(赤色の線が上昇)するたびに、企業収益の対GDP比が急速に拡大(青色の点線が上昇)しているのだ。つまり、労働分配率がもはや低下しない(上昇しそうだ)、そして金利がもはや低下しない(いくらか上昇する)とすれば、企業収益にとっての強力な追い風が止むことになる」(ファーバー・レポート2015年7月号)

米国の国民所得に占める労働分配率

(出所:ファーバー・レポート)

金利低下に伴う企業収益の拡大

(出所:ファーバー・レポート)

FRBは利上げよりQE4が必要

8月25日にレイ・ダリオは、FRBは利上げよりQE4が必要との考えを述べている。「FRBは利上げに向け短期的な景気循環の重要性に重点を置き過ぎており、デフレに向けた長期的なトレンドに対してはそれほど注意を払ってこなかったと指摘。ただ、デフレリスクがインフレリスクより大きくなっていることは現時点で明らかになりつつあるとし、FRBは実際に発生する事態に対応するために量的緩和(QE)を再度実施する必要があるとの考えを示した。ただFRB当局者が利上げに傾いているため、こうした公算は小さいとした。そのうえで、FRB当局者が引き締め路線にコミットするあまり、かなりの緩和措置が必要になった場合でも路線変更が困難になるとのリスクにわれわれは直面している」とした。(8月25日 ロイター)

問題は、「FRB当局者が引き締め路線にコミットするあまり、かなりの緩和措置が必要になった場合でも路線変更が困難になるとのリスクにわれわれは直面している」ことであろう。

「1937年の過ち」を繰り返すことになるのだろうか?

1937年と2015年の類似性

(出所:石原順)

レイ・ダリオは8月26日、リンクトインへの投稿で「25-50ベーシスポイントの引き締めであれば、われわれは大きな引き締めとは考えない」、「1936年に行われたのと同様のわずかな引き締めはあるかもしれないが、それ以上のものにはならず、その後で量的緩和を通じた大規模な緩和策が実施されるのではないかと考えている」との見方を明らかにした。

FRBはわずかな幅で利上げを開始するものの、その後で量的緩和を再開するとの見方は、量的緩和を再開しなければならないような不景気か危機が到来するという到来すると思っているということだ。

私たちは非常に深刻な状況の始まりにいる可能性がある

元米財務長官のローレンス・サマーズは、「1997年、1998年、2007年、そして2008年のように、私たちは非常に深刻な状況の始まりにいる可能性がある」とツイートした。

先週のレポートに「2008年にリーマンショックという<100年に1回の金融危機>が起きた。これは<経済危機>ではなく<金融危機>だった。本来なら、ゼロ金利や量的緩和策(QE)を即刻行うべきだったが、中国を始め世界各国が行ったのは大規模な財政出動だった。財政出動はカネをばらまいた分だけ、単年度ベースでは経済効果があった。しかし、カネが切れると効果はなくなり、膨大な財政赤字が残った。リーマン危機後に大きな財政赤字ができたことと、2009年にギリシャ危機が起きたことで、現在の先進国は超緊縮財政となっている。このような超緊縮財政(日本を除く)のなかで、世界景気がよくなることは考えにくい」と書いたが、今の世界経済には財政出動が必要だ。サマーズも長期停滞への処方箋として、財政出動が最も有効だと述べている。

「妥当な成長率と妥当な金利が併存できる状態を回復させる政策を通じ、所与の金利水準における需要水準を引き上げる方針を確約し続けることだ。まずは政府支出と雇用が毎年減少し続けるという悲惨な流れに終止符を打ち、経済の供給力が余っているこの時期をとらえてインフラの更新と補強を行うことだ。供給力の余剰がいかに経済の長期的潜在成長力を損なったかを踏まえるなら、政府が過去5年間にもっと投資していれば収入に対する米国の債務負担は今ごろもっと低くなり、将来の納税者に負担を課すこともなかった可能性は非常に高い。長期的停滞は不可避ではない。正しい政策を選べば、妥当な成長率と金融安定を両立させることが可能だ。しかし米国の抱える問題をきちんと診断せず、構造的な需要拡大を確約しないままでは、不十分な成長と持続不可能な金融環境の間を揺れ動く定めになろう。われわれは、もっとうまくやれる」(2014年 01月 6日ロイターコラム:長期的停滞への処方箋=ローレンス・サマーズ氏)

結局、株は毎年の循環(10月末買い・4月売り)通りに動いています。いまの下げは、それに株の天井7年サイクルが影響を与えています。株の循環については、DVD『相場で道をひらく7つの戦略 標準偏差ボラティリティトレード』で、説明しています。割引期間も終了しますので、興味のある方は、ぜひご購入ください。

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) の販売が楽天ブックスで始まりました。

楽天ブックスで2,160円(16%)OFF!の割引価格で発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。