利上げの折り込みを意図しながらもイエレン証言は玉虫色

イエレンFRB議長は7月15日、米下院金融サービス委員会で半期に一度の議会証言を行い、「FOMCメンバーの大半は年末までに利上げが適切になると予測している」と述べた。このヘッドラインが独り歩きし、イエレンが年内の利上げに意欲を示したということで、昨日の相場はドルが全面高となった。

ドルインデックス先物(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

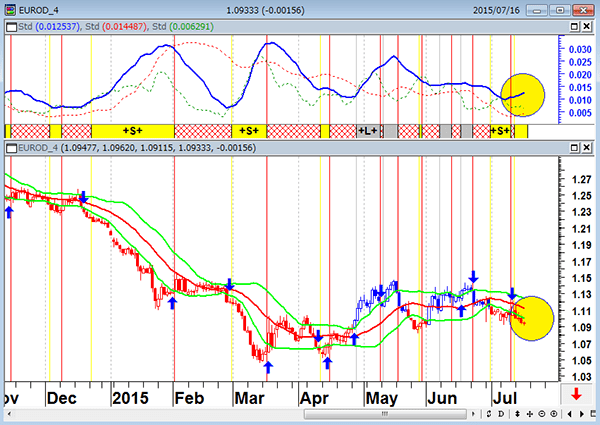

ユーロ/ドル(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

イエレンは<ビハインド・ザ・カーブ(利上げ後ずれ)のリスク>についても述べており、年内に利上げをしたいという意欲はあるようだ。しかし、「利上げにより経済がリセッションに陥ると予想される場合、利上げは行わない。われわれは、議会に委託された目標の達成に向け金利の引き上げが適切となるほどに経済が十分に力強いと見なす時に、利上げを実施する。現時点ではフェデラルファンド金利の引き上げを行う適切な時期をめぐる判断はしていない」、「国際情勢の動向を引き続き注視している。国際情勢の動向により著しいリスクが生じる、または見通しを大きく変えると判断すれば、見通しの変化は金融政策にも影響を与える」と述べており、結局、利上げ時期の判断は今後の経済指標のデータ次第といういつも通りの内容だった。

筆者にはイエレンは米経済に希望的観測は持っているものの、言っていることは非常に弱気に聞こえる。イエレンはバブルより1937年の再来の方が恐いのだ。それでも、FRBが年内利上げに意欲的なのは次の危機へのバッファ作り、即ち、「QE4はやりたくない」、「次のリセッションに向けてゼロ金利でいたくない」という理由からのように思える。

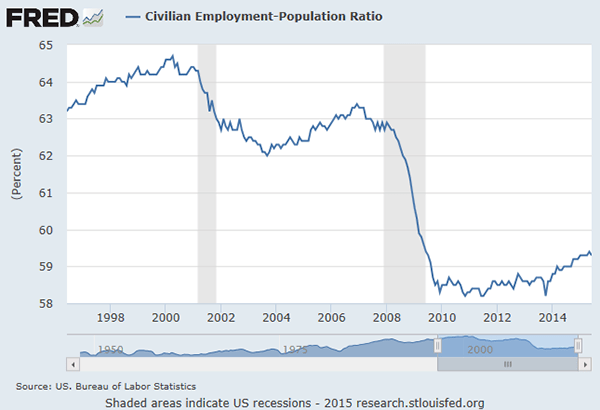

生産年齢人口に対する就業者の割合 リーマンショック後の回復は悲惨・・

(出所:セントルイス連銀)

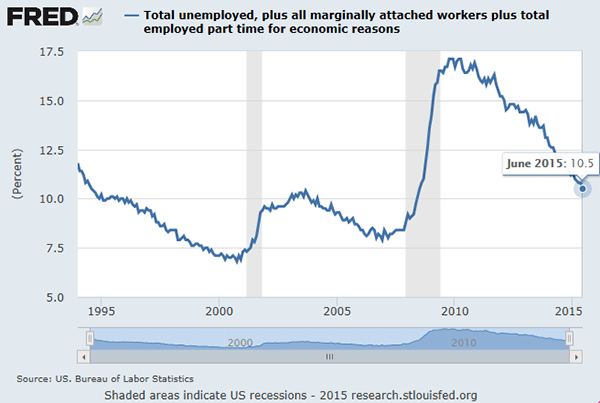

イエレンFRB議長が最も重視している経済指標は<雇用>で、米利上げには労働市場の動向が注目されている。前回FRBが利上げに動いた時のU6失業率(求職意欲を失った労働者とフルタイムの雇用を望むパートタイム労働者を含む広義の失業率)は9.5%である。イエレンFRB議長の利上げロジックとU6指標を重視する一部のエコノミストには、「年内の米利上げはない」との利上げ大幅後ずれ(大幅なビハインド・ザ・カーブ)説が多い。2015年6月のU6は10.5%となっており、U6失業率が9.5%まで低下するには最短でも9カ月程度かかると言われている。

米国のU6失業率(求職意欲を失った労働者とフルタイムの雇用を望むパートタイム労働者を含む広義の失業率)

(出所:セントルイス連銀)

「FRB の過去の実績から判断して利上げは無理な水準であり、年内利上げはない」と新債券の帝王ジェフリー・ガンドラックに揶揄されているイエレンだが、イエレンの本音はガンドラックと同じなのかもしれない。そうでなければ、QE3を止めた半年後に利上げしているはずだ。

「年内の米利上げはない」という新債券の帝王の見方

評論家の解説では、「年内利上げ」と「ドル高」が決まったかのような意見が多いが、これに疑念を呈しているのが、新債券の帝王と呼ばれるジェフリー・ガンドラックだ。

ブルームバーグの報道によると、「ダブルライン・キャピタルの共同創業者であるガンドラック氏は15日、ニューヨークで開かれたCNBC主催の会議で、米当局が時期尚早に利上げを開始すれば、再び引き下げを余儀なくされると指摘した」という。

ガンドラックは「年内に利上げする確率は50%以下」と述べていたが、「年内の米利上げはない」という見方に変わったようだ。当り屋ガンドラックの発言が伝わったことで、フェデラルファンド金利先物や米国債金利は年内利上げよりもビハインド・ザ・カーブ(利上げ後ずれ)の見方に傾いている。

フェデラルファンド金利先物 12月の利上げ確率が49%へ低下。

ガンドラックは5月に、米当局は年内に利上げする態勢が整っていない可能性があるとの見方を示していた。7月に入り、9月利上げの確率を25%未満としている

(出所:石原順)

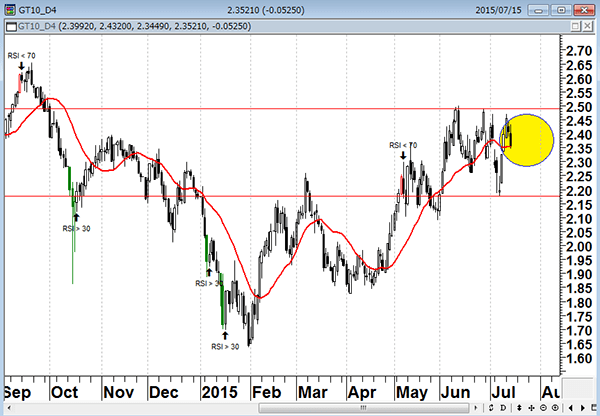

米10年国債金利(日足)イエレンの「年内利上げ」発言より、ガンドラックの「年内利上げなし」発言で長期金利が低下

(出所:石原順)

ガンドラックはFOMCメンバーによるドットチャートの予測など、FRBの見通しはほとんどはずれており、経済がFRBの予想通り成長すれば年内利上げというメッセージは、単なる希望的観測だと述べている。

イエレンの年内利上げ意欲発言を受け、9月利上げの観測も出ているようだが、年内に利上げがあってもおそらく12月であろう。筆者はドル高見通しを変えていないが、現状ではドルが大幅高するような早期利上げは考えにくい。だから、ドルの高いところは買いたくない。

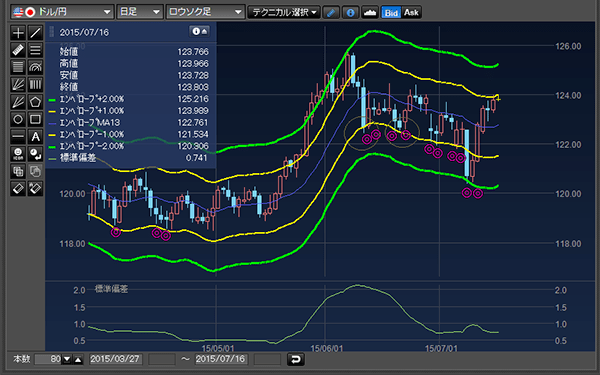

ドル/円(日足) 13日エンベロープ 今年のPKO相場は依然押し目買いが有効か?

125円という黒田ラインまでのバッファを考えると、高いところを買っても・・

上段:13日エンベロープ±1%乖離(黄)・±2%乖離(緑)

下段:26日標準偏差ボラティリティ

(出所:楽天FX マーケットスピードFX)

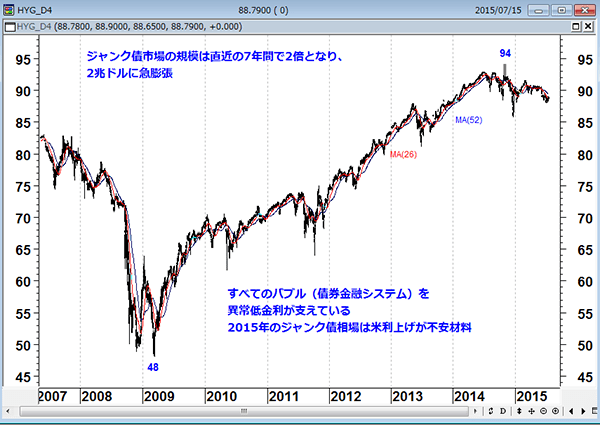

一方、米国の利上げ後ずれは株式市場にはプラスに働くだろう。現在、すべてのバブルをゼロ金利政策が支えている。ガンドラックは、「高利回り債について向こう3、4年で「暴落」すると予想。ただ2015年は良い投資対象だと指摘した。進んで扉の近くでリスクダンスを踊り、ジャンク債に投資する」(ブルームバーグ)と語っている。いましばらく、FRBによるバブル温存相場が続きそうだ。

ハイイールド社債ETF (日足) NYダウとの連動が薄れてきている・・

ガンドラックは向こう3、4年で「暴落」すると言っているが、米国の高利回り市場の平均リターンは2015年6月にマイナス1.5%と2014年9月以来で最悪となっている。「電子メールや電話による店頭取引が一般的な高利回り債の売買がますます難しくなる状況を考えると、エクスポージャーをより素早く調整する手段を投資家が求めても不思議ではない」(死に物狂いジャンク債投資家、何より欲しいのは「流動性」2015/07/14 ブルームバーグ)と報道されている。

(出所:石原順)

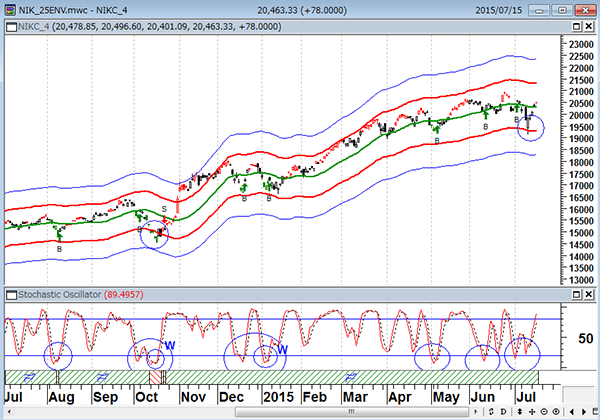

日経平均(日足)

92年から23年間もPKO政策を続けている日本だか、海外の運用者も「PKOの玉がきれるまでは押し目買い」を続けるという姿勢

(出所:石原順)

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) の販売が楽天ブックスで始まりました。

楽天ブックスで2,160円(16%)OFF!の割引価格で発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。