新・旧債券の帝王の警鐘が現実に

先週、『世紀の空売り対象は?新・旧債券の帝王の警鐘』というレポートを書いたが、ジェフリー・ガンドラックやビル・グロスの警鐘は現実となって、世界的な<ポートフォリオ調整>が起きている。

ギリシャ、プエルトリコ、中国の信用不安を見越し、6月26日に大量の米国債を購入した(金利低下に賭けるポジションをとった)、ジェフリー・ガンドラックの債券投資は、「勝ち戦」が続いている。G・ソロスに資金提供を受けているビル・グロスも、深圳(シンセン)創業指数の天井となった6月3日に深圳株売りを推奨し、ドイツ国債金利急騰に続いて相場の転換点を当てたことで、その発言に市場の注目が集まっている。

筆者の周辺のファンドは、流動性のない中国市場の売りには参入せず、ガンドラック同様に米国債を買っているところが多い。

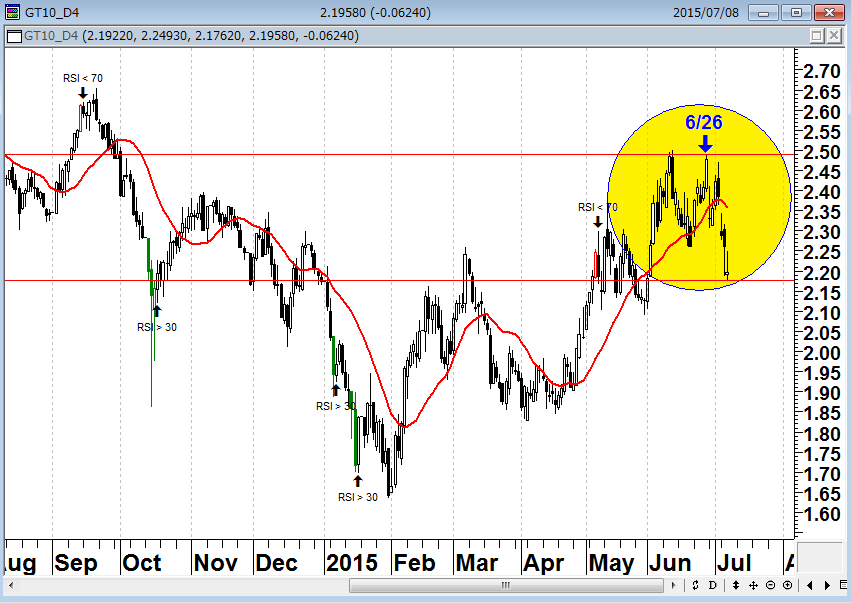

米10年国債金利(日足) ガンドラックは危機を見越して6月26日に大量の米国債を購入、その後米国債は買われている(金利低下)

(出所:石原順)

上海株はどうしたら下げ止るのか?

中国当局は株価の急落に対して、場当たり的な株価対策を連日発表している。

- 6月27日 中国人民銀行が政策金利引き下げ・預金準備率引き下げ

- 6月29日 国務院年金基金の株式直接投資認可を検討

- 6月30日 中国基金業協会 株価PKOを提案

- 7月 1日 証券取引所が人民元建てA株の売買手数料引き下げ

中国証券監督が信用取引の決済期限を撤廃 - 7月 3日 証券監督管理委 中国証券金融(証金公司)の資産規模増強

- 7月 4日 証券21社 ETFに1200億元(2.4兆円)を投入

- 7月 6日 金融先物取引所 先物の売買数を一定の範囲内に制限

- 7月 7日 取引所 中国市場に上場する23%の企業が株式の売買を停止

- 7月 8日 上海証取で353銘柄と全体の32%、深圳証取で970銘柄、全体の55%の取引が停止

- 7月 9日 株価急落に対する報道規制を発表

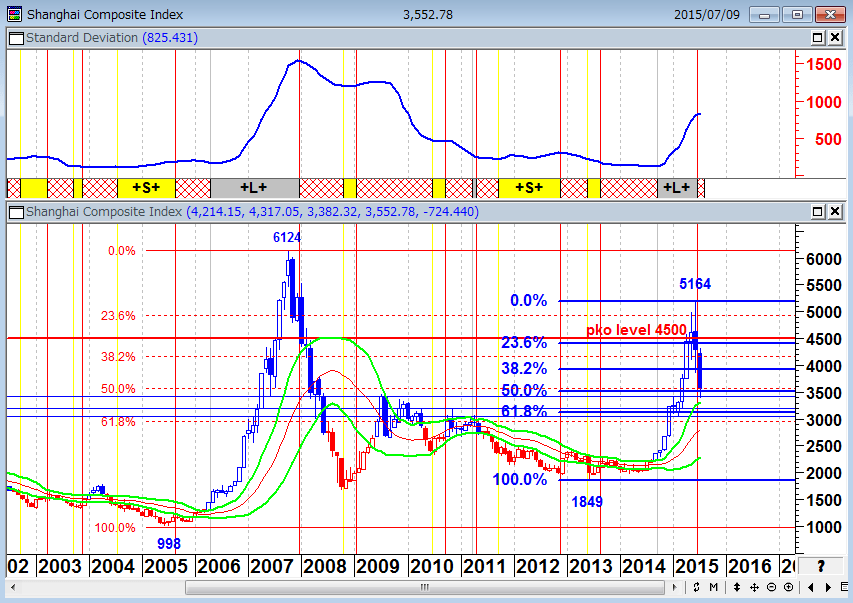

上海総合指数(月足)とフィボナッチのリトレースメント

上海株は半値押し水準の3506ポイントを割り込む

(出所:石原順)

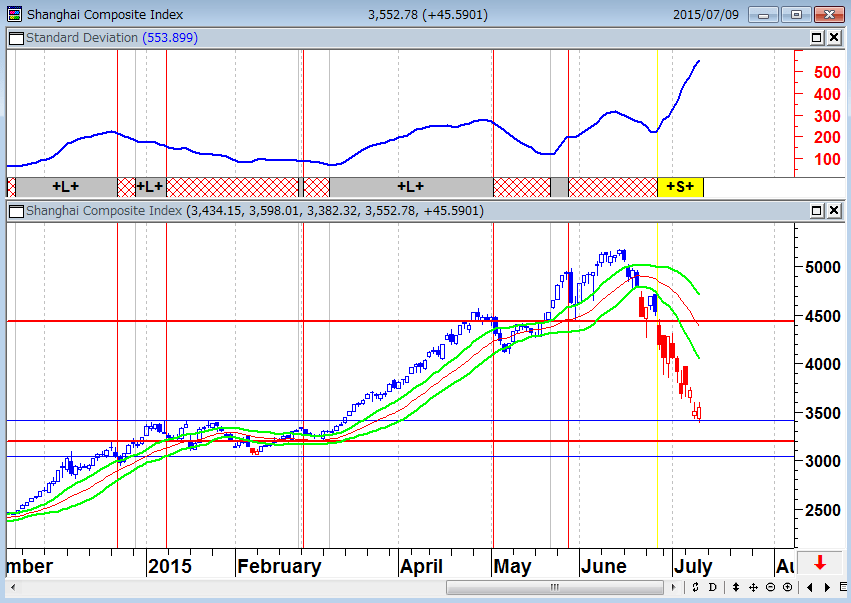

上海総合指数(日足) セリングクライマックスは何時?

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

だが、発表された株価対策で<実弾>が出ているのは、証券21社のETF買い(1200億元=2.4兆円)だけである。

中国株の下落を受けてファンド勢と何回かミーティングを持ったが、「上海株は急落しているが、まだ打つ手はある。外貨準備はあるし、中国はカネを持っている。中国人民銀行が日銀の真似をしてETF買いを発表すれば、上海株の下げは止まるだろう」という意見が意外にも多い。

年金・ファンド・証券会社の相場買い支えには限度がある。しかし、中央銀行の買いには限度がない。極端な話、輪転機を廻せばよいのだから。程度の差はあるが、「中国は日本のPKOの真似をしている」とみている運用者は多い。「日本は自民党が株を買っている。中国はいずれ共産党(人民銀行)が株を買うだろう。中国は一党独裁だから、決断も早い」という見方が海外勢には多いのである。

いずれにせよ、中国はなりふりかまわない株のPKO策を発表している。しかし、株価維持対策で一時的に株価は上がるかもしれないが、(日本が90年代に始めた)PKO相場の答えは「ジリ貧」である。<値幅>ではなく<日柄>での調整になるだけなのだ。PKOを入れたために<失われた20年>を経験した日本は、いまだに<バブル崩壊>から抜け出すことができない。

現在のリスクオフ相場は、中国株の急落に絡む世界的なポートフォリオ調整である。震源地の中国株の相場がどうなるかは、「中国人民銀行(共産党)がいつ動くか」だけの問題である。

ファンド勢の中には、「ギリシャのユーロ離脱(Grexit)が起きた時のほうが大変だ。それで短期的にユーロは上がるかもしれないが、ギリシャが離脱すれば、他にも離脱する国が出てくる」と、中国よりギリシャの問題のほうが大きくなる可能性を指摘するところがある。ギリシャ問題は中央銀行バブル崩壊の引き金を引く可能性がある。ただ、ジェフリー・ガンドラックが指摘するようにギリシャ問題はかなり長丁場となりそうである。

上海株連動相場

「日本株は上海株と連動している。円相場は日本株と連動している」という単純なロジックがファンド運用者の共通認識である。

今の相場は株も為替も上海株次第で、<鉄火場相場>といわれている。すくなくとも、現在の相場に参入するなら、高いボラティリティに耐えうる資産管理をする必要があるだろう。すなわち、大きなポジションを持たないことと、ストップロス注文を置くことが重要になる。

クロス円相場と違って、PKOが入る今年のドル/円相場はかなりの<下方硬直性>を持っている。

それでも現在は今年初めての円買いトレンドが発生しており、昨日の相場で強い円買いシグナルが点灯した。

筆者は6月26日以降、基本的にキャッシュ・ポジションで待機中となっており、短期の売買しかしていない。無理をせず、ギリシャや中国情勢が落ち着くのを待つ局面だろう。

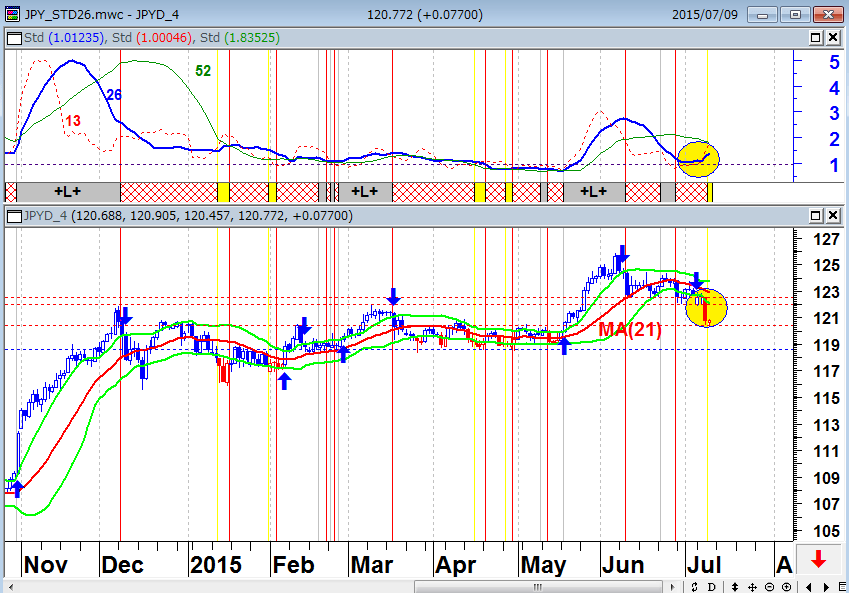

ドル/円(日足) 売りシグナル点灯中

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(日足) 2014年11月~2015年7月

今年初めての円買いトレンドが発生

(出所:石原順)

現在、ドル/円は13日エンベロープの-2%乖離水準で止まっている。ノーマル相場の周期的な底値圏まで下げてきたという認識だ。問題は、日足の26日標準偏差ボラティリティが上昇していることである。ここから円高トレンドが強化される可能性があり、逆張り(押し目買い)するならストップロス注文は必須の局面である。

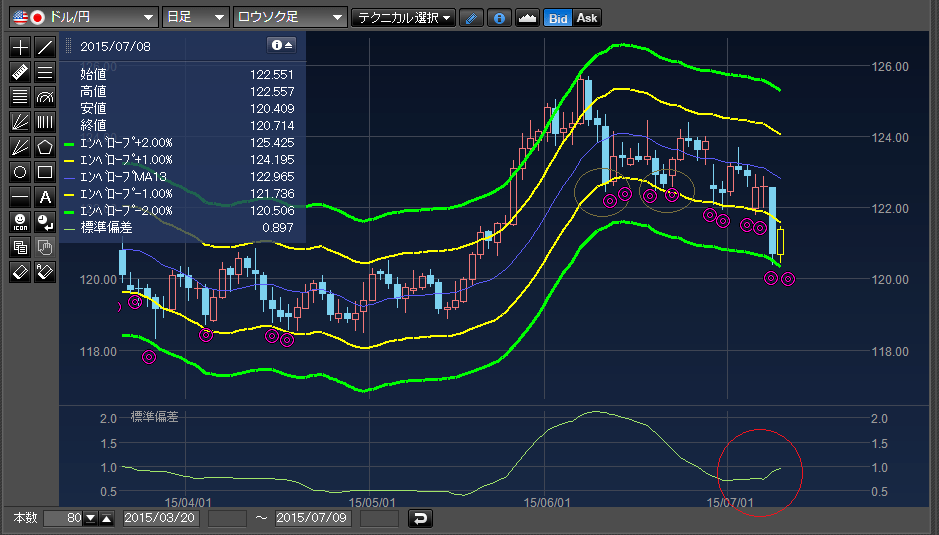

ドル/円(日足) 13日エンベロープ -2%乖離水準で止まっているが・・

13日エンベロープ ±1%バンド(黄)・±2%バンド(緑)

(出所:楽天FX マーケットスピードFX)

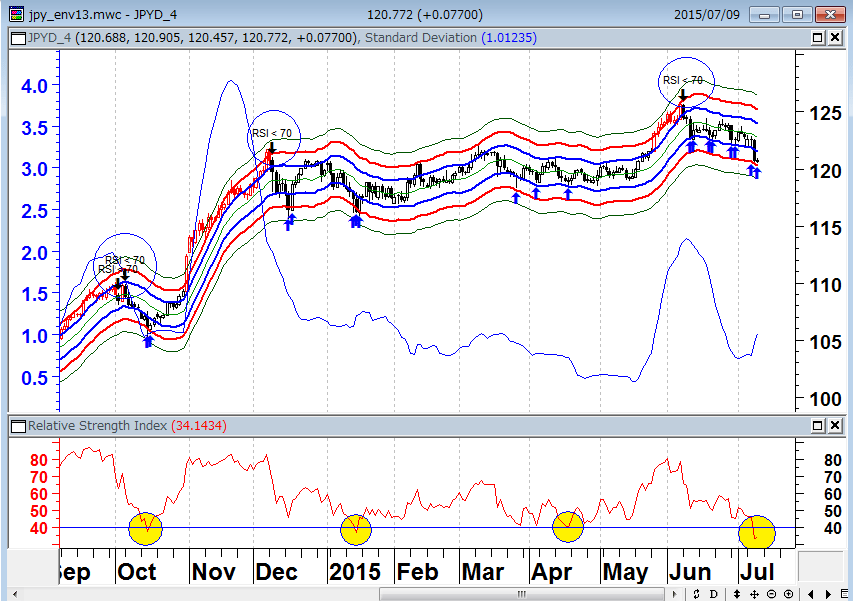

ドル/円(日足) 周期的なボトム圏まで下落してきた

上段:13日エンベロープ ±1%バンド(青)・±2%バンド(赤)・±3%バンド(緑)

下段:14日RSI(赤)

(出所:石原順)

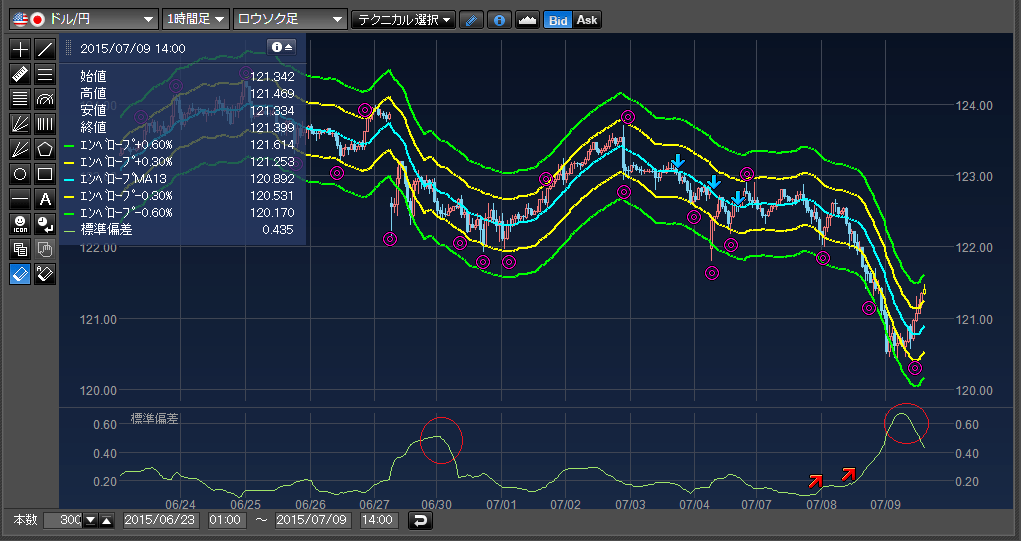

日足に円高トレンドが出ている状況では、ドル/円の押し目買いは分が悪い。日足で円高トレンドになっている時は、13時間エンベロープの-0.3%乖離水準や-0.6%乖離水準で安易に買ってはいけない。1時間足で円高トレンド相場が走っている時に、ドルのリバウンドを狙うなら、標準偏差ボラティリティの動きを見て、標準偏差ボラティリティがピークアウトするのを待つべきである。

ドル/円(1時間足) 13時間エンベロープ リバウンドを狙うなら、標準偏差ボラティリティの動きを見て・・

上段:13時間エンベロープ ±0.3%バンド(黄)・±0.6%バンド(緑)

下段:26時間標準偏差ボラティリティ(緑)

(出所:楽天FX マーケットスピードFX)

ボラティリティレベルの高い相場は、乱高下相場となりやすく、売買結果は「売ってやられ、買ってやられ」といった散々な結果になることが多い。高いボラティリティに耐えうる資産管理をしっかりしておくことが重要な局面である。レバレッジを上げてはいけない。

標準偏差ボラティリティやエンベロープを使った売買手法については、『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) で解説している。興味のある方は、ぜひお買い求めください。

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) の予約販売が楽天ブックスで始まりました。

楽天ブックスで2,160円(16%)OFF!の割引価格で予約受付中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。