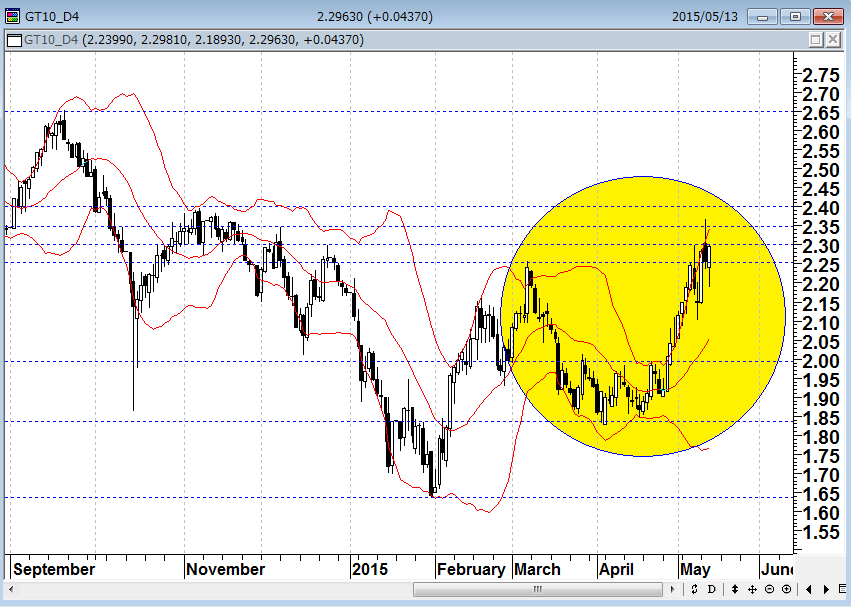

金融緩和のやり過ぎで水準感を失った国債市場

「現在の中央銀行バブル相場にとって、一番厄介なのは物価の上昇である。物価が上昇すると、金利は上がる。最近の原油価格やCRBコモディティ指数の上昇をファンド勢はとても気にしているという」と、先週のレポートに書いた。その後、複数のブローカーや運用者の話を聞くと、「世界的な国債相場の急落(利回り上昇)で金融機関やファンドの中には大きな損失を抱えているところが多い」のだという。クオンツ系の裁定取引やハイレバレッジのポジションは損切りを余儀なくされているらしい。

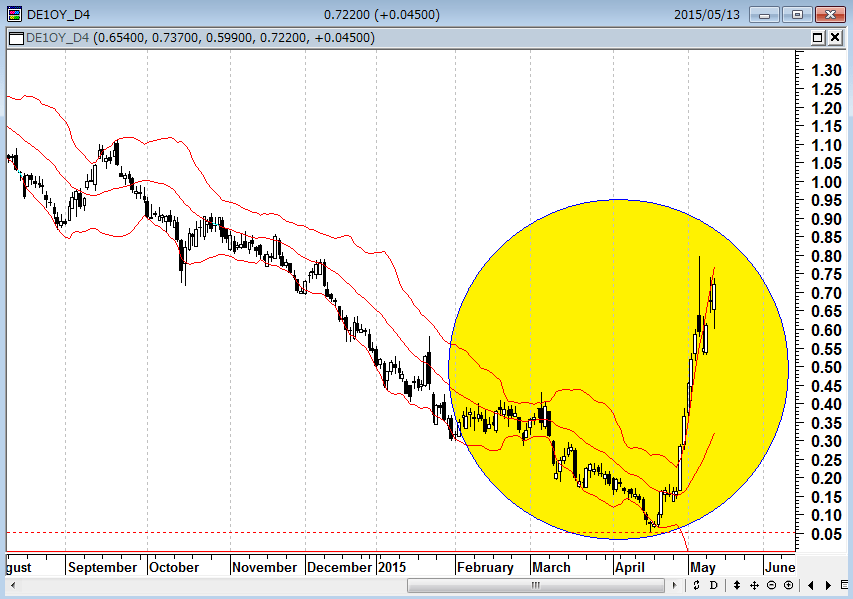

ドイツ10年国債金利(日足) 世界的な国債相場の急落(利回り上昇)で金融機関やファンドに大きな損失が発生

(出所:石原順)

欧州を発端とする国債金利上昇の流れは4月8日の米雇用統計の改善でいったん落ち着くかに見えたが、5月12日の欧州市場から再び金利上昇の動きが復活している。欧州の国債市場では、ドラギQEを当てにした国債買いポジションの投げ(損切り)が大量に持ち込まれている。

「この金利上昇はどこまで続くのか、また、いつまで続くのか」という見通しを困難にしているのは、マイナスや超低金利水準からの金利上昇なので、運用者が金利の適正水準やレベル感を失っていることにある。暗中模索の中で相場のレベル感を探る動きがしばらく続きそうだ。

「欧州も日本型のデフレに陥る」ということを前提に、欧州国債の買いポジションを持っているファンド運用者は、「デフレ懸念が後退したのであれば、ドイツ10年国債の1%以下の金利はおかしいことになる」「原油が上がったことで、欧州のQEやデフレが長期化するという観測がにわかに後退しているが、今の欧州の経済成長のもとでの金利の適正水準がどのくらいなのかわからない」とレンジ感を失っているようだ。

ドイツ国債の適正な金利水準がわからなくなっている状況のなかで、欧州国債やユーロを取引している運用者は原油価格の動きに合わせてポジションを取っているという。確かに最近のユーロ相場は原油連動相場と言ってもよいだろう。

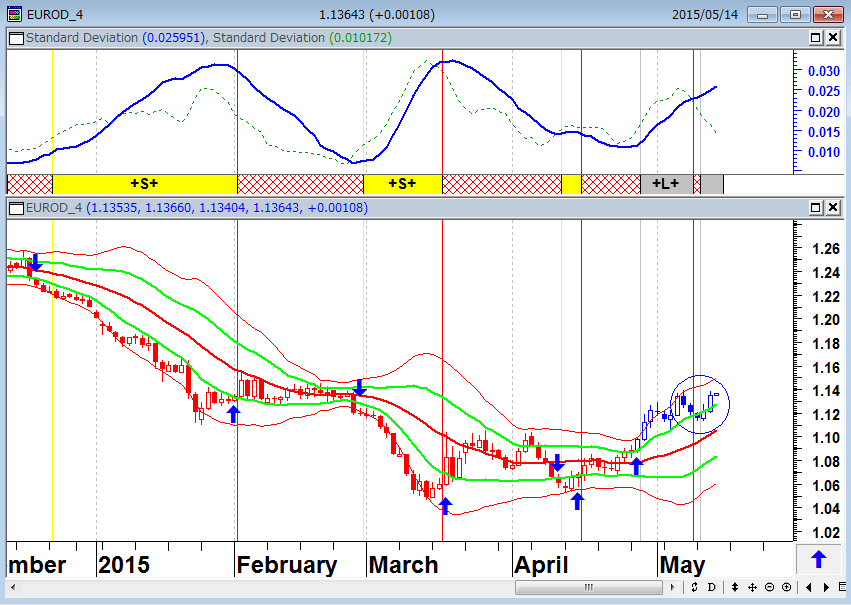

ユーロ/ドル(日足) 米雇用統計後に消滅したユーロ買いシグナルが再度点灯中

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

NY原油先物(日足) 市場参加者は原油価格の適正水準もわからなくなっている?

(出所:石原順)

先進国の潜在成長率が低いなかでのPER20倍はやはり割高?

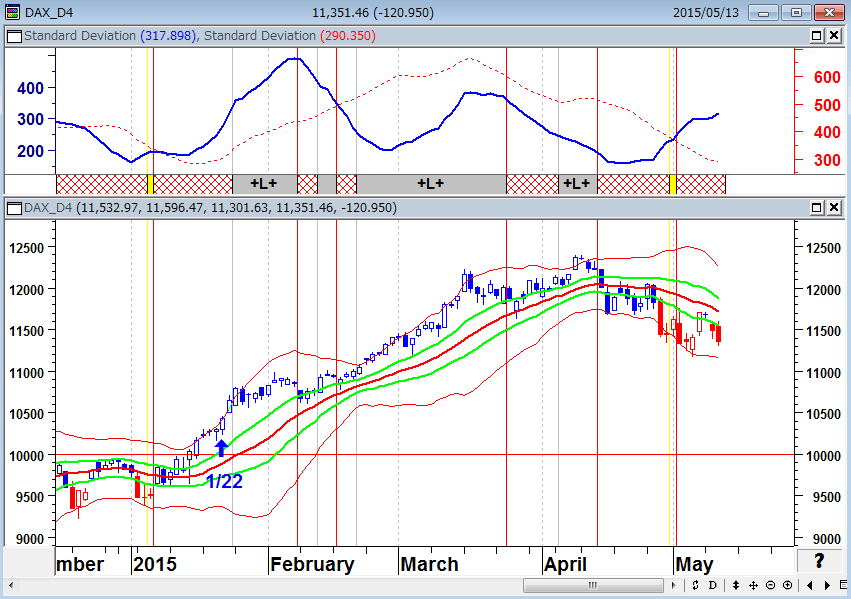

金利が上がれば株価は割高になる。現在、すべてのバブルを異常低金利が支える相場が続いているが、金利の上昇はそうした中央銀行の金融緩和バブルで作られたポジションの巻き戻し(反対売買)を促すことになる。ドイツの金利上昇で、経済が好調といわれるドイツの株も上値が重くなっている。

ドイツDAX指数(日足) 金利が上がれば株価は割高になる・・

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

先日、イエレンFRB議長が、「現時点で、株式バリュエーションは総じてとても高い」「FRBが利上げを開始した後、長期金利が急騰する可能性がある」と警鐘を鳴らしたが、世界の主要株式市場の予想PERは15倍を超えてきて20倍近くになっている市場が多い。ローレンス・サマーズの<長期停滞仮説>が当たっているとしたら、先進国の潜在成長率が低いなかでのPER20倍はやはり割高ということになる。

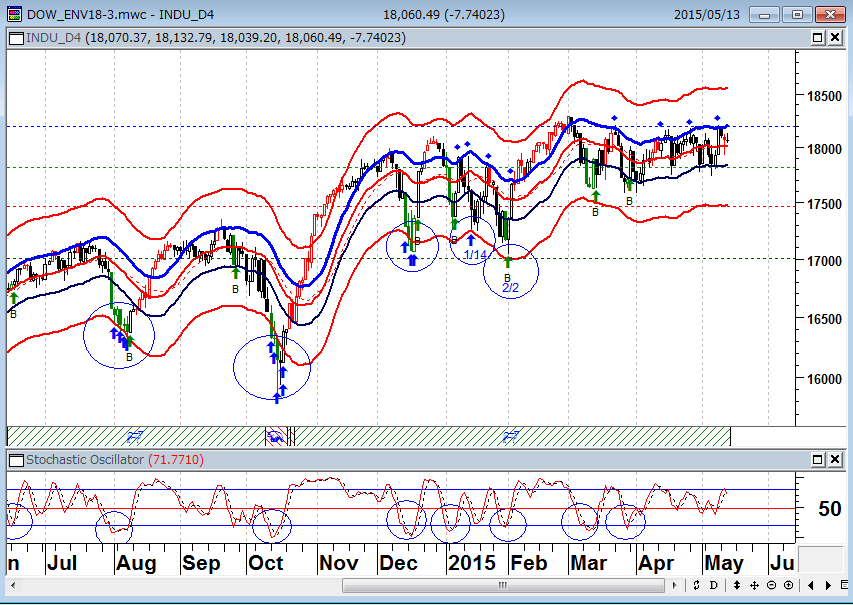

米国も日本もPERが20倍に近づく中、株価の上値が重くなっている。現在の株式市場はカネ余りだけで上げているが、高いところを買っても儲からない。筆者は2013年以降、18日のエンベロープ(移動平均線乖離)を使ってNYダウの売買をしているが、3月以降のNYダウの日足は18日移動平均線の+1%乖離水準を大きく上抜けることができない。米国債の金利も上昇している中で、米国株も上値は重くなっている。

NYダウ(日足)18日エンベロープ -3%水準が買い場、直近の相場は18日移動平均線の+1%乖離水準が壁に・・

上段:18日移動平均線±1%乖離(青)・±3%乖離(赤)

下段:ストキャスティクス5.3.3

(出所:石原順)

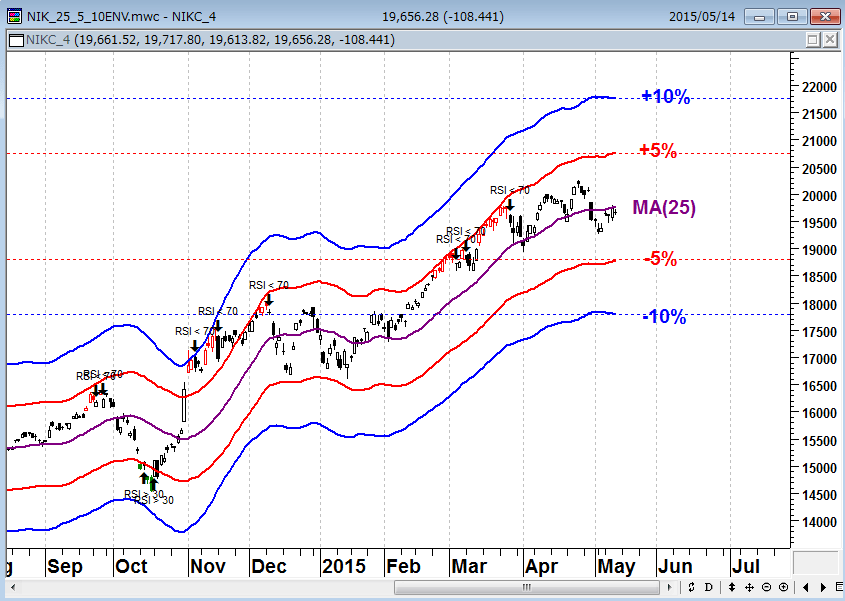

日経平均(日足)25日エンベロープ PKO主導の押し目買い相場

25日移動平均線±5%乖離(赤)・±10%乖離(青)

(出所:石原順)

為替市場ではドル安でクロス円相場が円安に

米国債金利も上昇している。ただし、昨日の米小売売上高などの弱い経済指標を受けても、米国債の金利は下がっていない。現在の米国債金利の上昇は、欧州の金利上昇と連動している面もあるが、原油高というインフレ要因が大きい。原油が40ドルから60ドルまで上昇したことで、物価要因から米国の利上げが早まるのではないかとみる運用者も少なくない。

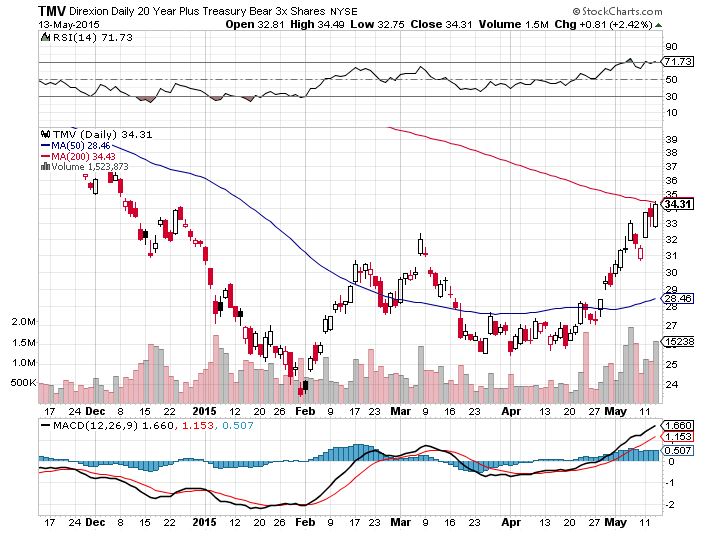

そういった意味からは、現在の米金利上昇はよい金利上昇とは言えない。米国では原油上昇や米利上げに備えた金利上昇をヘッジする動きも出ていて、「20年超米国債ベア3倍」という金利が上がると上昇する3倍のレバレッジがかかったETFを購入している運用者が多いという。

「20年超米国債ベア3倍」(日足) 金利が上がると上昇するETF

(ティッカーTMV NY市場上場ETF)

(出所:ストックチャーツ)

米10年国債金利(日足) 欧州国債と連動しているが、大きな背景は資源高とドル安を受けた金利上昇

(出所:石原順)

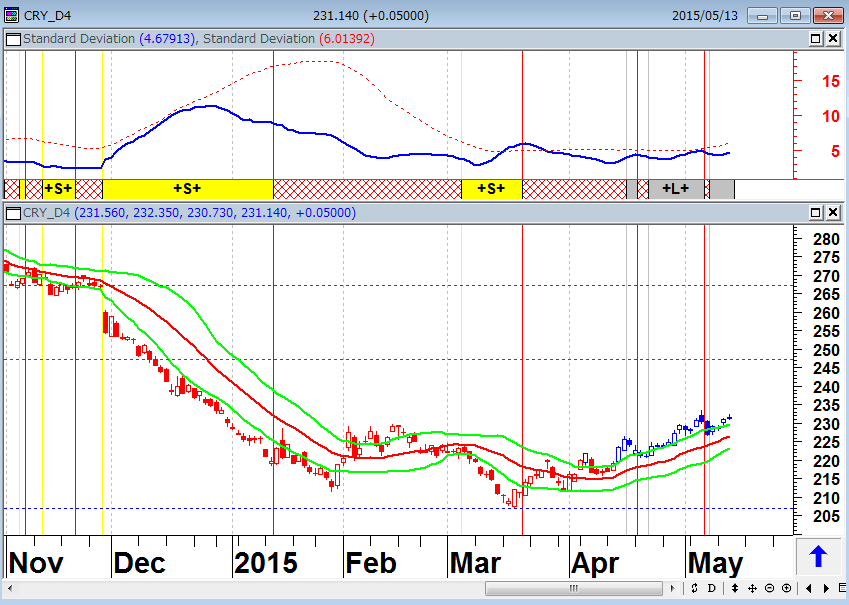

CRBコモディティ指数(日足) 物価上昇は中央銀行バブル相場の阻害要因

(出所:石原順)

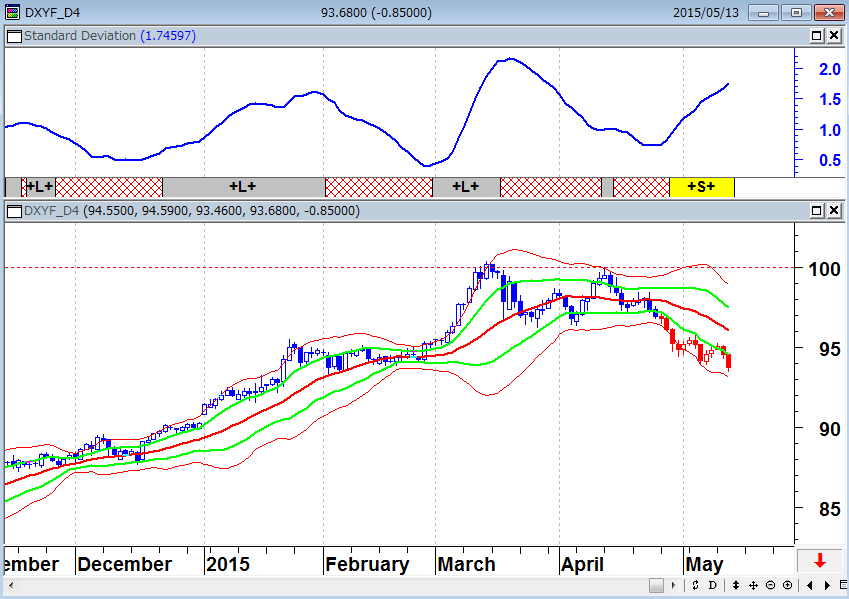

いずれにせよ、米国債金利上昇よりも欧州金利上昇のピッチが速いため、足元の為替市場ではドル安相場となっている。ファンドがこれまで積み上げてきた中央銀行バブル(緩和バブル)のポジション(債券買い・株買い・ドル買い・原油売り)の巻き戻しから、為替市場ではドル安・クロス円上昇となっているが、この動きが続くかどうかは欧州の金利と原油の動き次第となる。

ドルインデックス先物(日足) 100まで上昇したところでドル売り転換

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

筆者は今年の相場では1時間足を使った比較的短いトレードを頻繁に行っている。1時間足のエンベロープ売買では、その時々の状況によって売買する通貨ペアを変えているが、おそらく今後も一番安定感がある通貨ペアはドル/円だろう。

クロス円相場は日足ベースでみると、やや買われ過ぎの水準にある通貨ペアが多い。日足ベースの逆張りという意味では、現在のドル安局面で軟調となっているドル/円の押し目買いの方にむしろ興味を持っている。

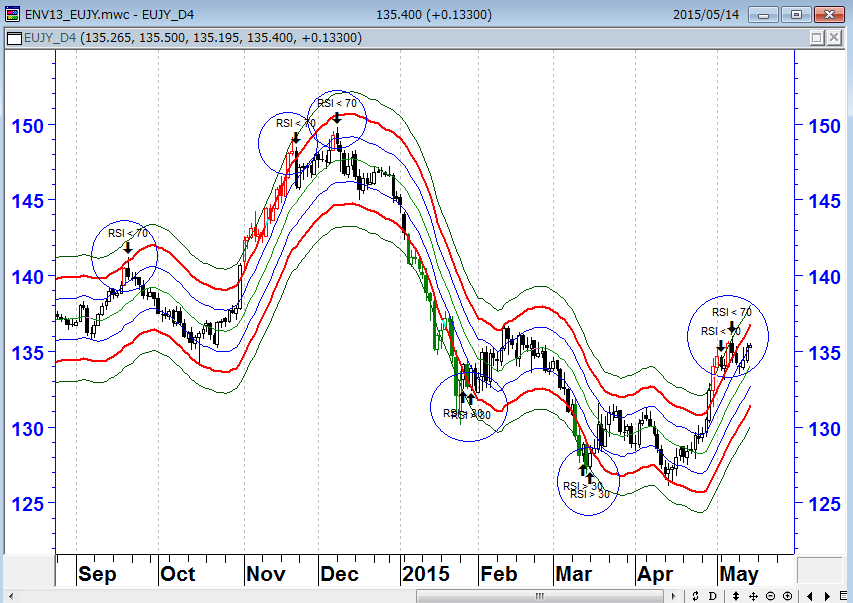

ユーロ/円(日足)13日エンベロープと14日RSIの売買シグナル

13日移動平均線±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

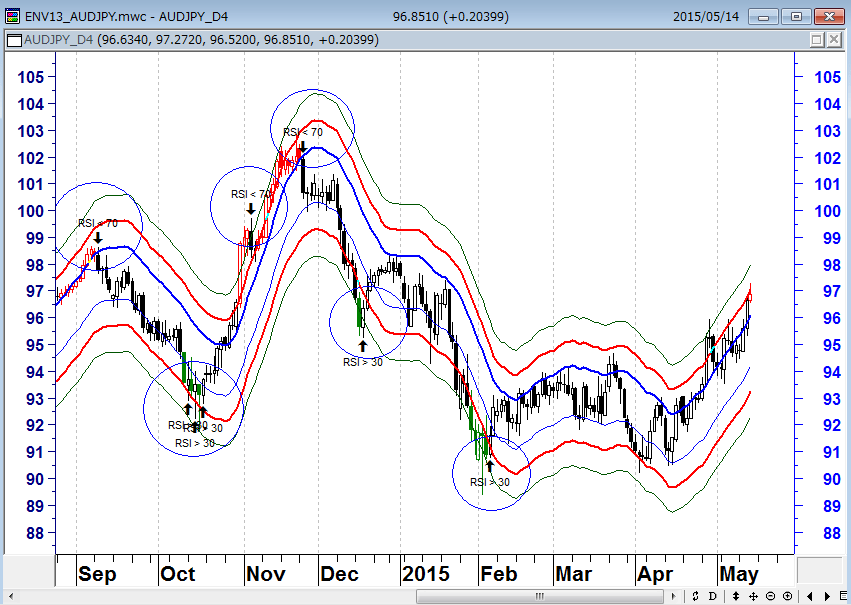

豪ドル/円(日足)13日エンベロープと14日RSIの売買シグナル

13日移動平均線±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

NZドル/円(日足)13日エンベロープと14日RSIの売買シグナル

13日移動平均線±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

ドル/円(日足)13日エンベロープと14日RSIの売買シグナル

13日移動平均線±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。