バーナンキのブログ

前FRB議長のバーナンキがブログを始めている。「Why are interest rates so low?(なぜ金利がこんなに低いのか?)」と題したブログでは、米景気の回復が確かでない状況にあり、「(物価を考慮した)実質金利は成長見通しなど経済的な要因が決め、FRBが決めるものではない」と書いている。「実体経済が悪いからゼロ金利になっている」という教科書的な主張をしているが、米国経済は一人勝ちと言われ世界経済の牽引車としての期待が高まっているなかでのバーナンキの発言は、ローレンス・サマーズとは意見の相違もあるものの、結局MIT学派の流れをくむバブル温存的な主張である。

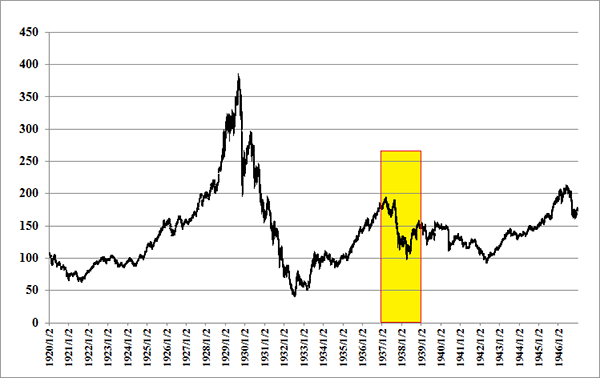

今は1937年と同じというレイ・ダリオの警告

世界最大のヘッジファンド、ブリッジ・ウォーター・アソシエイツのレイ・ダリオは、「現在は1937年頃と同じ状況で米国は利上げを急ぐべきではない」との見解を示し、利上げをすれば1937年~1938年の再来になる可能性があると警告している。

レイ・ダリオは30年以上の長期にわたって最も顧客に利益を与えたヘッジファンド史上最高の運用者といってもよいだろう。以前にも紹介したが、レイ・ダリオが作成した「30分で判る 経済の仕組み Ray Dalio」は、投資家にとって必見の動画である。

3月11日の「Dalio warns Fed of 1937-style rate risk(FRB次第で37年リスク再来も-ブリッジウォーターのダリオ氏)」というブルームバーグの報道によると、「レイ・ダリオ氏は投資家に対し、米連邦準備制度の利上げペースが速過ぎる場合、1937年と同じような相場の大幅下落を引き起こすリスクがあると警告した。ダリオ氏とマーク・ディナー氏は11日付の顧客向けリポートで、米金融当局は6月か9月の利上げを示唆しており、見送るのは難しい状況だとの見方を示した。具体的にどの程度の引き締めが行われれば混乱を引き起こすかは、われわれも金融当局にも分からないと指摘した上で、連邦準備制度は通常よりも遅く、用心深く臨むことに越したことはない」(3月18日 ブルームバーグ)と述べているという。

1937年は金融緩和の環境で米国経済が回復し、FRBは利上げに動いた。その結果、国債は売られ(金利上昇)、株価は1937年3月高値194ドルから1938年3月にかけて50%以上急落した。これを受けてFRBは再び金融緩和に動いたが、この後もNYダウは1942年4月28日の92ドルまで下落し、1937年高値の194ドルを回復したのは1945年12月8日のことである。

NYダウ(日足) 1920年~1946年 何度でも同じことは繰り返される?

1937年は金融緩和の環境で米国経済が回復、FRBは利上げに動いたのだが・・

(出所:石原順)

ファンダメンタルズ分析に基づいたシステム運用を行っているレイ・ダリオは、2013年10月時点で「株式市場は18か月間大丈夫だと思う」と述べていたが、18か月目は2015年3月である。

「年央利上げなら欧州の二の舞いになる」というガンドラックの相場観

新債券の帝王と呼ばれる米投資会社ダブルライン・キャピタルのジェフリー・ガンドラックも米国の早すぎる利上げに警鐘を鳴らしている。「Gundlach Sees ‘Blockhead’ Fed Repeating European Errors on Rates(FRB、年央利上げなら欧州の二の舞いに-ガンドラック氏)という3月11日のブルームバーグの記事で、「利上げを行った後に再び利下げにかじを切らなければならなかった世界の中央銀行の失敗から米金融当局が学んでいないと批判。また同氏は、ドルが今後も世界をリードする通貨であり続けると述べ、ドル下落に賭ける逆張り投資家に対して警鐘を鳴らした」と報道されている。

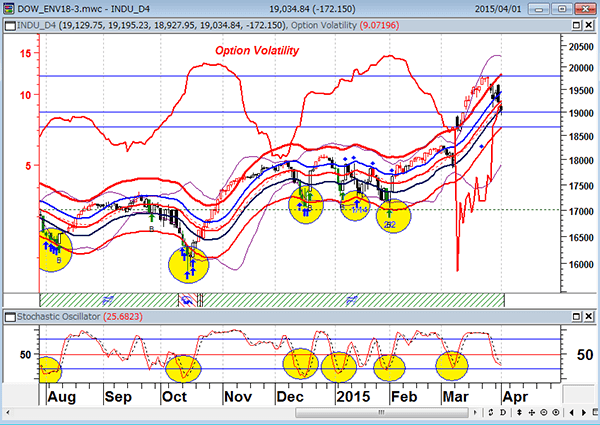

NYダウ(日足) 変動率が上がると相場はジグザグになるか下落しやすい

上段:18日エンベロープ(移動平均乖離)±3%(赤) ・オプションボラティリティ(赤)

下段:ストキャスティクス(5.3.3)

(出所:石原順)

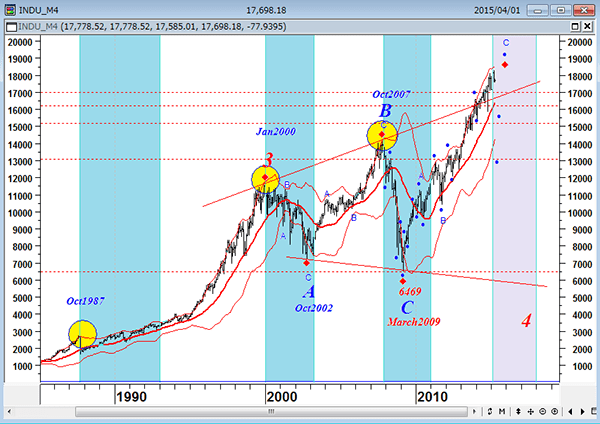

中央銀行バブルの環境で株価が上がっていくのは当然だが、株式市場と実体経済のギャップが大きくなり過ぎた時、株式市場は大幅な調整を余儀なくされよう。米国のシンクタンクのレポートを読むと、「近年の株式市場は7年から10年に1度クラッシュする」というのが通説となっている。バブルにも限度がある。リーマン危機後8年目に入っている現在の株式市場は、そうしたフェーズに入っていることも頭の隅に置いておきたい。

NYダウ(月足) 株のクラッシュと米国景気後退期(水色)

株は7年から10年に一度クラッシュする?

(出所:石原順)

「FRBが時期尚早の利上げを行えば、FRBは日銀のように再び金融緩和に戻らなければならないという事態になる可能性がある」と、これまでこのレポートで取り上げてきたラリー・サマーズ、レイ・ダリオ、ジェフリー・ガンドラック、ベン・バーナンキがいずれも同じことを言っている。米国の利上げ後の反動に向けて、我々も現在行っている投資の「出口」も検討しなければならないフェーズに入ってきたようだ。

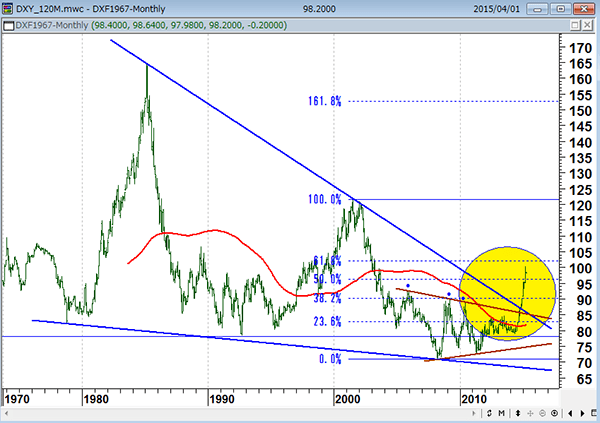

今年のドルは上がる?

レイ・ダリオは「米金融当局は6月か9月の利上げを示唆しており、見送るのは難しい状況だ」という見方をしている。また、ジェフリー・ガンドラックも「ドルが今後も世界をリードする通貨であり続ける」と述べており、米利上げに対する懸念を述べつつも、米利上げは避けられない既定路線と考えているようだ。

ドルインデックス先物(月足) 120カ月(10年)移動平均線と長期三角保合を上抜いたドル高は当面続く?

(出所:石原順)

日・米、あるいは欧・米の金融政策の差異は当面変わりようがない。利上げ観測が後ずれしても、米国の利上げが消滅することはない。米大統領選挙の予備選の始まる2015年末までは中期ドル高トレンドは動かないと思われる。2015年の相場では少なくともドルが124円超の高値を付けるまでは、円高局面があれば押し目買いで臨むべきであろう。

長期的なドル高観測に変化はないものの、直近のドル相場はドル独歩高相場が終了し、調整局面を迎えている。現在のドル/円相場には方向感がない。ユーロ/ドルも7か月の下げを経たユーロ安が一服し、調整相場となっている。そういった意味では4月相場は円高にも注意する必要がありそうだ。

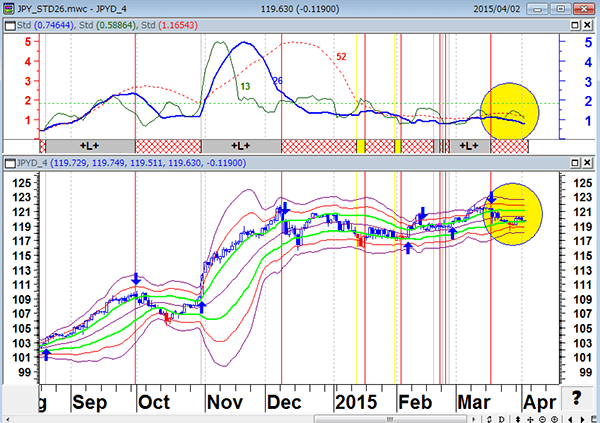

ドル/円(日足) 12月から標準偏差は低水準で推移、投機筋はユーロに鞍替えしている

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

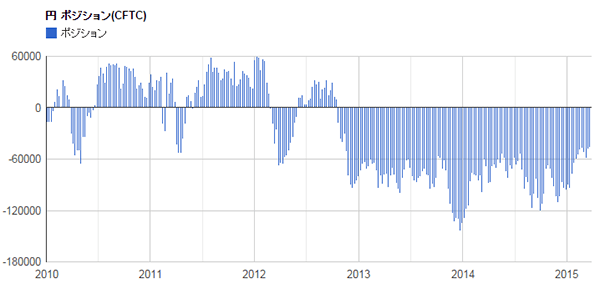

シカゴIMMの円のポジション(CFTC発表 3月24日時点) 日銀の追加緩和期待の後退から円売りポジションが減少

(出所:石原順)

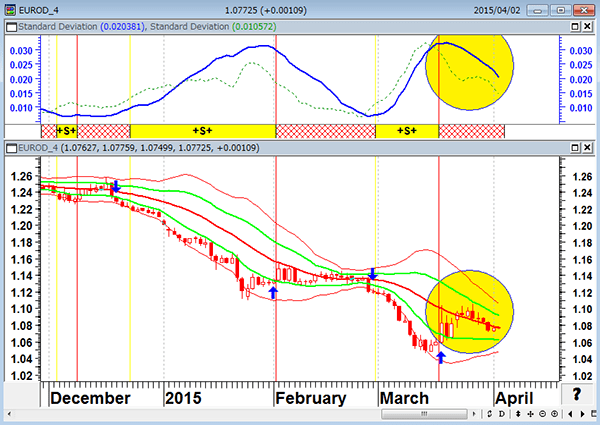

ユーロ/ドル(日足) 調整相場継続中

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑

(出所:石原順)

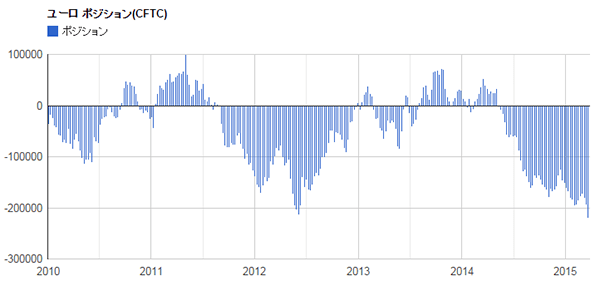

シカゴIMMのユーロのポジション(CFTC発表 3月24日時点) 投機筋はユーロの戻り局面でユーロ売りを増やしている

(出所:石原順)

長期にトレンドが発生するような大きな材料が出ない限り、エンベロープ売買が有効か?

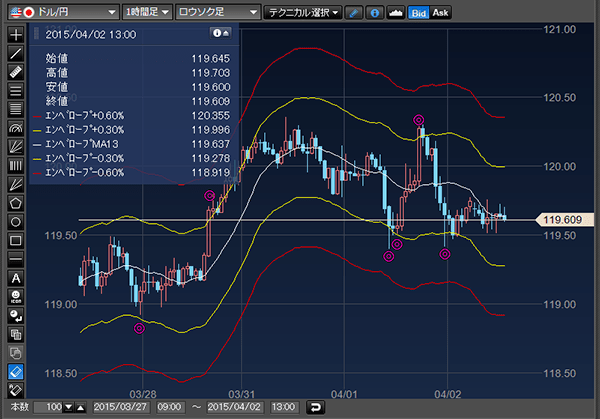

こうした状況の中、筆者はこれまでレポートで紹介してきた「13」というパラメータを使ったドル/円のエンベロープ売買を積極的に行っている。特にドル/円1時間足はエンベロープの範囲内でわかりやすい循環相場を継続しており、ここ数か月、筆者の周辺のファンドや投資家はこの手法を使ってかなりのパフォーマンスを上げたという。

エンベロープ(移動平均乖離)は移動平均線を一定の割合で上下に乖離させたテクニカル指標である。エンベロープは移動平均線に対するプラス乖離とマイナス乖離の幅を示す。「価格が移動平均線から乖離しすぎると、平均に戻ろうとする力が働く」という平均回帰の考え方から、エンベロープで「買われ過ぎ」「売られ過ぎ」を判断し、逆張りや利食いのポイントとして利用されている。

ドル/円の1時間足を観察すると、通貨の変動は概ね13時間移動平均線の±0.6%乖離の範疇で動いている。筆者が1時間足のトレードを行うときは、相場の動く目安として、13時間移動平均線の±0.3%と±0.6%のバンドを観ている。

ドル/円は昨年12月以降、低変動率相場が続いているが、低変動のノーマル相場の動く範囲は、概ね13時間移動平均線の±0.6%乖離(赤のバンド)の半分である13時間移動平均線の±0.3%乖離(緑のバンド)の範囲に収まっている。

エンベロープ(移動平均乖離)は決して万能な指標ではないが、この相場の自律的な相場の運動範囲で注目すべきことは、「長期にトレンドが発生するような大きな材料が出ない限り、相場が移動平均の乖離の限度を大きく飛び出しても、バンドの中で収斂することが多い」ということである。

相場に絶対の法則など存在しないし、エンベロープ売買はストップ注文が必須のカウンタートレード(逆張り商い)である。それでも、現在の焦点ボケ混沌相場の道標になる手法ではないだろうか?

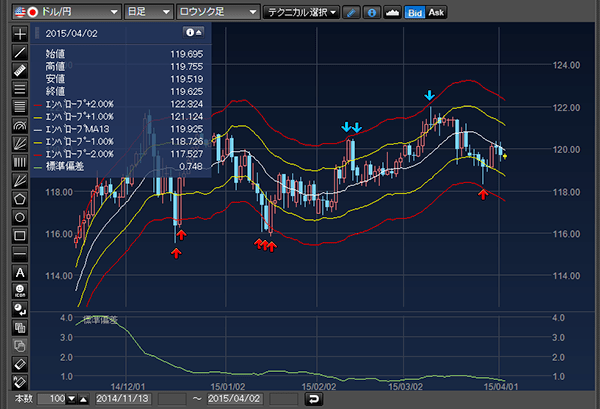

ドル/円(日足) 13日エンベロープ ±1%乖離(黄)・±2%乖離(赤)

(出所:楽天FX マーケットスピードFX)

ドル/円(1時間足) 13時間エンベロープ ±0.3%乖離(黄)・±0.6%乖離(赤)

(出所:楽天FX マーケットスピードFX)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。