今月号の概略

- BREXIT(英国のEU離脱)リスクは、世界経済の低成長と低金利環境の長期化を促す可能性が高い。

- 7月の重要イベントは? 米雇用統計発表、日米欧の金融政策会合、米大統領選の行方が焦点に。

- 「あすなろ投資戦略」-利回り重視の投資戦略-内外リート市場の堅調とその分散投資効果に注目。

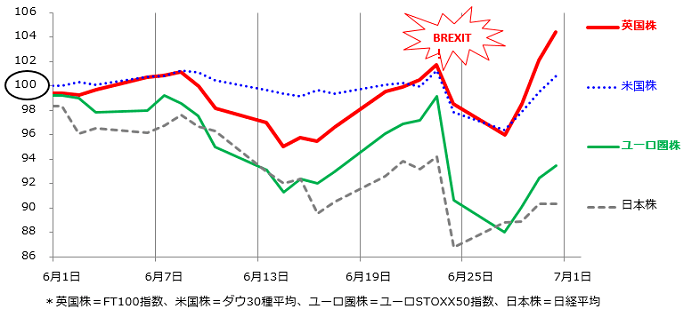

(1)「魔坂(まさか)」で揺れた6月の株式市場

「相場には、上り坂と下り坂の他に、魔坂(まさか)がある」との格言があります。6月のグローバルマーケットを振り返ると、3日に発表された米雇用統計(5月分)で非農業部門雇用者増加数が市場予想を大幅に下回ったことで、FRB(米連邦制度理事会)による追加利上げ観測が後退。米国債利回りが低下し、ドル円は下落(円は上昇)しました。また、6月23日に実施された英国民投票では、EU(欧州連合)離脱派が「まさか」の勝利。英ポンドやユーロ、世界株式が急落したことでリスクオフ(回避)需要を受けた円が急伸。世界株式の下落と円高に弱い日経平均は急落を余儀なくされました(図表1)。ただ、日米欧の政府・当局が市場の乱高下に協調して対応する姿勢を見せており、内外株式に底入れの兆候もみられています。内外株式は、ショック安を吸収して徐々に落ち着きを取り戻す可能性がありますが、世界経済の低成長と低金利環境の長期化が促されることとなりそうです。

図表1:6月の先進国株式市場(5月末を100とした推移)

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末時点)

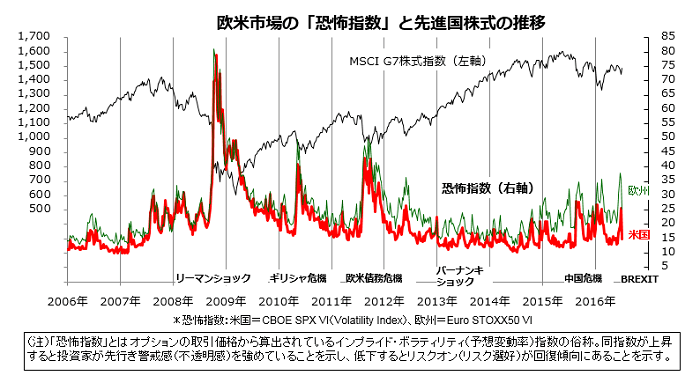

(2)BREXITとリーマンショック時の恐怖心を比較する

BREXIT(英国のEU離脱)リスクを嫌気して世界株式が急落した6月24日(金)は、「ブラックフライデー(Black Friday)」と呼ばれ、世界の株式時価総額が1日で約3兆ドル(約300兆円)も失われる事態となりました。政治経済を巡る不透明感や警戒感が世界に伝播したことが要因です。報道されている通り、今後英国やEU(欧州連合)内で政治・経済の混乱が長期化する可能性には注意が必要です。ただ、過去10年にわたる米国市場と欧州市場の「恐怖指数」(図表2)を振り返ってみると、今回の恐怖心は2008年9月のリーマンショック時の水準を大幅に下回っています。現時点で市場は、BREXITがショックではあっても、リーマンショックのような金融危機(信用収縮)やそれに続く世界的な景気後退入りを見込む悲観には至ってないとみられます。楽観は禁物ですが、「パニックは政策の母である」との格言通り、当面は政府当局の対応と市場の反応を見極める必要がありそうです。

図表2:欧米の「恐怖指数」と先進国株の推移

(注1)米国の恐怖指数=CBOE SPX VI(Volatility Index)、欧州の恐怖指数=Euro STOXX50 VI

(注2)「恐怖指数」とは、オプションの取引価格から算出されるインプライド・ボラティリティ(予想変動率)指数の俗称。指数の上昇は投資家が先行き警戒感(不透明感)を強めていることを示し、指数の低下はリスク選好(リスクオン)姿勢が回復していることを示します。

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末時点)

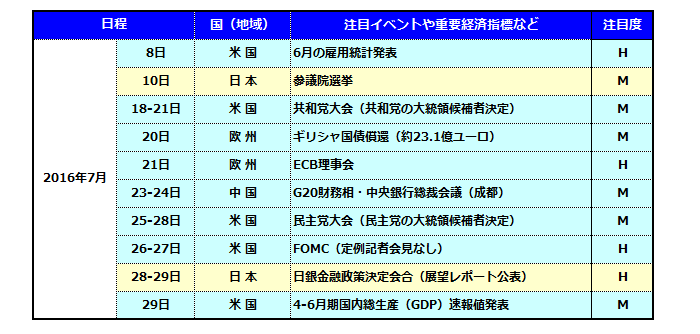

(3)7月に市場を揺らす可能性があるイベントを把握

7月も、内外市場に影響を与えそうなイベントや材料が控えています。海外を中心に日程を一覧表にし、それぞれの注目度を定性的に記号化(高=H、中=M、低=L)しました(図表3)。これら材料の結果や行方次第でマーケットが上下に大きく揺れる可能性があります。8日に発表される米雇用統計(6月分)発表は、米景況感の基調を占う上で市場の注目度が高く、米金融政策の方向感に影響を与えそうです。一方、BREXITリスクで変動率が高まった株式市場や為替相場を安定させるため、ECB(欧州中央銀行)理事会(21日)や金融政策決定会合(28-29日)で、日欧金融当局が追加緩和の姿勢を示すか否かも、市場全体に影響を与える可能性があります。特に、4月と6月の会合で追加緩和を見送った日本銀行が、欧州市場の混乱が国内の景況感や物価趨勢に与える事態を警戒して追加緩和に踏み切るなら、ドル円と日本株式の下値不安を和らげる可能性があります。なお、英国民投票の結果、英国内及び英国とEU間の政治的亀裂が鮮明になりつつあり、暫くは欧州市場の重石となりそうです。

図表3:7月の注目イベントや重要経済指標

(出所)各種報道などより楽天証券経済研究所作成(2016年7月初時点)

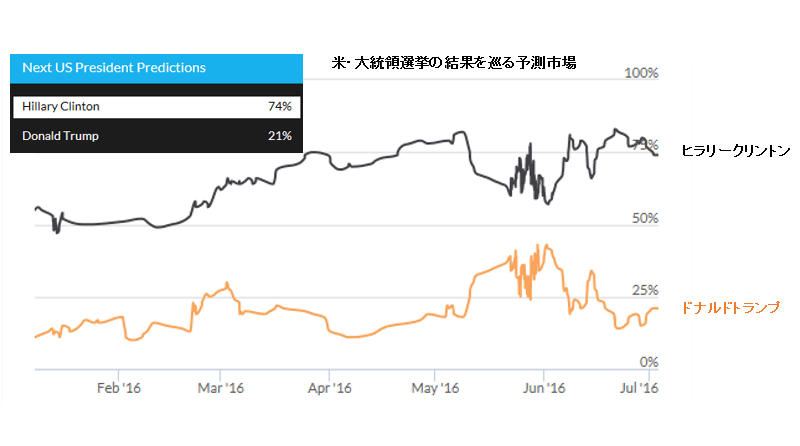

(4)米大統領選挙の行方に注目度高まる

7月は、市場の注目度が高い米大統領選挙に動きが出てきそうです。共和党大会(18日-21日)ではドナルド・トランプ氏が、民主党大会(25日-28日)ではヒラリー・クリントン氏が各党の大統領候補者に決定される見通しです。その後、9月から10月にかけて実施される「大統領候補者TV討論会」(3回)と「副大統領候補者TV討論会」(1回)を経て、本選挙(11月8日)に向かいます。「大統領選挙を巡る予測市場(Prediction Market)」によると、現時点ではクリントン候補が大差で優勢となっています(図表4)。ただ、クリントン候補は、国務長官時代の私用メール疑惑でFBI(米連邦調査局)から事情聴取された他、7月24日(民主党大会の前日)に全米公開が予定されている映画「クリントン・キャッシュ」(クリントン財団を巡る不正疑惑を暴こうとするドキュメンタリー)による影響が懸念されています。もし、トランプ候補が「敵失」をバネに支持率や当選確率でクリントン候補を追い詰める展開となれば、市場は「魔坂(まさか)のトランプ大統領誕生」を警戒し、米国市場の波乱要因に繋がる可能性があります。逆に、クリントン候補がこのまま優勢を維持して「新大統領」となるなら、米国の来年以降の経済政策や外交政策が「想定の範囲」に収まる可能性が高くなり、市場では安堵感が広まるものと考えられます。

図表4:米大統領選挙を巡る予測市場(当選確率)の動き

(出所)Pivitの公開情報より楽天証券経済研究所作成(2016年7月1日時点)

(5)当面の投資環境-暫くは低金利が続く見込み

6月のグローバルマーケットでは、注目イベントや材料を消化した結果として、株式市場が総じて下落しました。為替市場では欧州通貨(英ポンドやユーロ)が下落した一方、安全通貨とされるスイスフランや円が買われる展開となりました。世界株式の下落と円高の進行は、日本株式(日経平均)を押し下げる圧力となります。こうしたなか、足元で鮮明となっているのが日米欧債券市場における金利(国債利回り)低下です。株式下落に伴う安全資産への資金流入やBREXITを受けた世界経済の低成長見通しが債券需要を強めていると考えられます。また、株価下落が実体経済に影響を及ぼすのを食い止めるため、先進国の金融当局が総じてハト派的(景気下支えを重視した)金融政策を維持していく、との観測も債券買い支えました。債券市場の利回り低下そのものが、ECBや日銀に追加緩和を促す動き、とみることもできます。不透明感や警戒要因が多い足元の状況を考えれば、当面の資産運用環境として、「内外で低金利環境が暫く続く」をメインシナリオとして想定するのが妥当と考えられます。

図表5:日米欧の長短金利推移

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末時点)

あすなろ投資戦略

本コラムでは、「あす(将来)はきょう(現在)より良くなろう」をイメージし、投資家ニーズに応じた中長期の投資戦略をご紹介して参ります。 今月は、「リート(REIT)と分散投資効果」をご紹介したいと思います。

(1)内外市場でリート(REIT)が優勢を維持

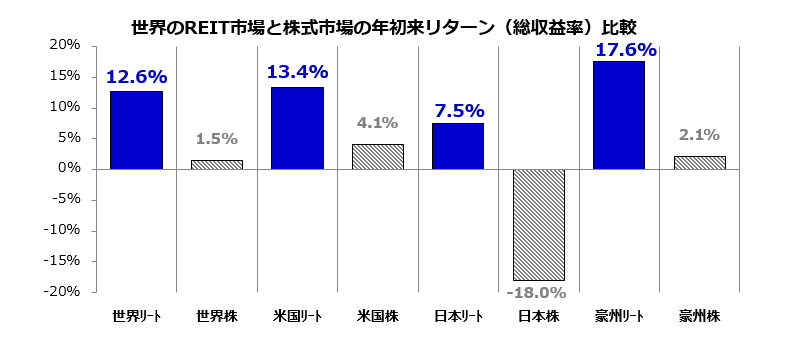

本年は、国内(日本)市場だけでなく海外市場でもリート(REIT=不動産投資信託)の堅調が顕著となっています。図表Aでみる通り、米国、日本、豪州それぞれの市場でリートの年初来リターン(市場指数ベースの総収益)が株式より優勢となっています。特に、国内市場では、リート(東証REIT指数)と株式(TOPIX)のリターン格差は約26%となっており、「株式だけでなくリートにも投資していたか」が資産運用で「分散投資効果を享受できたか」の分かれ目になった、と言えそうです。各市場のなかでも、米国に次いで長いリート市場の歴史を誇るAリート(豪州リート)が秀でたパフォーマンス(年初来のリターンは+17.6%)を維持していることに注目したいと思います。

図表A:内外市場でのリートと株式のリターン比較

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末)

(2)低金利下での分配利回り魅力に注目

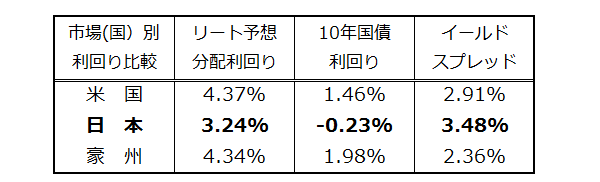

こうしたリート優勢の背景としては、低金利が続く先進国市場(日本ではマイナス金利環境)で、リートの分配(金)利回りが確定利回り商品(預金や債券)と比較して投資魅力を際立たせていることが挙げられます。例えば、Jリート(東証REIT指数)の平均分配利回りが約3.2%であるのに対し、10年国債利回りは-0.23%まで低下しており、イールドスプレッド(利回り差)は約3.5%に拡大しています(図表B)。低金利環境は、利回り面の魅力だけでなく、資金調達コスト(財務コスト)の低下を介してリート投資法人の収益性を改善させる効果もあります。低金利環境の長期化と商業用不動産市況の改善が予想されるなか、今後もリートに対する投資ニーズは根強いものとなりそうです。

図表B:内外リートの利回り比較

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末)

(3)利回り重視の「手の中の鳥理論」

欧米の古くからの諺(ことわざ)に「A bird in the hand is worth two in the bush」(手の中にある一羽の鳥は、繁みの中の2羽の鳥の価値がある)があります。米国市場では、利回り重視の投資ニーズに置き換えられ、「手の中の鳥理論」(The bird-in-hand-theory)として知られています。「藪の中(遠くで)で見え隠れしている2羽の鳥(株式の値上がり益)は不確かなものだが、手の中で(足元で)比較的高い利回りのキャシュフロー(配当や分配金)を提供してくれる投資商品の方が着実である」との投資ニーズを象徴した格言です。そうした利回り重視の有価証券がリートと言えるでしょう。将来、手に入れられるかどうか分からない多くのものより、確実に手に入れられるものの方が良いとの考えは、日本の諺にも「明日の百より今日の五十」があるそうです。預貯金や債券の利回りの低水準(もしくはマイナス)が続く局面では、こうした利回り重視ニーズがリートの堅調を下支えすると思われます。

(4)株式とリートの分散投資効果を期待

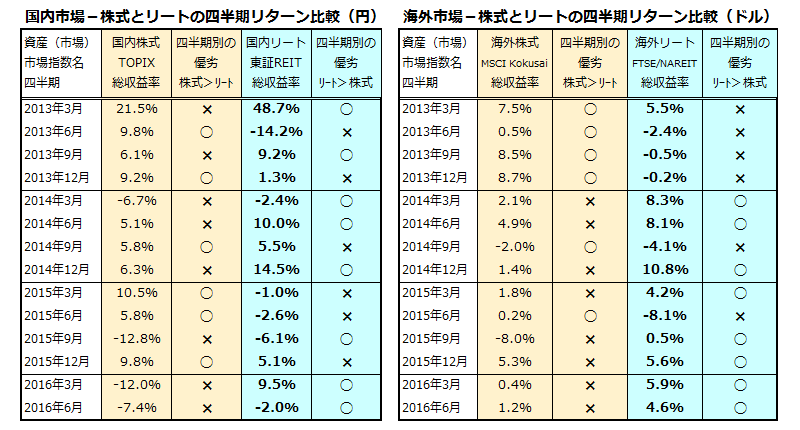

リートは不動産証券化商品の一種であり、株式や債券と異なるオルタナティブ(代替投資商品)としての「分散投資効果」も知られています。図表Cは、2013年以降の株式とリートの四半期リターン(総収益率)を、日本市場と海外市場(日本を除く世界市場)それぞれで比較したものです。日本でも海外でも、株式がリターン面で優勢となる四半期とリートが優勢となる四半期が入れ替わってきた経緯がわかります。国内でも海外でも「株式だけでなくリートにも投資していたら、リスク(リターンのブレ)を和らげることができた」ことを示しています。投資戦略として、株式とリートのリスク・リターン特性の違いを理解し、両方のリスク資産に分散投資(リスク分散)することで、投資資産全体のリターンを中長期で安定化させていくことが可能であると考えます。

図表C:内外のリートと株式―四半期リターン実績の優劣

(出所)Bloombergのデータより証券経済研究所作成(2016年6月末時点)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。