楽天証券経済研究所の香川睦です。米国を中心とする世界の投資環境の変化が、国内外の株式や為替に影響を与えるケースが増えています。このレポートでは、当面のグローバルマーケットの重要ポイントをわかりやすく解説し、中長期の視野で投資家ニーズに応じた各種投資戦略をご紹介して参ります。

今月号の概略

- 年初のリスク要因であった原油安が反転戻り基調に。グローバル・デフレ観測を巡る悲観は緩和か。

- 6月の重要イベントは? 米FOMC、日銀金融政策決定会合、英国国民投票の行方に注目。

- 「あすなろ投資戦略」-海外株式への長期分散投資の成果を市場実績で振り返ってみる。

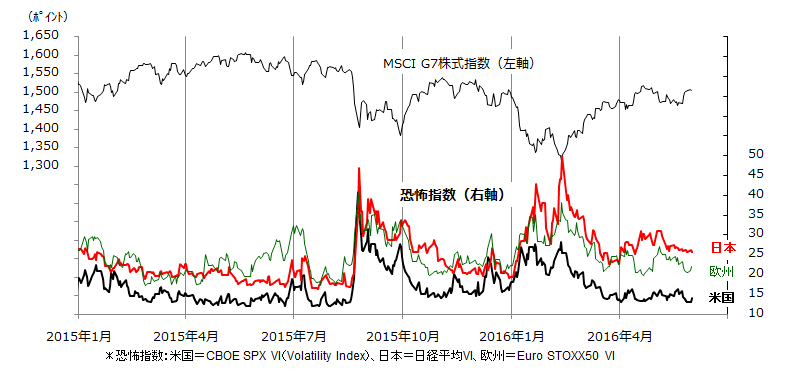

(1)主要市場の「恐怖指数」が落ち着いてきた

日米欧の各市場で「恐怖指数」が総じて低下しています。「恐怖指数」とは、各国オプション市場における取引価格から算出されるインプライド・ボラティリティ(予想変動率)を示す指数の俗称です。恐怖指数の上昇は、投資家が市場の先行きに警戒感(不安)を強めている状況(リスクオフ)を表し、同指数の低下はリスクオン(リスクテイク)姿勢が回復傾向にあることを示すとされます。また、恐怖指数の低下は「リスク回避の円買い圧力」を緩和させ、為替市場での円高観測後退を介して日本株式(例:日経平均株価)を支援すると考えられます。図表1が示す通り、先進国株式が全体として持ち直している背景として、投資家のリスク許容度改善があることに注目したいと思います。

図表1:日米欧の「恐怖指数」と先進国株式の推移

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年5月末時点)

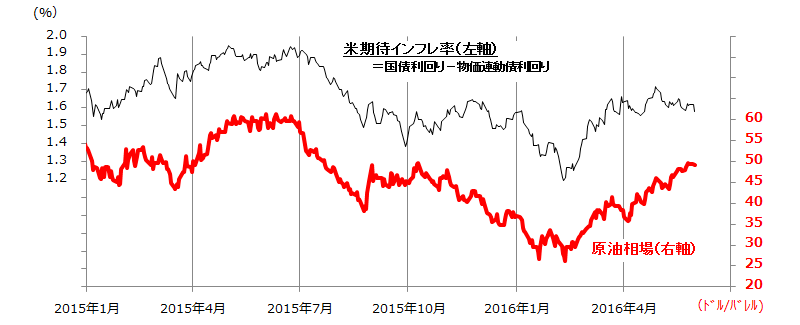

(2)原油相場の戻りでグローバル・デフレ懸念は緩和

主要市場の恐怖指数が安定化してきた背景として、①一時懸念された米国の景況感が改善してきた、②中国経済を巡る過度の悲観がやや後退、③原油相場を中心に国際商品市況が底入れをみせている、などで一時懸念されたグローバル・デフレ(ディスインフレ)懸念が緩和していることが挙げられます。特に原油相場(例:WTI先物価格)は、2月11日にバレル当り26ドル台で安値を付けた後、5月は一時50ドルまで回復しました。

この回復基調が持続的なものか否かを見極める必要がありますが、年初の米国市場では「原油安=リスクオフ(回避)=株安」の連想が強かっただけに、原油相場回復がリスクテイク(リスク許容度改善)の動きに繋がり、米国株の持ち直しを支えてきました。図表2が示す通り、原油相場の回復基調は、金融市場で注目されている「期待インフレ率(Break-even-rate)」を上向かせ、市場センチメントの回復を支援しているようにみえます。

図表2:原油相場(WTI先物価格)と米期待インフレ率の推移

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年5月末時点)

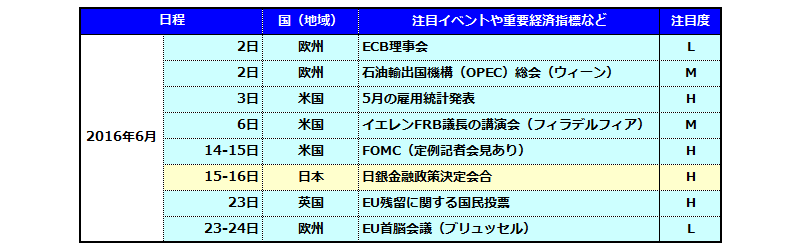

(3)6月に世界市場を揺らしそうな注目イベント

6月には内外の株式や為替市場に影響を与えそうな注目イベントが控えています。海外を中心とする主要イベントを一覧表(図表3)にし、それぞれの注目度を筆者の見解で記号化(高=H、中=M、低=L)してみました。これらイベントの結果や行方次第で市場(マーケット)が上下に揺れる可能性があることに留意が必要です。 中でも、3日に発表される5月の米雇用統計発表を受け、FRB(米連邦準備制度理事会)が14-15日に開催するFOMC(米連邦公開市場委員会)で追加利上げを決定するか否かは、金融市場に影響を与える可能性があります。米国株式や新興国株式が利上げをいったんは悪材料視するリスクも否定できません。ただ、利上げ後の米長期金利が安定した動きをみせるなら、株価の下落余地が限られる可能性もあります。一方、15-16日に開催される金融政策決定会合で、4月に市場の期待に反して追加緩和を見送った日本銀行が、安倍政権が消費増税先送りや景気対策を打ち出すタイミングに合わせ、「3次元」(量的・質的・マイナス金利)を駆使した追加緩和を決定すれば、アベノミクスや日本経済の停滞感を払拭させる可能性もあります。この場合、円安(ドル高)と国内株式の回復基調が支えられることが期待できそうです。

図表3:6月の注目イベントと市場への影響度(一覧)

(注)「注目度」=内外市場への潜在的な影響度を筆者が定性的に判断したもの(H=高、M=中、L=低)

(出所)各種報道などより楽天証券経済研究所作成(2016年5月末時点)

(4)日米金融政策の方向性の差異は市場の動意に

特に6月は、「日米金融政策の方向感の差異が鮮明となるか」に注目したいと思います。5月以降の米景況感改善と4月のFOMC議事録要旨を受けたドル金利の先高感で、為替市場のドル安・円高観測は後退しつつあります。米国のFF金利先物市場の水準から試算される「6月と7月のFOMCでの「利上げ予想確率」は最近上昇しています(図表4)。イエレンFRB議長は、5月27日に開催された講演会で「追加利上げの時期」を問われ、「今後数ヶ月以内(In the coming months)が適切」と述べました。利上げが6月か7月のどちらに決定されるかは微妙な状況ですが、低金利ゾーンでの利上げは、「利上げできるほど米国の景気や世界市場が安定してきた」と市場で受け止められる可能性に期待したいと考えています。その直後に日銀が大規模な追加緩和策を決定するなら、日米の金融政策の方向性の差異が鮮明となり、為替市場でドル高(円安)が進む可能性が高いと思われます。

図表4:米FF金利先物市場が示す6月と7月のFOMC予想利上げ確率

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年5月末)

(5)BREXITを巡る過度の不安は後退か

一方、6月23日に英国で実施される「EU(欧州連合)残留の是非」を問う国民投票も、「BREXIT」リスクと言われ注目されています。「BREXIT」とは、Britain(英国)とExit(退出)を組み合わせた造語で、EU全体の総人口のうち約1割、GDP(国内総生産)で約2割を占める英国が「EU離脱」となれば、欧州だけでなく世界市場のリスク要因になりかねないと憂慮されています。実際、英国財務省やBOE(英国中央銀行)は、「EUから離脱すれば、英国経済は景気後退に陥る」との見方を発表しています。英国内で実施されている世論調査では「残留支持」と「離脱支持」が拮抗しており、予断を許さない状況です。ただ、ご参考までに、英国最大のブックメーカー(賭け業者)によると、冷静な判断が求められる(?)取引参加者の掛け率から算出される「EU残留」の確率は約8割と予想されており、「EU離脱」の約2割を大きく上回っています(図表5)。依然として警戒すべきリスクイベントではありますが、昨年秋から軟調だった英ポンド相場が、4月からは戻り歩調に転じていることにも注目したいと思います。

図表5:大手ブックメーカーによる英・国民投票結果の予想確率

(出所)William Hill(英国公認ブックメーカー)公開サイトより楽天証券経済研究所作成(2016年5月末時点)

あすなろ投資戦略

本コラムでは、「あす(将来)はきょう(現在)より良くなろう」をイメージしつつ、皆様のニーズに応じた中長期の投資戦略をご紹介して参ります。初回である今月は、「海外株式への長期分散投資」を考えてみたいと思います。

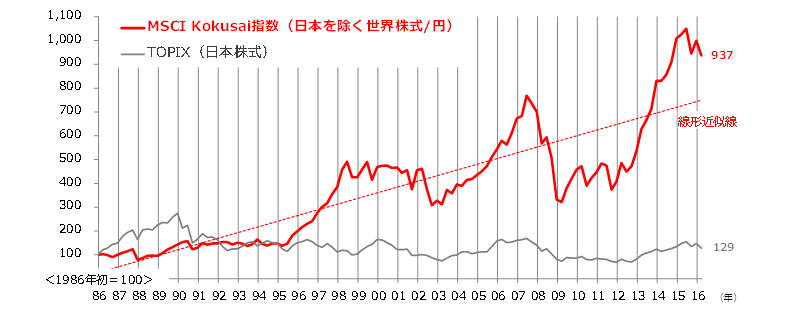

(1)長期の視野で内外株式のパフォーマンスを比較する

約30年前(1986年初)を起点にして振り返ると、バブル時期(1980年代後半)を含めても日本株式が約29%のリターンに留まったのに対し、海外株式(日本を除く世界株式、円)は約9.4倍に成長してきたことがわかります(図表A)。「日本株式だけに投資するより、海外株式に分散投資してきた方が有利であった」との長期市場実績がわかります。

図表A:海外株式と日本株式の長期パフォーマンス比較(1986年初=100)

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年3月末時点)

(2)パフォーマンスの優劣は経済成長の差異が背景

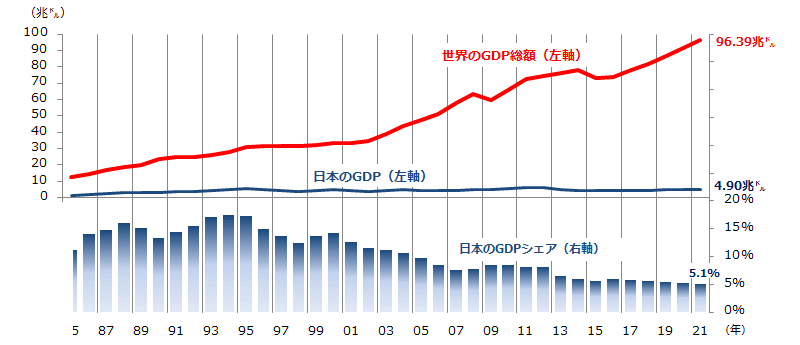

こうした日本株式と海外株式の長期パフォーマンスにおける優劣は、経済成長の長期的な差異が影響してきたと考えられます。図表Bは、IMF(国際通貨基金)が調査している名目GDP(国内総生産)の実績と2021年までの予想をベースに、世界全体と日本の経済成長トレンドを比較したものです。持続的に成長を続けてきた世界経済(全体)に対し、日本の経済成長が劣後してきたことがわかります。日本では、1990年代の構造不況、デフレの長期化、円高などで経済が伸び悩んだ経緯があり、世界全体に占める日本のGDPシエア(比率)は低下傾向を辿っていることがわかります。

図表B:世界と日本の名目GDP推移(実績と予想)

(出所)IMF(国際通貨基金)の調査・予想(2016年4月時点)より楽天証券経済研究所作成

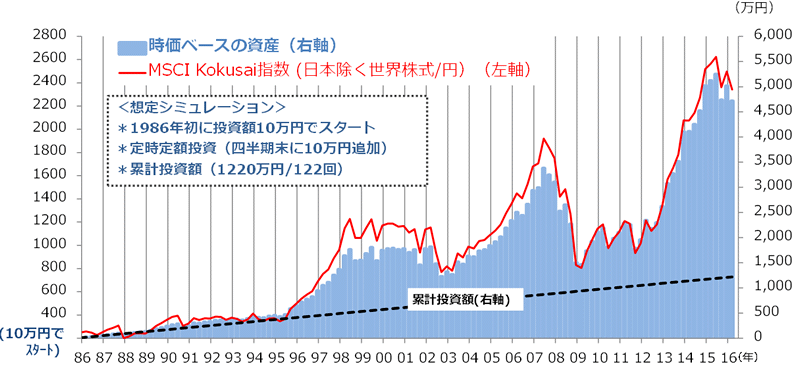

(3)貯めながら増やす積立(定時定額)投資を考える

海外の成長期待を取り込む資産運用を長期の視野で検討する上で参考にしたいのが積立(定時定額)投資戦略です。まとまった資金を一度に投資するのではなく、予め決めたタイミング(例:毎月末や毎四半期末)に一定金額を投資し続ける資産運用法です。例えば、約30年前(1986年初)を起点とし、毎四半期(3ヵ月)末に10万円を海外株式(MSCI Kokusai(日本除く)指数、円)に投資を続けてきたと仮定すると、累計積立額(簿価ベース)が1220万円(=10万円×122回)に留まったのに対し、時価ベースの投資元本総額は約4712万円と約3.9倍に膨らんできた成果がわかります(2016年3月末時点)。定額投資では、海外株式が下落した(株価が安くなった)時は多くの量を購入でき、株式が上昇した(株価が高くなった)時には少ない量しか買わなかったことで、資産が着実に成長してきた実績が示されています。この手法は、米国で「ドルコスト平均法」(Dollar-Cost-Averaging)と呼ばれ、「貯めながら増やす」投資戦略として、確定拠出型年金(401K)や個人退職口座(IRA)で一般的に活用されており、今後日本でも個人の資産運用(投資戦略)の主流になっていくものと考えています。

図表C:海外株式への積立(定時定額)投資シミュレーション

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年3月末時点)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。