確定拠出年金の投資に、個人投資家の経験は役立つか

本コラムの読者のほとんどは楽天証券に口座を有していると思いますので、経験や投資金額は様々であっても、個人投資家として投資経験をお持ちであると思います。

2017年1月より、個人型確定拠出年金の規制緩和が行われ、現役世代のすべてが確定拠出年金に加入できることになります(企業型確定拠出年金がすでにある場合は、基本的にはその制度を活用する)。

今までは確定拠出年金と投資、といえば投資初体験のチャネルとして説明されることが多く、「企業型確定拠出年金で投資初体験」→「証券総合口座を開設、投資家としてステップを広げる」というストーリーがよく語られてきました。

これはアメリカの401(k)プランでも生じたパターンで、確定拠出年金の普及が、アメリカの個人投資家層の拡大や投資信託市場の急拡大に大きく貢献したと言われています。あるデータでは団塊ジュニア世代の投資家の6割は投資初体験のきっかけを401(k)で得ているとされます。

しかし、「すでに個人投資家として売買経験がある」→「今回の規制緩和を踏まえて個人型確定拠出年金口座を開設し投資を始める」という逆パターンだとどうでしょうか。

その投資経験は活かされる部分があるでしょうか。

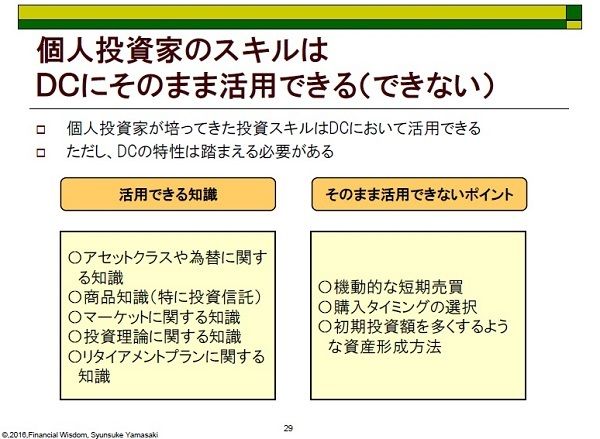

個人投資家経験に役立つスキルは多い

確定拠出年金も資産運用手法のひとつですから、個人投資家としての経験は基本的にすべて、確定拠出年金の運用にも役立てることができます。特に

- アセットクラスや為替に関する基礎知識

- 金融商品の基礎的知識(特に投資信託)

- マーケットの基本的な知識

- 投資理論の基礎知識

- ライフプランやリタイアメントプランの知識

あたりはすでに知識と実経験を持っている人のほうが有利になることは間違いありません。

個人投資家が確定拠出年金運用にチャレンジすることは、投資未経験者が確定拠出年金で初体験をするよりかなり有利なポジションにいる、といってもいいでしょう。

ただ、一般的には現物株を中心に投資をする個人投資家はライフプランやリタイアメントプランについては知識が多く持たないことがあります(なくても売買はできるので)。確定拠出年金は計画的老後資産形成なので、この点の知識は補足しておくことをオススメします。

個人投資家の経験が役立たない部分もある

一方で、個人投資家としての経験が、確定拠出年金の資産運用においてはほとんど役立たない要素もあります。たとえば、

- 機動的な短期売買

- 銘柄選択

- 売買タイミング

- 初期元本のみの売買による資産形成

などはいずれも確定拠出年金ではまったく当てはまりません。

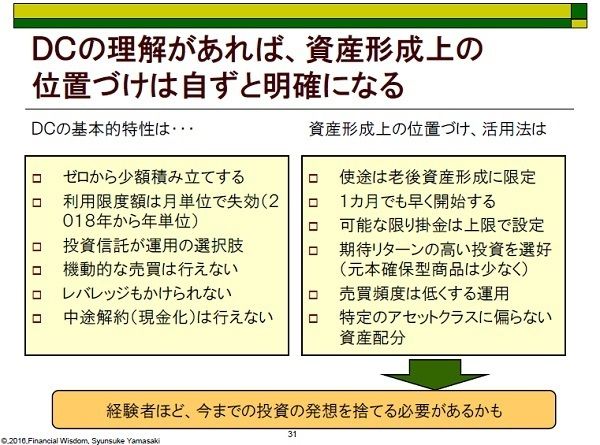

確定拠出年金では、基本的に投資信託を介して投資を行いますので、機動的な短期売買はほとんど不可能です。むしろ今日の価格上昇をみて注文をしても明日の約定した価格は下がっていた、ということがしばしば起こります。基本的に売買タイミングをねらうような戦略は採れません。

投資信託を用いるということは、個別銘柄の絞り込みもほとんど不可能でインデックス運用を中心にポートフォリオを組成するしかないことになります。アクティブファンドについて各社が数本は採用していますが、自分が好みのアクティブファンドが採用されていない場合、これも運用の選択肢になりません。

また、ゼロからの少額積立投資が原則であることも確定拠出年金の特徴です。とりあえず100万円ほど入金して売買を繰り返し、市場が冷えているときは全額売って資金を引き揚げるような戦略も向いていません。

制約からもたらされる確定拠出年金投資戦略を考えてみたい

少額からの定期的追加入金を前提としなければならないことは、確定拠出年金の特徴です。個人投資家があまり重視してこなかった「元本の積み増し」を確定拠出年金においては不可避の戦略ということも考える必要があります。

そうなると、これらの制約を理解したうえで確定拠出年金の投資戦略を作るとすれば、売買頻度は低くてもすむ運用手法と特定のアセットクラスに偏らない資産配分を心がけるしかありません。またインデックスコアで戦略は考えるべきでしょう。期待リターンを高める追求と同時に、リスクの抑制も考慮せざるを得ないからです。

期待リターンをただ高めるための投資戦略は同時にリスクも極大化していきます。老後の資産形成として全損や半減は回避しなくてはならない確定拠出年金においては、分散をせざるを得ないのです。

もし、リスクの高い投資を行いたいなら「確定拠出年金以外」の投資枠でやればいいでしょう。

投資経験のある個人投資家ほど、もしかすると確定拠出年金の運用方針決定に悩むかもしれません。「こんな選択肢かないの?」とインデックス運用の投資信託を見るのではなく、確定拠出年金ならではの運用戦略を考えてみて欲しいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。