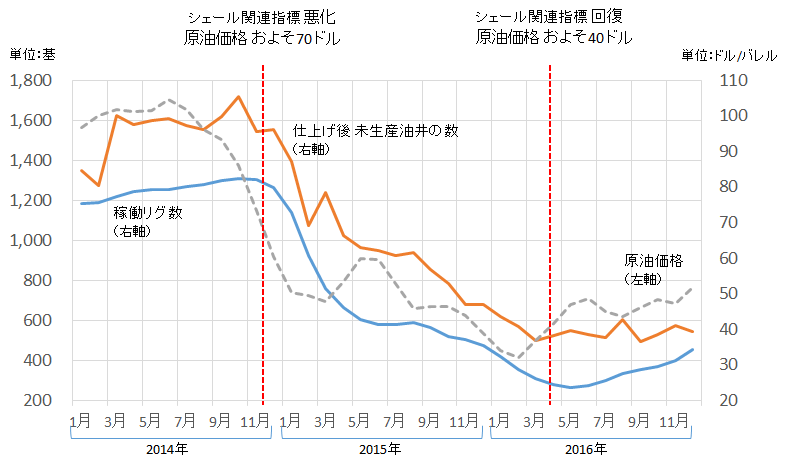

- 米シェールオイル開発(掘削→仕上げ)段階に係る重要2指標の推定下限価格は2年で30ドル低下か?

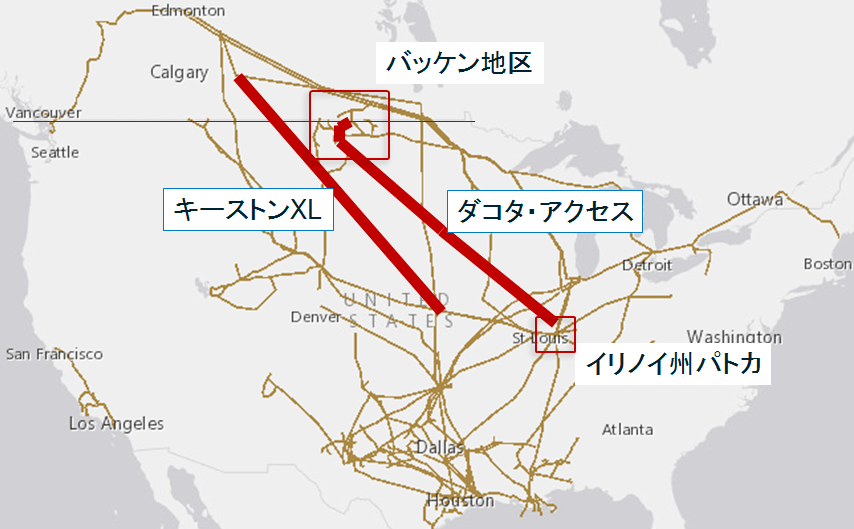

- 「ダコタ・アクセス」パイプラインプロジェクトの推進は米シェール増産要因か。

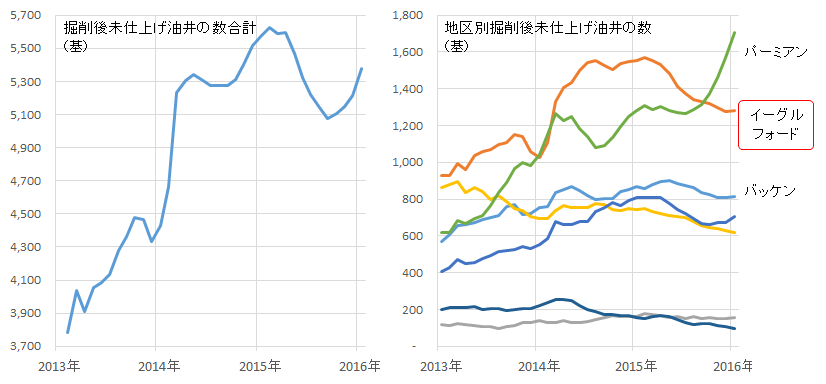

- シェール復活の狼煙はパーミアン地区が上げる。バッケン・イーグルフォード地区では未仕上げ油井が高水準。

先週のレポート「“米シェール主要地区”を国とみなせば、世界第5位の生産国!?」では、米国の現在のシェールオイル主要7地区の状況の全体像を書きました。

今週は、主要7地区の中の主な3地区(バッケン・パーミアン・イーグルフォード)の状況について、直近で建設を推進する大統領令に署名がなされた「キーストンXLパイプライン」「ダコタ・アクセス」の2つのパイプライン、および地区別の稼働リグ、未仕上げ・仕上げ後未生産油井などの関連指標等を通じて触れてみたいと思います。

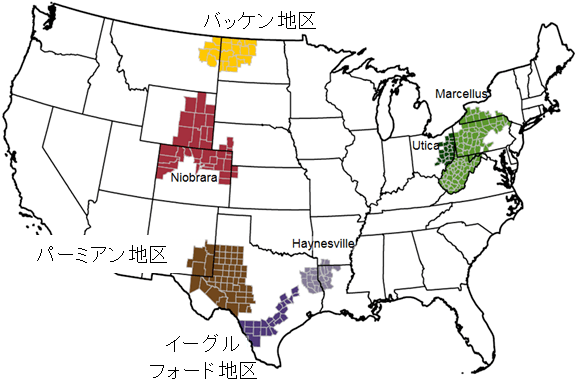

図:米シェールオイル主要生産地区

出所:EIAのデータを元に筆者作成

米シェールオイル開発(掘削・仕上げ)段階に係る重要2指標の推定下限価格は2年で30ドル低下か?

図:米シェールオイル主要生産地区の稼働リグ・仕上げ後未生産油井の数と原油価格の推移

出所:EIAのデータを元に筆者作成

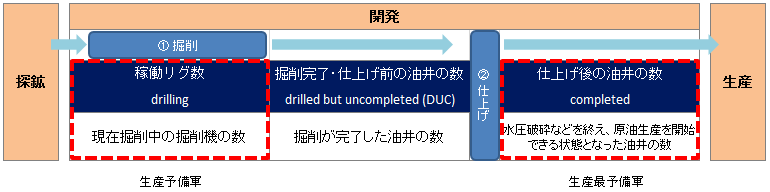

図:シェールオイル生産の3過程(探索・開発・生産)における「稼働リグ数(drilling)」と「仕上げ後未生産の油井の数(completed)」の位置付けについて

出所:筆者作成

ここでは、「稼働リグ数」「仕上げ後 未生産油井の数」の2つを米シェールオイル開発段階における重要な指標としています。開発段階とは上図のとおり、シェールオイル生産の3過程(探索・開発・生産)における「開発」の段階のことで、「掘削→仕上げ(掘削後に産油に必要な水圧破砕等の処理)」の過程を指しています。

開発の序盤の“掘削”の動向を示す「稼働リグ数」は、昨年4月以降増加傾向にあり、開発の終盤である水圧破砕が行われ、比較的短期間で生産が可能な油井の数である「仕上げ後未生産油井」も減少傾向に歯止めがかかっているようです。

このような米国のシェールオイルの開発活動が活発になりつつある事象は昨年4月以降からみられ始めましたが、その時の原油価格はいくらくらいだったのでしょうか?その価格は40ドル程度でした。

とはいえ、原油価格が40ドル程度で、以前のように2指標がどんどん上向くということではなく、下落傾向だった2指標が、40ドルを契機に少しずつ回復し始めたのではないか、ということです。

逆に過去、どの値位置で2指標が下落傾向になったか?という点も重要ですが、それについては、2014年後半に見られており、その時の原油価格はおよそ70ドルでした。

これらのことより考えられることは、かつては70ドルで開発活動が縮小傾向(2指標下落)になったが、現在は40ドルで活動が回復し始めている(2指標強含み)、ということであり、それはつまり、「少なくとも開発段階を先に進める(掘削→仕上げ)を行うことができる値位置(開発活動の推定下限価格)」が、およそ2年で30ドル程度下がった、とすることができるのではないかと考えています。

生産者のヘッジや技術革新などの影響が一因であると考えられますが、この2年間で米国内のシェール業者は原油価格の急落・低迷の中、それに耐えるように体力をつけてきたということなのだと思います。

「ダコタ・アクセス」パイプラインプロジェクトの推進は米シェール増産要因か

今週報道された、トランプ米大統領により署名がなされた「2つのパイプライン建設推進」について、これもまた、米シェールオイルの開発・生産活動に拍車をかける要因になるものと思われます。

図:米国の石油パイプラインと2つのパイプライン建設予定ルート

出所:EIAのデータおよび各種情報を元に筆者作成

前政権時に環境問題等に端を発した原住民等の反対により中断していたこれらのインフラ整備について、特に「ダコタ・アクセス」については、当該プロジェクトのウェブサイト等に記載されているとおり、米エネルギー省が提唱するシェールオイル主要地区の一つであるノース・ダコタ州「バッケン地区」で生産される原油について、鉄道やトラックでの輸送をパイプライン(ダコタ・アクセス)に切り替えることを主な目的としているようです。

ノース・ダコタ州選出の下院議員であるケビン・クレーマー氏や、バッケン地区で石油開発を盛んに行うコンチネンタル・リソーシズ社の最高経営責任者であるロナルド・ハム氏が、トランプ政権のエネルギー長官の候補者に挙がった点からも、トランプ政権となりバッケン地区の原油生産の再拡大への意向があると想像されます。

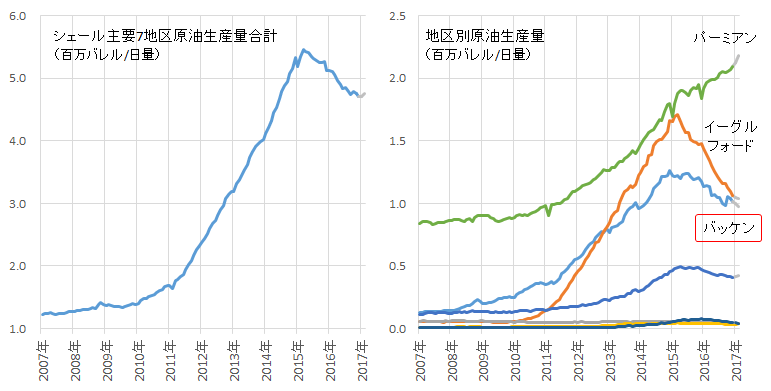

図:「バッケン地区」を含む、米シェール主要地区の原油生産量

2017年1月と2月はEIAの推定

出所:EIAのデータを元に筆者作成

バッケン地区は、米国のシェールオイル生産の急拡大が始まった2010年ごろ、7地区中2番目の生産地区でした。その後の原油価格急落・低迷を経た現在でも産油量は3番目となる、およそ100万バレル/日量の産油地区です。およそ100万バレル/日量とは、OPEC加盟国のアルジェリアの生産量に相当します。

バッケン地区の原油が「ダコタ・アクセス」を通じ、ノース・ダコタ州からパイプラインの終点で全米のパイプラインの要所とも言えるイリノイ州パトカまで運ばれれば、その原油を南部や五大湖周辺など四方に運ぶことが可能となると見られます。さらには現在、鉄道・トラックなどで輸送していたコストが削減できるメリットが生じると言われています。

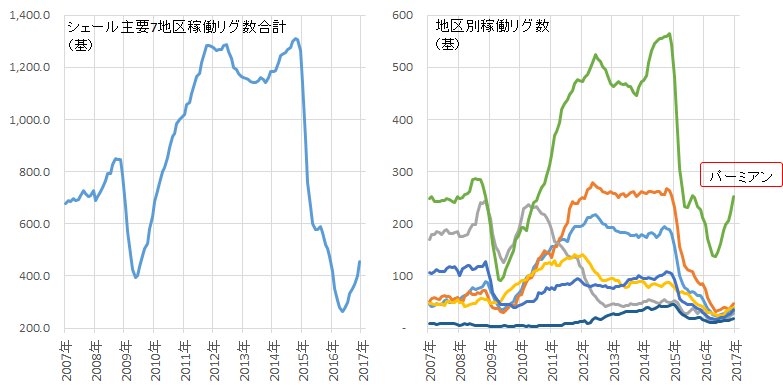

シェール復活の狼煙はパーミアン地区が上げる。バッケン・イーグルフォード地区では未仕上げ油井が高水準。

図:「パーミアン地区」を含む、米シェール主要地区の稼働リグ数(drilling)

出所:EIAのデータを元に筆者作成

上述のバッケン地区以外に、さまざまな形で報じられているとおりシェール主要地区の地区別の稼動リグについては、テキサス州西部の「パーミアン地区」で最も増加していることが分かります。現在の米国のシェールオイル生産の活動が活発化しつつある背景にパーミアン地区での活動の活発化が上げられます。

バッケンおよびパーミアン以外の地区では、まだ明確な稼動リグ数の増加は確認できないものの、7地区中2位の生産量であるイーグルフォード地区(テキサス州南西部)の未仕上げ油井(DUC drilled but uncompleted)の数は1,200基を超える水準を維持しています。

シェールオイル生産までの3段階「探鉱→開発(掘削→仕上げ)→生産」の中で最もコストがかかるのが開発段階の“仕上げ”であると言われているため、イーグルフォード地区の未仕上げ油井(“探鉱”および開発の初期段階である“掘削”がすでに済んでいる油井)の取り崩しにはもう一段の原油価格の上昇が必要であると考えられます。

とはいえ、ある意味“在庫”ともいえる“生産予備軍”が高水準であるということは、後の生産に結びつく可能性があるということでもあるため、この点もまた、原油価格の動向に左右されたり、時間がかかったりするものの、将来の生産増加要因の一つとすることができそうです。

図:「イーグルフォード地区」を含む、米シェール主要地区の掘削後未仕上げ油井(DUC)の数

出所:EIAのデータを元に筆者作成

ただ、トランプ政権下、「エネルギー政策の促進」「雇用拡大」「インフラ投資」などが進捗すれば、米国内の未仕上げ油井および仕上げ後未生産油井という、すでに途中まで開発が進んでいる油井(生産予備軍・在庫)については、仮に原油価格が現状維持あるいは下落した場合においても、「政策の推進」(例えば、エネルギー政策の促進が生産者への補助金等に転じて)という面から開発が進む可能性も考えられそうです。

新規のエネルギー掘削等の許認可も今回の2つのパイプラインと同様に大統領令のみで実現できるとされており、今後もトランプ大統領の政策と米国内のシェール(および在来型)の開発の状況を注視していく展開になろうかと思います。

【参考】

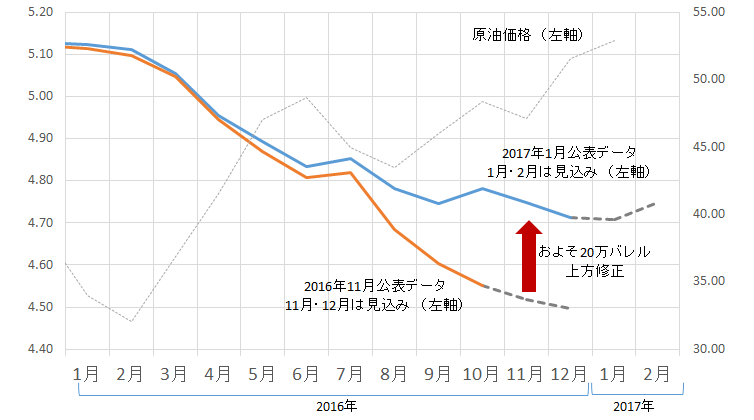

図:米国のシェールオイル主要地区の原油生産量および見込み (単位:バレル/日量)

単位:百バレル/日量 原油はドル/バレル

出所:EIAのデータを元に筆者作成

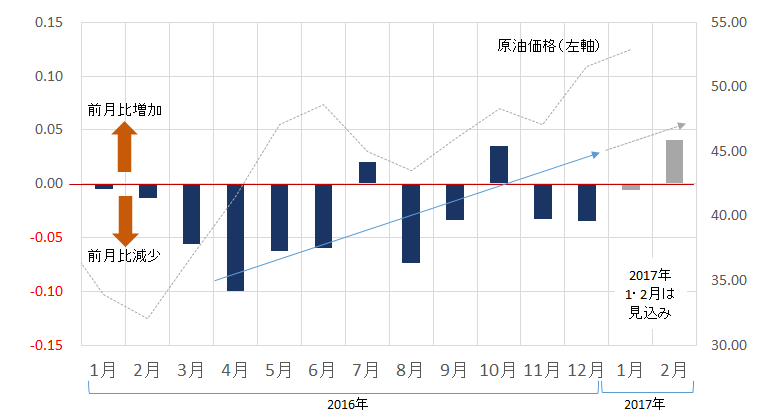

図:米シェールオイル主要地区の原油生産量の前月比

単位:百バレル/日量 原油はドル/バレル

出所:EIAのデータを元に筆者作成

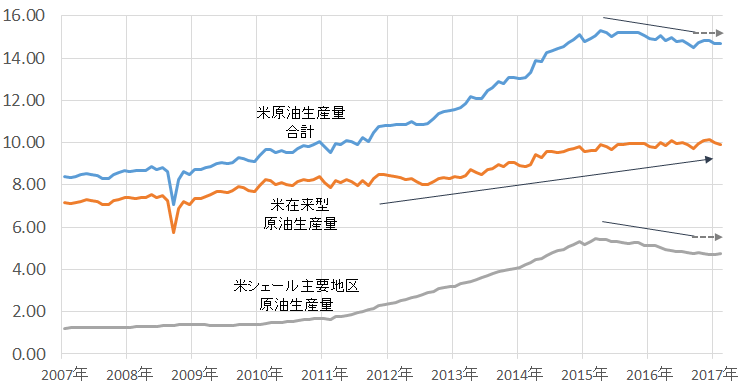

図:米国の原油生産の推移 (単位:バレル/日量)

単位:百バレル/日量 原油はドル/バレル

2017年1月・2月はEIAの見込み

出所:EIAのデータを元に筆者作成

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。