- 苦境が続いているのはプラチナが工業用も宝飾用もこなす“器用な貴金属”であることが一因。

- 突破口は他の貴金属に比べて歴史的な安値に接近しつつあること、パラジウムとの価格差が縮小していること。

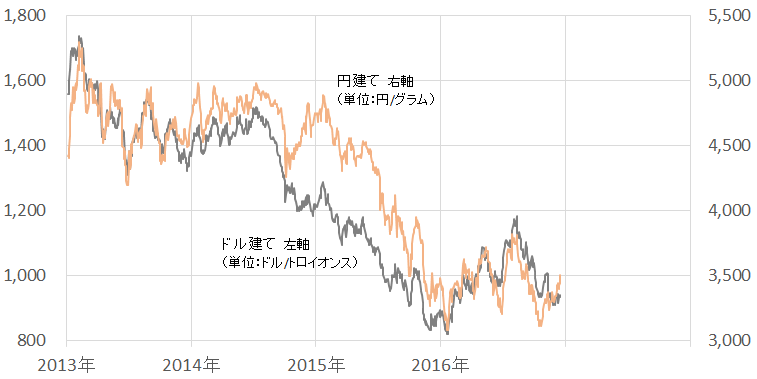

図:プラチナ価格の推移(ドル建て・円建て)

出所:CME、TOCOMのデータを元に筆者作成

プラチナ価格の動向を考える上で重要な需給データが先月、ワールド プラチナム インベストメント カウンシル(以下、WPIC)より公開されました。

四半期に1度公表されるプラチナの需給について記されており、わたくしもその都度内容を確認していますが、今回もなかなか価格反発を示唆する決め手となるデータが出てこないと感じた次第です。

今回のデータの要旨は以下のとおりです。

- 2016年の世界のプラチナの需給バランスは供給不足だが、その幅は昨年よりも縮小する見込み。

- 需要面では、メインの自動車触媒需要はさほど落ち込まなかったものの、第2の需要である宝飾需要が中国で大きく落ち込んだ。

- 供給面では、鉱山生産が減少したものの、リサイクルからの供給が2015年の第1四半期以降で最高レベルに。総供給はやや減少。

今後の価格反発へ迷いなく期待を寄せることはなかなか難しいと感じられる内容でした。

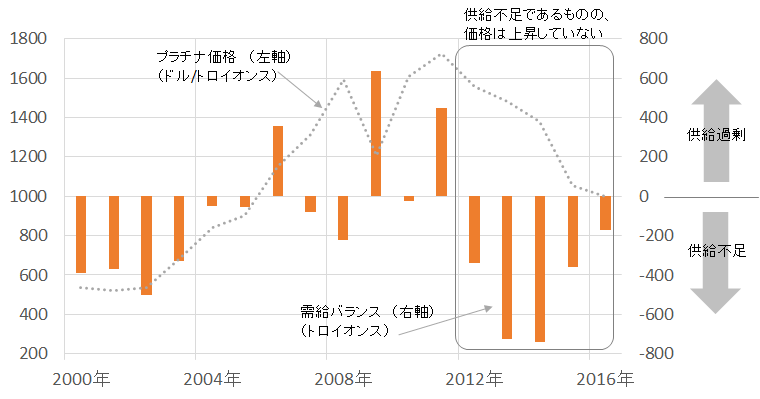

その中で、今回分と過去分のデータと合わせて見ていた時、需給バランスは「供給不足」の状態であるにも関わらず価格は明確な上昇トレンドになっていない、という疑問にあたりました。

図:プラチナ価格(ドル建て)と、世界のプラチナの需給バランス

出所:WPICおよびCMEのデータより筆者作成

もちろん、需給だけが価格を決める要因ではありませんので、ここ数年間は需給以外の要因で価格が決まっている、と推測することになるのかもしれません。

供給不足の規模が大きいにも関わらず価格が下落しているのを改めて目の当たりにし、プラチナ市場でいったい何が起きているのだろう、何とか説明できる要素を見つけたい、という気持ちになりました。

苦境が続いているのはプラチナが工業用も宝飾用もこなす“器用な貴金属”であることが一因。

この状況を説明する手がかりを探すため、他の貴金属の動向を見てみました。

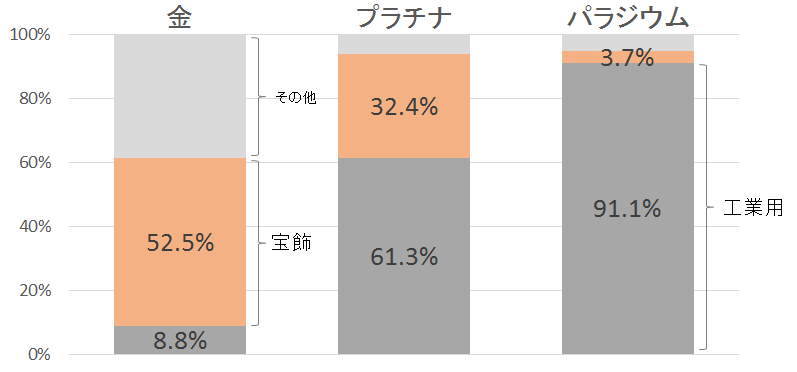

図:プラチナ、および金(ゴールド)、パラジウムの用途の内訳(2015年時点)

出所:WPICおよびトムソンロイターGFMSのデータより筆者作成

その貴金属が工業用・宝飾用等どのように用いられているのか?という点は、その貴金属の需要がどのような環境で増減するか?という点と結びつくものと考えられます。

金(ゴールド)は半分以上が宝飾用として、パラジウムはほとんどが工業用として用いられていることがわかります。プラチナは工業用がおよそ3分の2、宝飾用はおよそ3分の1と、工業用が多いものの、(私たちの周りにプラチナ製の宝飾品がたくさんあることからも連想できるように)宝飾品としても使われていることが分かります。

上記をざっくり言い換えれば、プラチナは度合いの差はあれども、同じ用途をもつことから、金のような側面とパラジウムのような側面の両面を持ち合わせている、とすることができると考えられます。

(さらにざっくり言えば)このことが意味することは、価格変動において、金のように動く時もあれば、パラジウムのように動く時もある、ということだと言えるかもしれません。

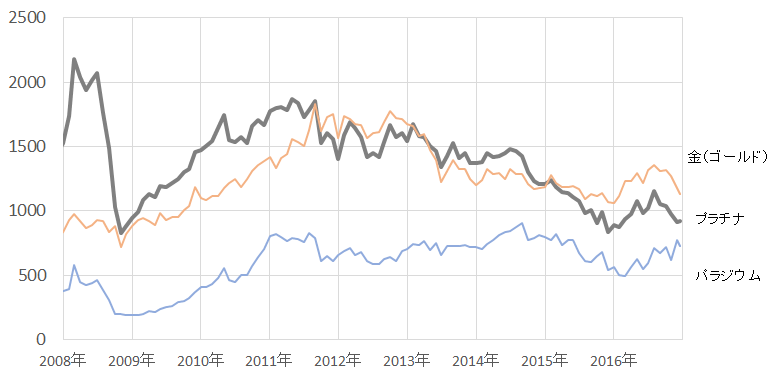

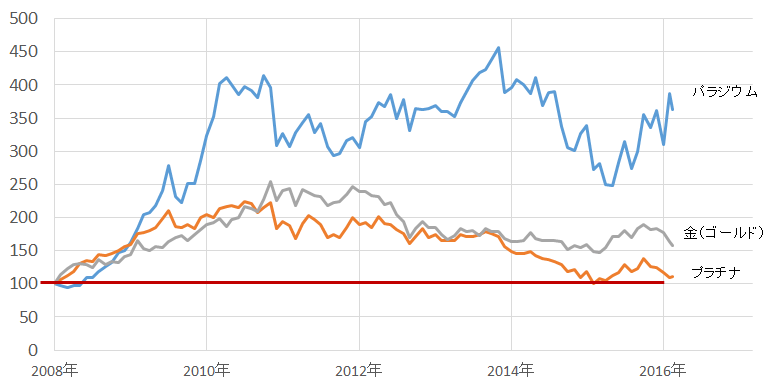

図:プラチナ、および金(ゴールド)、パラジウムの値動き(単位:ドル/トロイオンス)いずれもドル建て

出所:CMEのデータより筆者作成

この、“プラチナは金のように動く時もあれば、パラジウムのように動く時もある”、という点について上記の価格の推移を見てみると合点がいく箇所があります。

プラチナ価格は2008年終わりごろから2012年初旬ごろまで、パラジウム価格と同じような山谷を描いていました。また、2012年初旬ごろから2014年終盤までは金と同じような動きをしているように見受けられます。その後2016年中ごろまではどちらともとれそうですが、2016年中ごろから直近の下落までについては金の値動きに順じているように思われます。

“金のような”、“パラジウムのような”、という言葉を“価格の動き”という面から言い換えれば、以下のようになると思われます。

金と同じ宝飾品という需要を持つプラチナは、金価格との連動性が見られる場合があり、“例えば”金が、中国・インドなどでの宝飾需要が高まっている、あるいは資金の逃避先・分散先として注目を集めている、世界の基軸通貨であるドルが下落している、などの場面において上昇するケースが見受けられますが、このような場面で同様の用途を持つプラチナも上昇(逆の事象が起きれば下落)というようなことが起きることがある、と推測されます。

また、パラジウムと同じ工業用で用いられるプラチナは、パラジウムとの連動性が見られる場合があり、“例えば”パラジウムが、世界の景気拡大ムードを背景に、パラジウムの触媒作用を用いて排ガスを浄化するための自動車部品(エンジンとマフラーの間に設置される装置)の需要が増加する期待が高まり、それに伴いパラジウムの需要増加期待が高まっている、などの場面において価格が上昇するケースが見受けられますが、このような場面で同様の用途を持つプラチナも上昇(プラチナ自身も多くが自動車触媒装置向けに用いられる)、逆の事象が起きれば下落、というようなことが起きることがある、と推測されます。

プラチナが、同じ貴金属に分類される金(ゴールド)およびパラジウムに追随している可能性を考えたとき、冒頭のプラチナ単体で大幅な供給不足であることが(プラチナの)価格を反発させる要因になっていないことを説明する際のヒントになるものと思われます。

つまり、足元でプラチナ価格がなかなか上昇しないのは、金(ゴールド)の下落に連動していること、(およびパラジウムの上昇に連動していないこと)が一因なのではないか?ということです。

金(ゴールド)も、足元のドル高に押されて上値が重くなっている場面であると考えられることから、“金価格との連動”という現状を維持するのであれば、現在のプラチナ価格も上値が重い、と推測ができるのではないかと考えられます。

また、現状は“パラジウムの上昇に連動していない”とも取ることができそうですが、この点については、先ほど少しだけ触れましたが、プラチナもパラジウムも多くが自動車の排ガス浄化装置に使われている点に関連していると考えられます。ともに触媒作用があるためです。

自動車の排ガス浄化のための触媒としての利用については、プラチナが全需要のおよそ40%、パラジウムが同72%を占めているとされます。この需要の増減がこれらの貴金属の価格動向に大きな影響を及ぼすと考えられます。

自動車の排ガス浄化のための触媒としての利用において、この自動車部品を作る会社ではプラチナを用いるのかパラジウムを用いるのか(両方を一つの装置に用いるケースもあるようですが)、どちらを主に用いるか選択がなされるようです。

つまり、その時に多く用いられている方が、価格が強含み安く、そうでない方は価格が強含みにくい(あるいは下落)する場面があると推測できるのではないかということです。

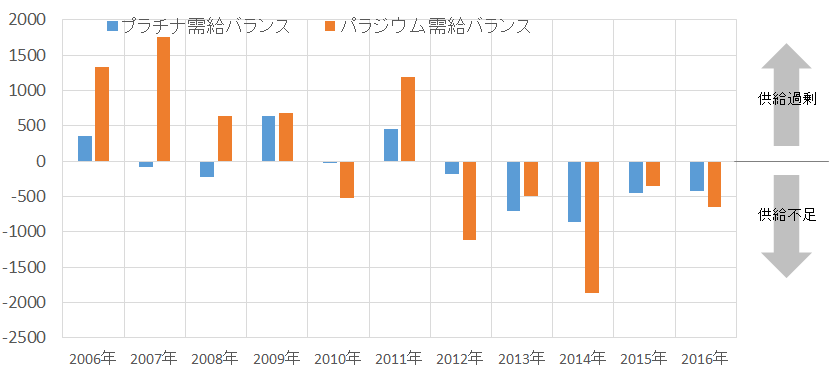

図:プラチナとパラジウムの需給バランス(単位:トロイオンス)

出所:各種データソースより筆者作成

2012年以降、プラチナもパラジウムも、ともに世界全体で供給不足であるものの、パラジウムの方が供給不足の度合いが大きい傾向にあるように思われます。

(もちろん、両貴金属の需要は自動車の排ガス浄化装置だけではありませんが)この図を見るに、2012年以降実需の引き合いの強さはパラジウムに軍配が上がっていると推測することができそうです。

このことからも、2012年以降のプラチナ価格の下落は、金(ゴールド)価格の下落につられたこと、それに加えてパラジウムとの関係において引き合いが伸びなかったことも一因になったのかもしれません。

また、以下のとおり、実際の自動車部品の需要とは直接関わりはないかもしれませんが、プラチナとパラジウムが今、市場(取引所)でどちらが注目されているか?と示す手がかりとして、投機の動向を調べてみました。

トランプ氏の大統領選挙での勝利後始めての集計となった11月15日と、レポート執筆時点の最新版となる12月6日の米国の貴金属の先物市場における“投機筋の買い”の増減率を見ています。

図:2016年11月15日と2016年12月6日時点の米国先物市場における“投機の買い”の数量の変化率

出所:CTFCのデータより筆者作成

投機筋は、トランプ氏勝利後、景気拡大の期待を背景に、(自動車触媒部品を含め)工業用途の割合の比較的高い貴金属を買い、逆に資金の逃避先等で注目される金の買いを減少させたことが分かります。

ただ、パラジウムの買いが大きく増えましたが、冒頭のとおり用途の3分の2を工業用で占める比較的工業用の側面の強いプラチナにおいては、積極的な投機の物色対象にはなっていないように見受けられます。

騰落率がマイナスではないものの、本来はもっと強くてもおかしくない投機筋の引き合いがそれほど強くないという点から見れば、どちらかといえば、投機筋にとっては現在のプラチナは金(ゴールド)寄りで見ていると考えることができるかもしれません。

これは、景気拡大期待が高まる中、工業用の割合が高い貴金属(しかも自動車触媒向けという共通の用途を持つ)2つの貴金属において、市場ではどちらに関心が集まっているか?ということを示す一つの例であると考えられます。

また、他の貴金属との比較ではなく、プラチナ単体の状況ということになりますが、冒頭のとおり、2016年のプラチナの需要と供給それぞれを見た場合、需要面では、メインの自動車触媒需要はさほど落ち込まなかったものの、第2の需要である宝飾需要が中国で大きく落ち込んでいるというデータもあり、この材料もまた、足元のプラチナ価格の上値を重くしているものと考えられます。

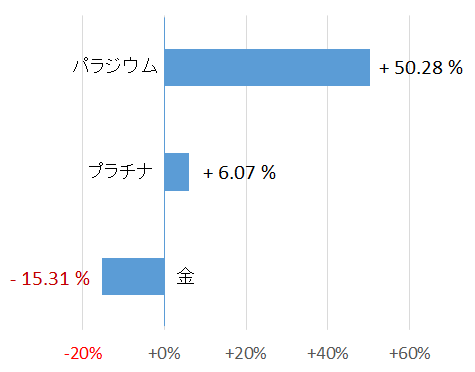

突破口は他の貴金属に比べて歴史的な安値に接近しつつあること、パラジウムとの価格差が縮小していること。

図:2008年10月を100とした各貴金属の推移

出所:CMEのデータを元に筆者作成

例えば、原油価格が今年の2月に26.05ドルという安値をつけたとしても、2008年の金融危機時の安値である32.40ドルを大きく下回るような(20ドル割れなどの)状況にらなかったことについて、その時の反発はその時の材料に因った事象であったと思うものの、同時に、主要な金属(貴金属・非鉄)、エネルギー銘柄において、この時の安値を下回った銘柄は少ないことからも(“主要な”コモディティ銘柄においてはほとんどなかったと認識しています)、やはり金融危機後の安値というのは、何か歴史的に意味のある価格帯であるのではないか?と感じることがあります。

この点で言えば、プラチナは金(ゴールド)やパラジウムに比べて下げ余地の面で優位にある、と考えることができるように思われます。(もちろん状況によってはこの歴史的な安値を下回ることもあると思います)

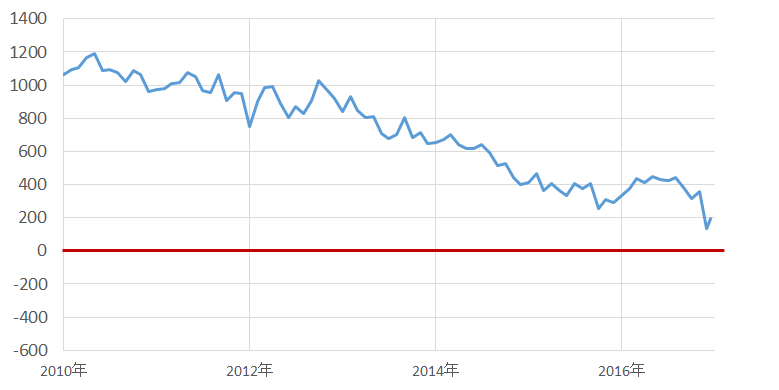

また、もうじきプラチナとパラジウムの価格の関係において節目を迎えそうだという点にも注目したいと思います。

図:プラチナとパラジウムの価格差(プラチナ-パラジウム)(単位:ドル/トロイオンス)

出所:CMEのデータを元に筆者作成

値がゼロになれば、プラチナとパラジウムの価格は同じ(同値)になります。

もし仮にほぼ同値になった時、起こりうることとして考えられるのが、パラジウムがプラチナに対する価格のメリット(相対的な割安感)を失う、ということです。

このことが発端となり、ここ数年間プラチナよりもパラジウムの供給不足の度合いが大きかったことより想定される「実需がプラチナよりも(比べて割安な)パラジウムを選んでいたと見られる点」、および「投機筋がプラチナではなくパラジウムの買いを積み上げている点」など、どちらかと言えばパラジウム寄りだったこれまでの流れが、(価格が同値になれば)プラチナ寄りに変化する(逆回転する)のではないか?と考えております。

もしそのような逆回転が起きれば、実需の買いは、今後はプラチナに向かい、投機は物色対象をパラジウムからプラチナへ移す、という流れが生じることが想定できるのではないかと思います。

また、プラチナが3つの貴金属の中で歴史的な意義を持つと考えられる安値に最も近いという点は、この逆回転の流れをサポートする要因になるものと思われます。

これは、プラチナとパラジウムの価格差がゼロ近辺になることをきっかけとして想定しているシナリオですが、ゼロになるための条件としては、今後「パラジウム価格が上昇してプラチナ価格に追いつく①」、「プラチナ価格の下落、パラジウム価格の上昇が同時に起こる②」、「プラチナ価格が下落、パラジウム価格が横ばいもしくは下落して同値になる③」などのケースが考えられますが、その中で望ましいのは、実需の後押しの流れを伴う①もしくは②であると考えられます。

その意味では、仮に今後プラチナ価格が下落したとしても、パラジウム価格が上昇しているのであれば、ある程度実需は活性化しているということが想定され、価格差が今よりもゼロに近づきパラジウムがプラチナに対する優位性を失えば、実需がプラチナ市場に参入、その後プラチナ価格の上昇・・・というシナリオを想定することができるのではないか考えます。

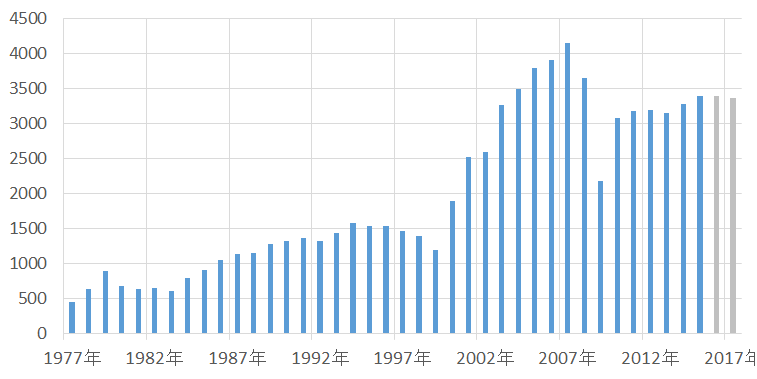

また、フォルクスワーゲン問題で懸念されていた排ガス浄化装置向けのプラチナ需要の低下については、以下のとおり、WPICの見通しによれば2016年、2017年の世界の自動車排ガス浄化装置向けの需要は、2015年に続き年間3300千トロイオンス台を維持するという形となっており、当該問題をきっかけとした大きなプラチナの需要減少は今の所見込まれていないとすることができそうです。

図:世界の自動車排ガス浄化装置向けの需要(単位:千トロイオンス)

2016年・2017年はWPICの見込み

出所:WPICのデータより筆者作成

その背景には、自動車向けでは最大の消費地である欧州で、今後順次、環境基準がより厳格化されていくことが予定されており、それに伴い、引き続き(あるいはそれ以上に?)ディーゼルおよびガソリン車向けの触媒需要は続くと見込まれていることがあげられます。

また、WPICのレポートでは、化石燃料で走る従来の自動車と競合するとされる電気自動車(BEV)において、その売上高は年々増加しているものの、最も強気な予測でさえ2025年までに世界の自動車市場のわずか2%のシェアにとどまるとしているほか、水素自動車においてはその普及が燃料電池の電極部分のためのプラチナの消費を後押しする、としています。

このような環境問題対策や非従来型の自動車の面から見た場合においても、さまざまなケースがあるにせよ、プラチナ市場は長期的には強気な流れの中あると考えることができるように思えます。

プラチナはさまざまな弱材料を背負いながらも、少しずつ価格反発へ向かっているように思われます。まずはパラジウムとの価格の関係に着目していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。