- OPEC総会直後、先物曲線が一時「逆ザヤ」化。現在も曲線はフラットな状態。

- 2017年半ば以降がシェール復活のタイミングか?

わたしたちが日ごろ目にする原油価格は多くの場合において、米国の商品先物市場の価格であると思われます。

日経225先物と同じ「先物取引」であるため、「限月(げんげつ)」が存在し、最終的な決済期限の長さが異なる複数の価格が存在します。

一度に複数の決済期限が異なる価格が存在する、ということを具体的に言えば以下の通りとなります。

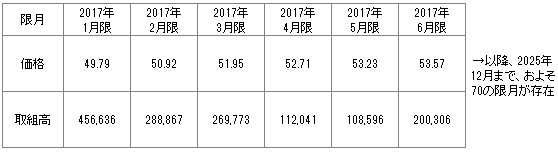

図:2016年12月8日のある時点の原油先物市場の相場(単位:ドル/バレル)

出所:CMEのデータをもとに筆者作成

左から49.79ドル・・・50.92ドル・・・51.95ドル・・・どれをとってみても「原油価格」ですが、なぜ、メディア等、あるいはわたくしのようなコモディティ関連の情報配信に携わる者はこの時の原油価格を(50.92ドルでもなく51.95ドルでもない)「49.79ドル」と報じることが多いのでしょうか?

上記の図に一つ情報を追加してみます。「取組高」を追加しています。

図:2016年12月8日のある時点の原油先物市場の相場と各限月の出来高(単位:ドル/バレル、枚)

※出来高は12月7日時点のもの

出所:CMEのデータより筆者作成

取組高は、先物市場に決済されずに残っている建玉の数(単位は枚)です。この取組高の多い少ないは、注文を出したときに即座に思ったとおりの価格で買えるか(売れるか)ということと直結するものです。

取組高が多い限月は、多数の注文が飛び交っているためほとんどの場面で不意に不利な価格で約定することはなく安定して取引ができる限月であるとすることができ、逆に取組高が少ない限月は市場にでている注文が少量のため、注文を出し場合、想定よりも高値で買ってしまった(安値で売ってしまった)といったことが発生しやすい限月であるということができます。

取組高の多い限月の価格はそうでない限月の価格に比べて、多数の注文・取引参加者の参入によって決まっているため、より公正であるとすることができます。

このように考えれば、上述のなぜこの時の原油価格を(50.92ドルでもなく51.95ドルでもない)「49.79ドル」と報じることが多いのか?という問いに対しては、その限月(現在の原油市場では最も期限の短い限月。ここで言う2017年1月限)が最も取引が活発に行われており、多数ある限月の中で最も公正な価格と言えるため、という答えになります。最も取引が活発に行われている限月を「中心限月(ちゅうしんげんげつ)といいます」

原油先物市場では、毎月20日前後に最も期間の短い限月の取引が取引期限を迎えますので、その都度、中心限月が移り変わっていきます。具体的には、2017年1月20日に2017年1月限が取引期限を迎え、その後、最も期限の短い限月は「2017年2月限」となり、(よほど相場に異変が生じない限り)この2017年2月限が中心限月となる、ということです。

このように、原油先物市場には取引期限の異なる複数の(多数の)価格が同時に存在します。ここからは、「これらの価格を結んだ曲線」“先物曲線”とその変化に着目したいと思います。

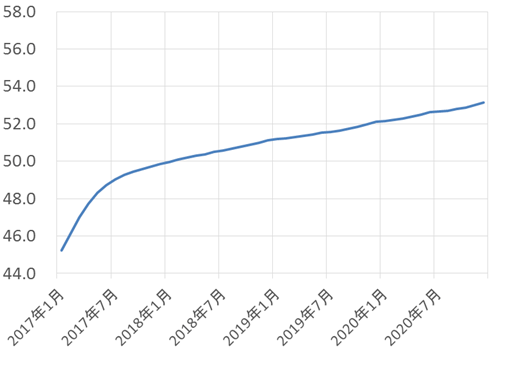

図:OPEC総会の直前の原油市場の先物曲線(11月29日の終値)(単位:ドル/バレル)

横軸:限月(日付ではありません)

縦軸:原油価格

出所:CMEのデータを元に筆者作成

OPEC総会直前、原油市場の先物曲線は上図のような状況でした。

遠い限月になればなるほど(決済期限が先になればなるほど)価格が高くなる、「順ザヤ(じゅんざや)」という状況でした。(専門用語ではコンタンゴといいます)

商品市場においては理論的には順ザヤが通常とされます。商品は現物の保管にコストがかかるため、期限が長くなればなるほど保管コストと金利分がかかっていくというイメージです。期限が遠くなればなるほど価格が高くなるのは保管コストと金利分が上乗せされているためであるという考え方です。

OPEC総会前の原油市場も2017年1月限の45ドル台を皮切りに、2017年7月限では49ドル台、2018年1月限ではおよそ50ドル、そして2020年1月限ではおよそ52ドルなどとなり、「順ザヤ」であったことが分かります。

逆に、遠い限月になればなるほど(決済期限が先になればなるほど)価格が安くなる先物曲線を「逆ザヤ(ぎゃくざや)」と言います。(専門用語ではバックワーデーションといいます)

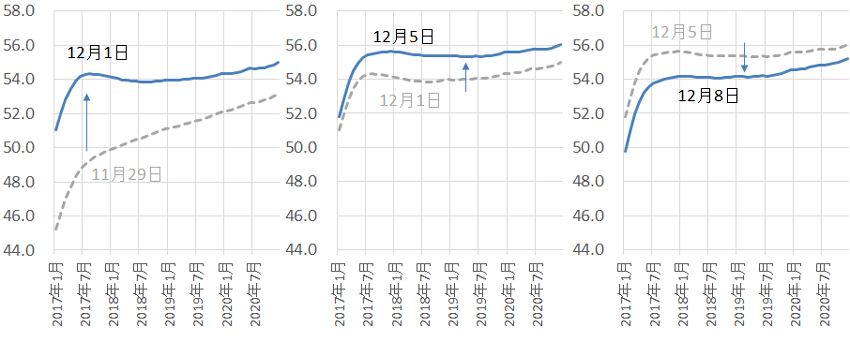

OPEC総会直後、先物曲線が一時「逆ザヤ」化。現在も曲線はフラットな状態。

OPEC総会前の11月29日、OPEC総会直後となった12月1日、その後12月5日、12月8日の4つの時点での先物曲線の変化を見てみました。

図:OPEC総会前後の原油市場の先物曲線の変化(単位:ドル/バレル)

出所:CMEのデータを元に筆者作成

11月29日は順ザヤでしたが、総会直後の12月1日は2017年7月限から2018年3月限あたりにかけて「逆ザヤ」化しました。

その後、12月5日も12月8日も、原油価格全体が上下したものの、基本的に順ザヤで2017年7月限から2019年7月限あたりにかけてフラット、という展開になりました。

参照期間における先物曲線の変化は、一時「逆ザヤ」が発生、その後は基本的には“順ザヤ”であるものの総会前まで右肩上がりだった形状が「一部フラット化」に変化、というものでした。

今回の一時「逆ザヤ」、一部の限月で「フラット化」には、さまざまなメディアで報じられているとおり、OPEC総会後の“原油価格の上昇”が挙げられると考えられます。

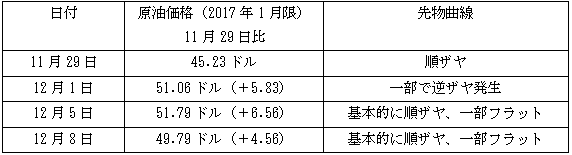

今回の場合の中心限月である2017年1月限の価格と先物曲線の変化は、以下のとおりとなりました。

図:OPEC総会前後の原油価格と先物曲線の変化

出所:筆者作成

原油価格の上昇が「逆ザヤ」や「フラット」の要因ではないか?、さらに言えば原油価格の上昇が“特定の限月の売り材料”になっているのではないか?ということです。

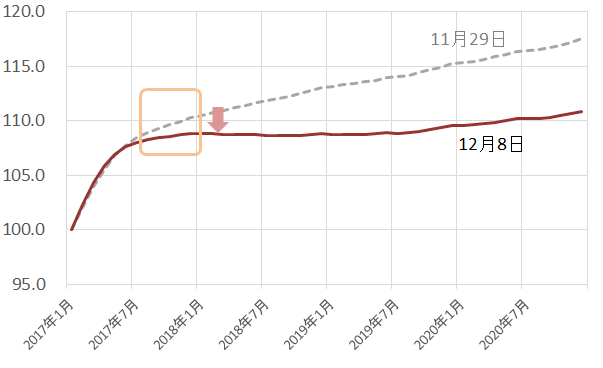

2017年後半がシェール復活のタイミングか?

特定の限月について、具体的には、「2017年後半以降の限月」であるように思われます。

図:11月29日と12月8日の先物曲線を2017年1月限の価格を100として指数化したグラフ

出所:CMEのデータを元に筆者作成

あるメディアは、米国のシェールオイル企業が、将来のシェールオイル生産において、原油価格が仮に下落した場合を想定し、自らの(将来の)生産物の資産価値の目減りに保険をかけることを目的とする“ヘッジ取引”を行っているのではないかと報じています。

先物市場では、価格上昇時に利益が生じる“買い”に加え、価格下落時に利益が生じる“売り”の取引ができます。(シェール業者に限りませんが)生産者は自らの生産物の資産価値の目減りを避けるため、先物市場で“売り”のポジションを持ちます。(生産物そのものの価値が目減りしても、(ほぼ連動する傾向がある)先物市場の売りポジションでは利益がでる)

このため、生産活動が活発な場合や将来生産活動が活発化する見込みがある場合、生産者のヘッジ売りが盛んに行われることが想定されます。

このことと、今回のOPEC総会後の原油価格の上昇および先物曲線の変化を合わせて考えてみた場合、原油価格の上昇時、2017年後半以降の限月に売りが出た(一時「逆ザヤ化」かつ、「フラット化」の継続)という点から、「来年後半に生産するであろう原油に保険をかけ始めた」と推測することができるように思われます。

もしヘッジ売りを始めた生産者が米国のシェール業者であるのであれば、米国のシェールオイルの生産の本格的な復活のタイミングは「来年後半のいずれか」と推測することができると思われます。

原油価格は日々上下し、絶えず変化しています。その変化は今後の先物曲線を変化させてゆくことも考えられます。今後も先物曲線の変化に着目していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。