- 米シェールオイル生産地域では “生産開始前の油井”の数が増加していた。

- 同地区の“生産開始前の油井”は、OPECの減産分を埋めてしまうのか!?

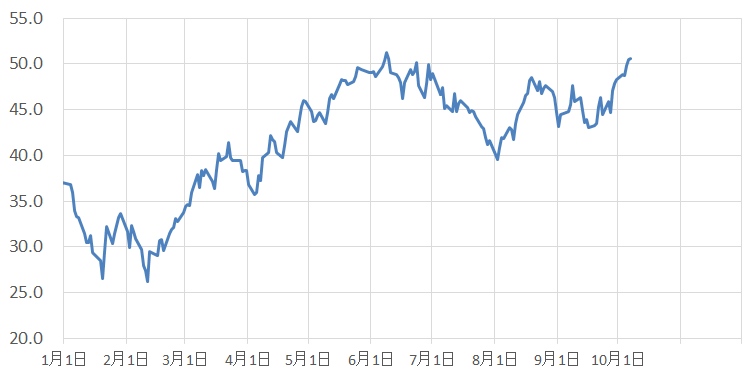

9月28日のOPEC臨時総会での「減産合意」を機に、原油価格は50ドルを突破しました。この原油価格の上昇は、世界経済においてはデフレ懸念の後退、エネルギー関連株・資源国通貨の強含みなどに寄与するとの見方から、蔓延していたさまざまな懸念を和らげるきっかけとなると見られ、おおむね歓迎されているように思われます。

図:原油価格の推移 (単位:ドル/バレル)

出所:ブルームバーグのデータより筆者作成

足元、原油市場を取り巻く主な関心事は次回のOPEC総会(11月30日の第171回定時総会)までのサウジアラビアなどの加盟国、および非加盟国であるロシアを含めた各国の動向であると考えられる一方、やはり、原油価格が上昇することで動き始めると見られる米国の動向も大きな関心事として留意したい状況になってきていると思われます。

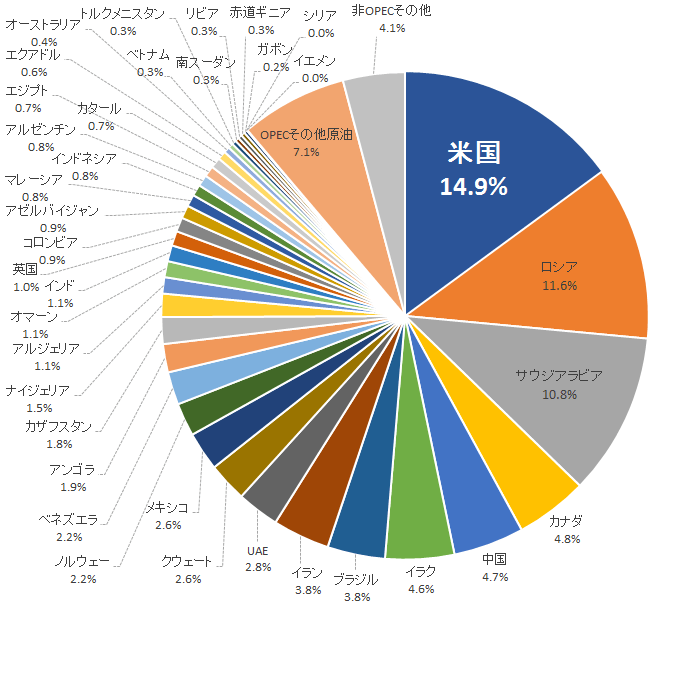

図:世界の原油供給シェア(2016年8月時点)

出所:米エネルギー情報局(EIA)のデータより筆者作成

直近の米エネルギー情報局の月次データ(2016年8月時点)によれば、米国は世界トップの生産を誇っています。次回の総会までの動向は主に2位のロシア、3位のサウジアラビアを中心とした話題とみられますが、原油価格の反発によって今度はこの1位の米国にも注目せざるをえないと考えられます。

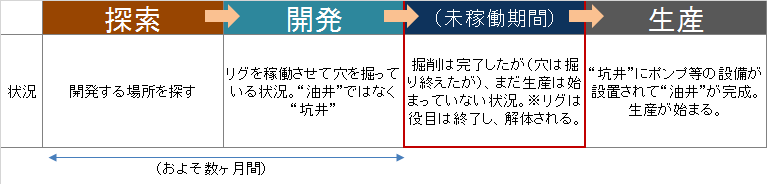

「生産開始前の油井(ゆせい)」の存在です。 ※油井とは原油を採掘するために掘られた井戸のことです。

米シェールオイル生産地域では “生産開始前の油井”の数が増加していた。

表:原油生産までの流れ

出所:筆者作成

米エネルギー情報局は、先月(2016年9月)より「生産開始前の油井(Drilled but uncompleted wells (DUC)」のデータの公表を開始しました。

この「生産開始前の油井」は「掘削後の未仕上げ坑井」など、さまざまな呼び方があろうかと思いますが、上図の“未稼働期間”にある油井(厳密には油井になる前の坑井)の数のことで、掘削が完了した坑井に生産のための設備を設置する前(原油の生産が開始される前)の状態のものとされます。

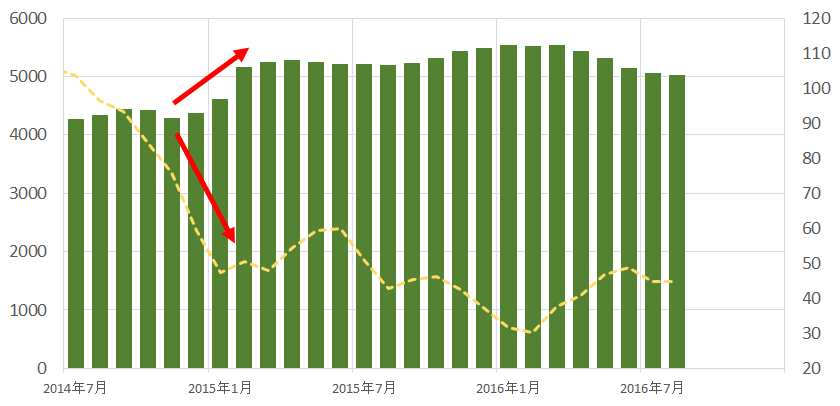

図:米シェールオイル主要生産7地域の生産開始前の油井(DUC)の数

※点線は原油価格(右軸)

出所:米エネルギー情報局(EIA)のデータより筆者作成

生産開始前の油井の数は、2014年末から2015年の初旬にかけて増加し、その後も5000個前後で推移する状況となっています。

折しも2014年末から2015年初旬といえば、(点線のとおり)原油価格が大きく下がった時期でもありました。

生産開始前の油井の数が増加する背景として考えられることは、“生産”を開始するためのポンプ等の設備に資金を投じることができない(設備投資に見合わないほど原油価格が安い)、ということが考えられ、その意味では生産開始前の油井の数が増加している状況は同地域の原油の生産活動が停滞期にあると考えられます。

直近の高水準である5000個付近で推移しているこの“生産開始前の油井”は今後どのように推移するのでしょうか。それは概ね原油価格次第であると思われます。

また、この生産開始前の油井が“生産を開始した油井”となり、原油の生産が始まった場合、どのようなことが想定されるのでしょうか?

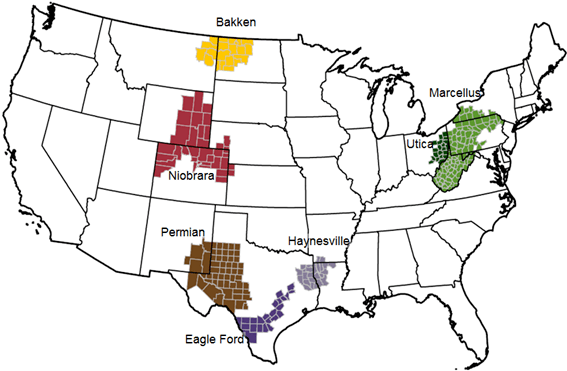

参考:米エネルギー省が提唱する同国内の7つのシェールオイル主要生産地域

※点線は原油価格(右軸)

出所:米エネルギー情報局(EIA)のウェブサイトより抜粋

同地区の“生産開始前の油井”は、OPECの減産分を埋めてしまうのか!?

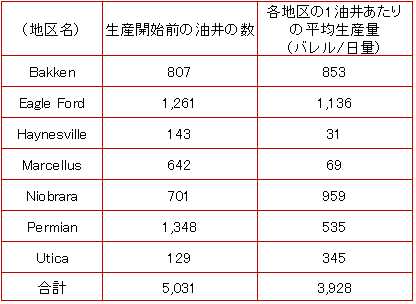

図:米シェールオイル主要7地区の生産開始前の油井の数と各地区の1油井あたりの平均生産量(ともに2016年8月時点)

出所:米エネルギー情報局(EIA)のデータより筆者作成

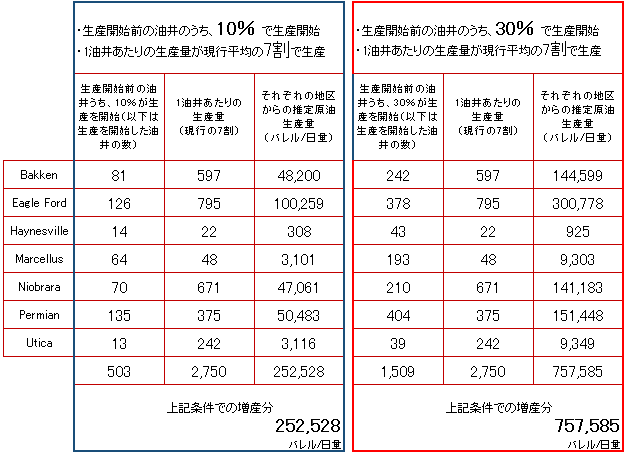

以下は、7地域それぞれの現在の“生産開始前の油井”と“1油井あたりの月間平均原油生産量”を基準として、“生産開始前の油井”が減少(生産を開始した油井が増加)した場合の2つのシミュレーションの結果です。

※1油井あたりの月間平均原油生産量は、米エネルギー情報局の「Drilling Productivity Report」を参照。

図:“生産開始前の油井”が減少(生産を開始した油井が増加)した場合の2つのシミュレーション

出所:米エネルギー情報局(EIA)のデータより筆者推定

シミュレーション①は、生産開始前の油井のうち10%で生産開始、かつ1油井あたりの生産量が現行平均の7割で生産が行われた場合、②は生産開始前の油井のうち30%で生産開始、かつ1油井あたりの生産量が現行平均の7割で生産が行われた場合、としています。

シミュレーション①が実現した場合の7地区からの増産量の合計は252,528バレル/日量、シミュレーション①が実現した場合の7地区からの増産量の合計は757,585バレル/日量、となりました。

先日の総会で“合意”したOPECの減産について、量はおよそ70万バレル/日量と報じられています。

上記のシミュレーション②の増産分はその量を上回る計算になるため、米国のシェールオイル主要生産地区の“生産開始前の油井”から実際に原油生産が活発になった際は、計算上、OPECの減産効果を薄めて(あるいは無効に?)してしまうこととなります。

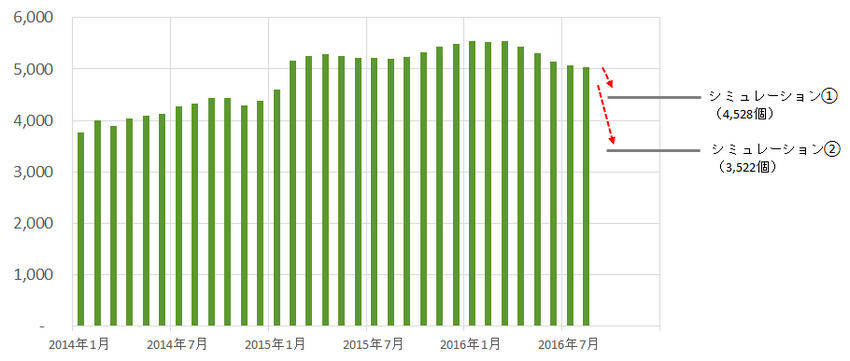

実際に、現状から30%、“生産開始前の油井”が生産を開始するということについては、グラフ上、以下のとおりとなります。

図:シミュレーション①・②に基づく“生産開始前の油井”の推移

出所:米エネルギー情報局(EIA)のデータより筆者作成・推定

“生産開始前の油井”が生産を開始すること(ある意味“在庫”が掃けること)は、今後、原油価格がどれだけ上昇するかによるかと思われますが、原油価格の動向を占う上で、この“米シェールオイル主要生産7地区の生産開始前の油井”の推移を追っていくことが重要であると考えています。

仮に原油価格が上昇して7地区の“生産開始前の油井”から原油生産が活発化した場合、今度は“米国からの供給増加による世界の供給過剰感の台頭”が原油市場をとりまくテーマとなることが考えられます。

データは月次で米エネルギー省が公表するので、それを本レポートで随時ご紹介していきたいと考えております。

※次回、9月分までのデータの公表予定は、10月17日(月)(米国時間)とされています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。