- 相反する動きが目立つようになったドル建て金価格と円建て金価格

- 2005年ごろからドル建てと円建ての乖離が大きくなった背景の一つは為替への感応度の上昇

- ドル円が急激な値動きになる時、円建て金の主な変動要因はドル建て金からドル円に変化する

先日のセミナーでの講演後、参加者の方より質問を受けた。

以下のような内容だった。

「金、だいぶ上がってきたけど、今後どうなるのでしょうか?」

筆者の頭の中に瞬間的に思い浮かんできたことは、今後のマーケットをどう見るか、頭の中で材料の整理をし、短期・中長期の期間に分けてシナリオを説明する・・・ということではなく、“だいぶ上がってきたけど”の箇所について、参加者の方が思い描いている金は“ドル建てなのだろうか?円建てなのだろうか?”ということであった。

“金価格が上がる”と一口に言っても、それがどの通貨建ての金(ゴールド)なのかによって大きく異なる場合ある。

直近ではドル建て金が下落・円建て金が上昇するなど、同じ金でも相反する動きになっている。

同じ金(ゴールド)であるにも関わらず、なぜ通貨建てが異なることで値動きが異なる場合があるのかについて触れていきたい。

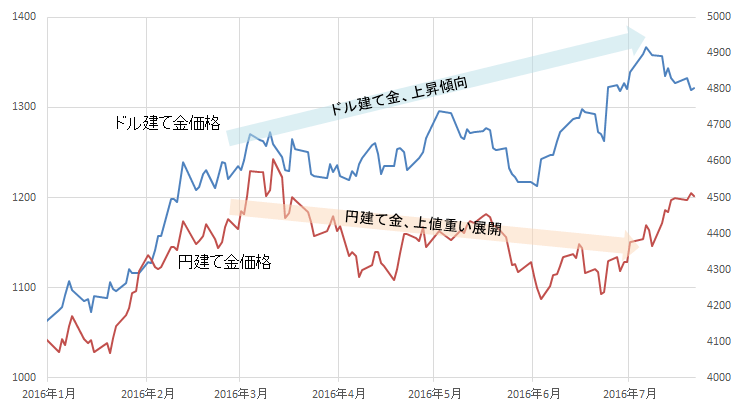

相反する動きが目立つようになったドル建て金価格と円建て金価格

図:2016年に入ってからのドル建て金と円建て金の値動き

(単位:ドル建て金(左) ドル/トロイオンス 円建て金(右) 円/グラム)

出所:ブルームバーグより筆者作成

2016年3月以降、数か月単位の期間で見た場合ドル建て金上昇、円建て金弱含み、という展開となっている。

(後に詳細をお聞きしてわかったのだが、冒頭のセミナー参加者の方は、ここ数ヶ月間、ドル建て金は上昇している、よって保有している円建て金も上昇しているはず、というお考えのようだった)

また、数日間単位での比較的短い期間の事象だが、以下のとおり、ドル建て金と円建て金は逆相関の関係となる場面があったことが分かる。

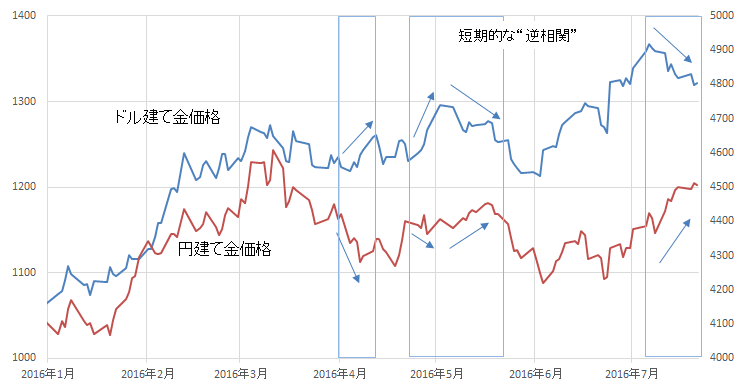

図:2016年に入ってからのドル建て金と円建て金の値動き

(単位:ドル建て金(左) ドル/トロイオンス 円建て金(右) 円/グラム)

出所:ブルームバーグより筆者作成

逆相関、つまりドル建て金の上昇(下落)と、円建て金の下落(上昇)が同時に起きているということである。

ドル建ても円建ても同じ“金(ゴールド)”である一方で、上述のとおり数か月間のトレンドも、数日間の値動きも、同じではない場合がある、ということである。

これらの事象は、“金は価格上昇するでしょうか?”という問いへの解を導き出す上で、その金がどの通貨建てか?ということを明確にする必要があることを示していると言える。

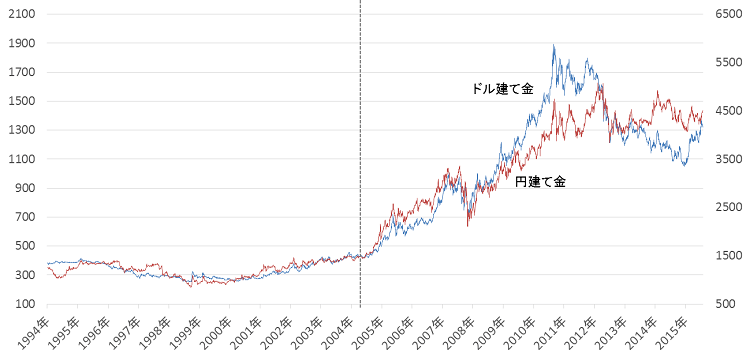

2005年ごろからドル建てと円建ての乖離が大きくなった背景の一つは為替への感応度の上昇

図:1994年から現在までのドル建て金と円建て金の値動き

(単位:ドル建て金(左) ドル/トロイオンス 円建て金(右) 円/グラム)

出所:ブルームバーグより筆者作成

上図は、1994年から現在までのドル建て金と円建て金の価格推移を表している。

ちょうど2005年ごろから2つの関係に変化が生じていることが分かる。それまで寄り添うように動いてきた2つの金は2005年ごろを機に、時には大きくかい離しながら動く場面が見られるようになった。

数年単位の大局的な値動きは同じなのかもしれないが、数か月単位で見た場合、動く方向が反対になるケースが見られている。特に2011年の後半にはドル建て金が急落し、同時に円建て金が急騰している。数か月にわたり2つの金価格が正反対に動いたのである。

この時の金価格の値動きを表現するには、ドル建ては・・・、円建ては・・・、というようにどの通貨建てかを明確にした上でなければ価格推移の言及は難しかったわけである

「金の値動きの基本は“ドル建て”。円建てはドル建て価格に為替(ドル円)を掛け合わせたもの」、言い換えれば、円建てはドル建てに追随するものであり、為替はその値動きに強弱をつける(ぶれ幅を加える)要因、というように呼ばれることがある。

2005年以前まではこの“決まり文句”で説明できたが、2005年以降はそれが通用しない場面が出てきたということであろう。

その原因を一言でいえば、為替の値動きに対する感応度が上がったためであると考えている。

ドル円が急激な値動きになる時、円建て金の主な変動要因はドル建て金からドル円に変化する

一旦、「ドル建て金」と「円建てを含むドル建て以外の金」に分けて、それぞれの想定される変動要因を整理してみたい。

世界の中心「ドル建て金」の変動要因(例)

- ドルの値動き(代替通貨としての需要の増減に影響)

- 世界の投資需要の増減(各国の中央銀行やETF保有など)

- 宝飾需要の増減(インドや中国の宝飾需要)

- リスクオン(オフ)モードの高まり・後退

- インフレ懸念の高まり・後退

- 金利動向

- 産金国やスクラップなどからの供給量の増減

- 投機筋の動向

「円建てを含むドル建て以外の金」の変動要因

- ドル建て金の値動き

- 自国通貨の値動き(対ドル)

- 自国内特有の要因(インドの婚礼シーズン、日本のマイナス金利など)

「円建てを含むドル建て以外の金」の変動要因と見られるドル建て金の値動きについて、円建て金がドル建て金に追随すると考えられるのは、ドルが世界の基軸通貨であることにより、金の取引においてもドル建ての取引が世界標準となっているためである。

また、自国通貨の値動き(対ドル)については基本的に自国通貨が下落した場合(日本であればドル円が円安方向に推移した場合)、ドル建て金に比べて自国通貨建ての金(この場合円建て金)が割安に映るとされ、自国通貨建ての金価格にとって強材料となる。(逆もしかりで円高時は円建て金にとって弱材料)

自国内特有の要因については、例に挙げたインドでの婚礼シーズン需要について、基本的にはインド国内の事象であるため「ルピー建て金」の上昇要因であると見られる。ただ、需要の規模が大きいため世界の中心である「ドル建て金」の変動要因にもなり得る場合があると考えることができよう。

また、日本のマイナス金利については「円建て金」の強材料であると考えられる一方、欧州のマイナス金利、米国や英国の長期金利の低下と相まって“世界的な金利の低下傾向が強まることの一つの要因”として考えれば、ドル建て金(世界の中心)の上昇要因の“一部”になる場合もあろう。

こうした自国内特有の要因を除けば、基本的には「円建てを含むドル建て以外の金」の変動要因は「ドル建て金の値動き」と「自国通貨の値動き(対ドル)」によるものであると整理することができよう。

そして先述の円建て金価格はドル建て金価格に追随するものであり、為替はその値動きに強弱をつける要因という“決まり文句”が通用しない場面が出てきた、ということについては、「自国通貨建ての金(この場合円建て金)」の「自国通貨の値動き(対ドル)(この場合ドル円)」の変動に対する感応度が高くなったことに原因があると考えている。

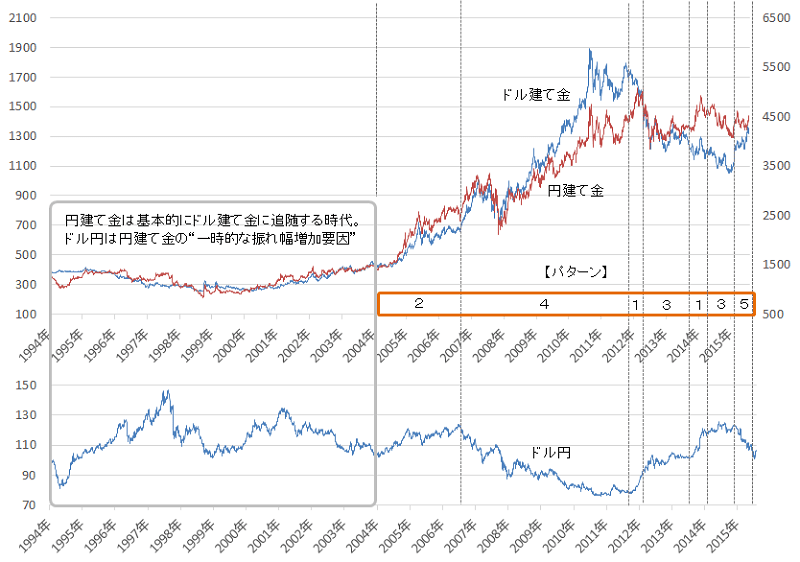

以下のとおり、ドル円の値動きを考慮することで2005年以降の2つの金価格に起きているそれ以前までと異なる事象を説明できるように思われる。

図:1994年から現在までのドル建て金と円建て金の値動き

(単位:ドル建て金(左) ドル/トロイオンス 円建て金(右) 円/グラム)

出所:ブルームバーグより筆者作成

図:「ドル円の動き」と「ドル建て金と円建て金」の関係

| パターン | ドル円の方向 | ドル建て金と円建て金の関係 | |

|---|---|---|---|

| 1 | 急激に | ドル高/円安 | 円建て急上昇・ドル建て下落 (逆相関) |

| 2 | 緩やかに | ドル高/円安 | 円建てはドル建てに追随 (相関) 円安の恩恵でドル建てよりも円建てが強含み |

| 3 | 横ばい | (トレンドなし) | 円建てはドル建てに追随 (相関) |

| 4 | 緩やかに | ドル安/円高 | 円建てはドル建てに追随 (相関) |

| 5 | 急激に | ドル安/円高 | 円建て急落・ドル建て上昇 (逆相関) |

出所:筆者作成

2つの金の関係に異変が生じ始めた2005年以降のドル建て金・円建て金、そしてドル円の値動きの関係を5つのパターンに分類したところ上記のとおりとなった。

ポイントは、ドル円の動きが「緩やか」なのか「急激に」なのかということとなろう。

パターン1と5のとおり「急激に」ドル円が変動した場合はドル建て金と円建て金は逆相関となる。パターン2・3・4のとおりドル円の変動が「緩やか」あるいは「横ばい」であれば、ドル建て金と円建て金の値動きの関係は相関となる傾向があるようである。

ドル円の値動きだけを見た場合、2005年以前にも急激な変動となったケースが見られることからドル円自体にこのおよそ20年の間で何か極端な事象が発生したとは考えにくく、その点から想像するに、金(ゴールド)自体に変化が生じた、具体的には為替への感応度が高くなったという変化が生じたものと思われる。

為替への感応度が高まったことで、為替が急激な変動に見舞われれば、ドル建て金と円建て金がそれに敏感に反映する場面が見られ、急激にドル安/円高が進めば、ドル建て金はドル安に、円建て金は円高に反応する(急激にドル高/円安が進めばドル建て金はドル高に、円建て金は円安に反応する)傾向があるように思われる。

為替が急激に動く時、円建ての“主な変動要因”はドル建て金の変動から急激な変動となっているドル円の動きへと変化していると考えることができよう。

感応度が高まった背景としては、金のグローバル化がさらに進んだことが上げられよう。

2005年前後より生じた金を取り巻く環境の変化としては、金のETFの登場によって証券化されたことでさらにグローバルな投資商品となったこと、多種多様な地政学的リスクの高まりによって金への世界的な関心がさらに高まったこと、各国の金融緩和・通貨安競争でグローバルな投資資金が金市場へ流出入するようになったこと、通貨不安を抱える国が増加して世界中で金への関心が高まってきていること、新興国や中央銀行の金需要の増加などが進んでいること、などが上げられる。

こうした、金(ゴールド)がグローバル化し、世界中で投資対象としての地位を向上させる要因が出てきたことがきっかけとなり、同じグローバルに取引されている為替の変動と金の変動がこれまで以上に密接に結び付くようになった、その結果、金の為替の動きに対する感応度が高まった、と考えられるのではないだろうか。

円建て金の価格推移を展望する上で、「ドル建て金価格」と「ドル円」を見るの今も昔も変わらないかもしれないが、ドル円の重要度が年々高まってきている点には留意が必要であろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。