- 金、プラチナ、銀、パラジウム。上昇のきっかけはBREXIT後、金市場の上昇が他の貴金属市場を先導したことと世界の主要な株価指数の反発。

- 比較的工業色の強い貴金属(金以外の3つ)は、株価指数の反発に支えられている。

- 他の貴金属が反落したとしても“世界的な金利低下”が引き続き金(ゴールド)市場を強含ませる要因に。

貴金属市場で価格の反発が目立っている。

これまで金に比べ弱含んでいたプラチナや銀、パラジウムはBREXIT後、金とともに大きく反発する展開となっている。

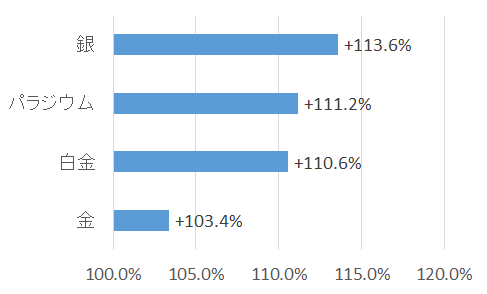

7月6日現在、BREXIT(6月24日)と比べると、上昇率の高い順で、銀が+113.6%、パラジウムが+111.2%、プラチナが+110.0%、そして金が+103.4%の上昇となっている。

図:BREXIT後の貴金属市場(ドル建て)の上昇率(6月24日と7月7日の終値を比較)

出所:ブルームバーグのデータより筆者作成

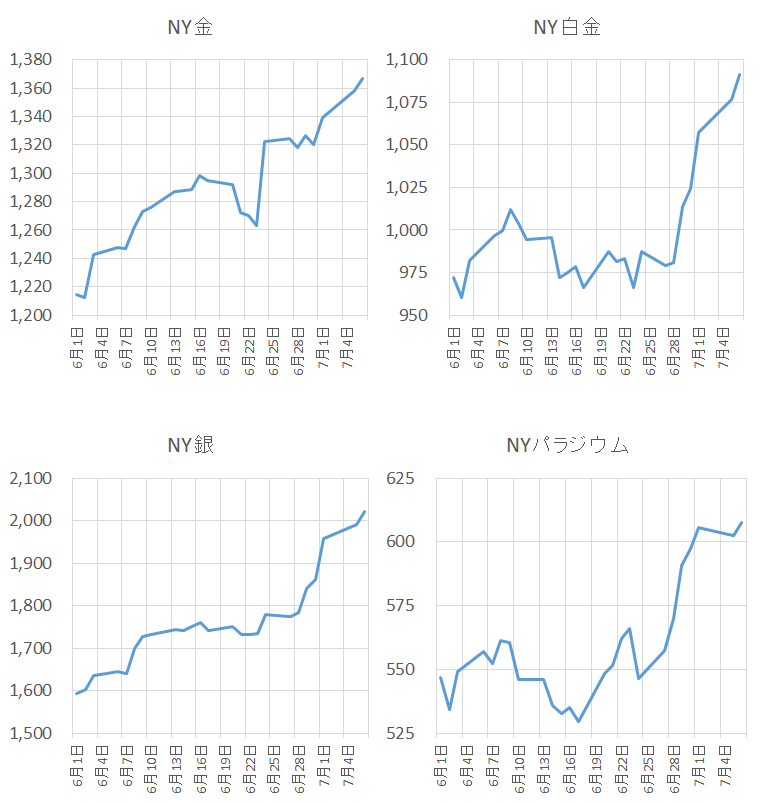

個別に見れば、金が1,360ドル台を、銀が2,000セント台を、パラジウムが600ドル台を回復、プラチナが1,100ドル台に迫る勢いである。

図:各貴金属の値動き単位:ドル/トロイオンス(銀のみセント/トロイオンス)

出所:ブルームバーグより筆者作成

このような貴金属市場の反発傾向の背景と、今後予想される展開について本レポートで筆者の見解を述べてみたいと思う。

金、プラチナ、銀、パラジウム。上昇のきっかけはBREXIT後、金市場の上昇が他の貴金属市場を先導したことと世界の主要な株価指数の反発。

先述のとおり、4つの貴金属はいずれもBREXIT前後で、110%を超える上昇率となっている。

主な要因としては、貴金属市場のメイン市場である金(ゴールド)の上昇が要因として挙げられるだろう。

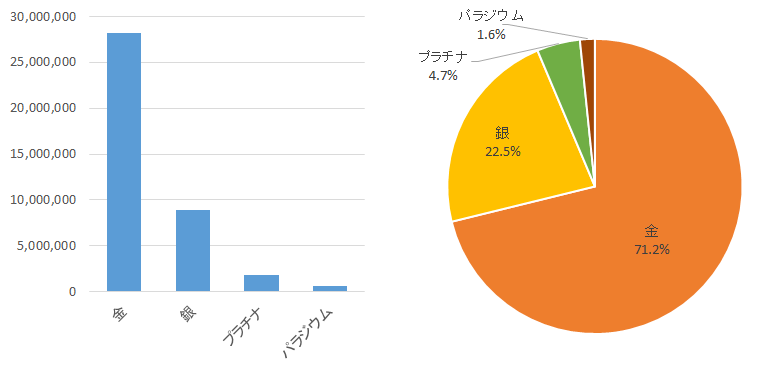

以下は、ニューヨーク市場の各貴金属市場の出来高の比較である。

図:各貴金属市場の出来高(単位:枚)(左)、4つの貴金属全体の出来高シェア(右)

出所:ブルームバーグのデータより筆者作成

出来高は、市場で売り注文と買い注文が見合った(約定・成立した)枚数であるため、その市場でどれだけ取引が行われたか、という市場の活況度の目安とすることができる。

その面では、金市場の出来高は他の3つの貴金属市場の出来高を圧倒していることが見て取れ、同じ“貴金属”というくくりで見た場合、最も取引が活発に行われている金は貴金属市場の中心的存在となっていると言えよう。

このため、金価格の動向は他の貴金属の値動きをけん引する役割を果たすこともあり、今回の貴金属市場の“総反発”のきっかけを作ったのは、BREXIT決定後、その直後から大きく上昇した金であったと考えることができよう。

そしてもう一つ、この貴金属市場の総反発の背景には株価の反発があると見られる。

比較的工業色の強い貴金属(金以外の3つ)は、株価指数の反発に支えられている。

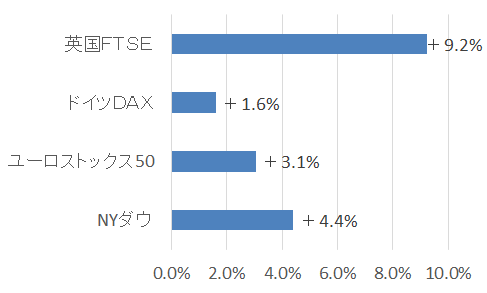

以下は、BREXIT翌日(6月27日)と、7月7日の騰落率である。

図:主要国の株価指数の騰落率

出所:ブルームバーグより筆者作成

欧米の株価指数は米国・英国を中心に反発傾向が見られる模様。また、すでに大幅上昇となっている英国を除けば、それ以外はほぼBREXIT前の水準に戻っている。

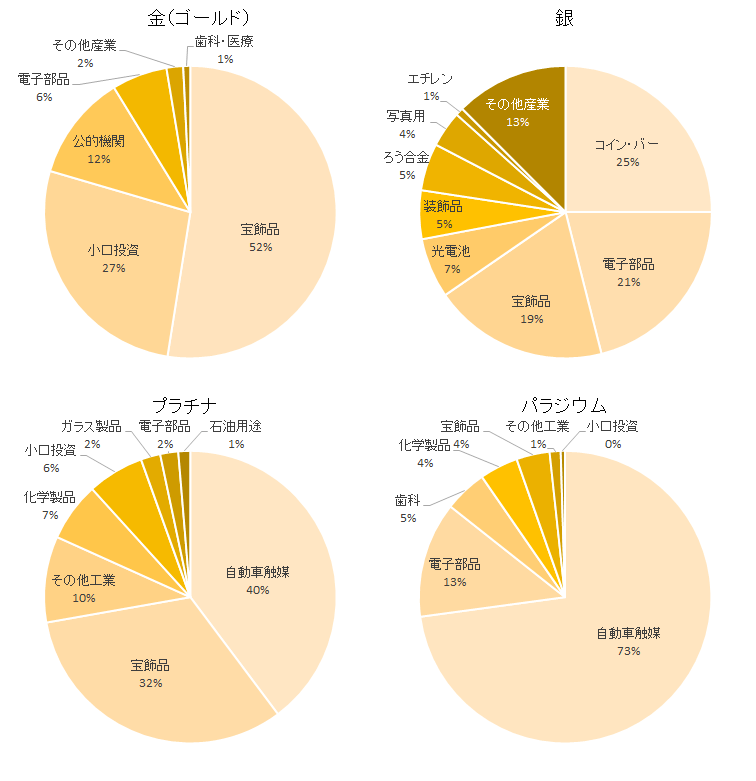

また、以下は4つの貴金属のそれぞれの需要の内訳である。(いずれも2015年のデータより)

図:各貴金属の需要の内訳(その1)

出所:各種データソースより筆者作成

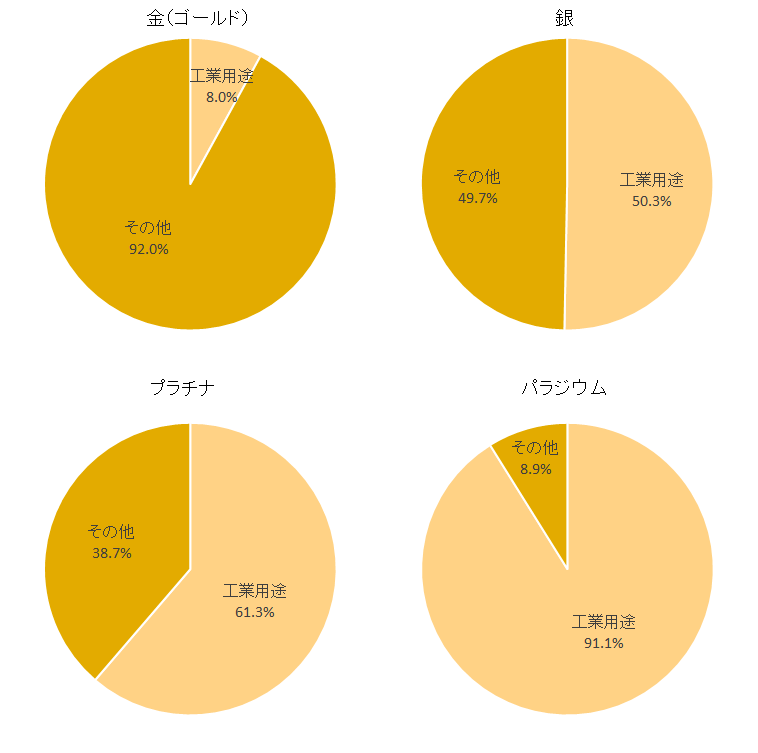

これらを「工業関連」と「それ以外」に分けてみると以下のようになる。

図:各貴金属の需要内訳(その2)

出所:各社データソースより筆者作成

これを工業関連の用途が高い順に並べると以下のようになる。

図:各貴金属の需要内訳(その3)

| 銘柄 | 需要における工業用途の割合 |

|---|---|

| パラジウム | 91.1% |

| プラチナ | 61.3% |

| 銀 | 50.3% |

| 金 | 8.0% |

出所:各種データソースより筆者作成

工業関連の用途は主にプラチナやパラジウムの触媒作用を利用した自動車の排ガス浄化装置、電子部品の電極などであるため、自動車や電子製品の生産・販売動向にこれらの貴金属の需要動向が影響を受けていると考えられる。

このため、工業関連の用途の割合が高い貴金属ほど、景気動向に追随する傾向があると考えられ、景気動向のバロメータとも言える株価指数の上昇に工業関連の用途が比較的高い貴金属が追随したと考えることもできよう。

この点は、プラチナ・銀・パラジウムの上昇率が金よりも高いことの説明の一つになっていると考えられる。(BREXIT(6月24日)と7月6日の騰落率:銀+113.6%、パラジウム+111.2%、プラチナ+110.0%、金+103.4%)

今後、仮に株価指数の上昇ムードが工業用途の割合の高い貴金属のけん引役となるのであれば、一旦BREXIT(6月24日)の水準に“戻った”主要国の株価指数がさらに上値を伸ばせるかどうかが、プラチナ・銀・パラジウムが上値を伸ばせるかどうかのカギになるものと考えられよう。

他の貴金属が反落したとしても“世界的な金利低下”が引き続き金市場を強含ませる要因に。

BREXIT(6月24日)後、4つの貴金属の中で最も上昇率が低い金(ゴールド)は、外部環境(この場合は株の反発)によって反発した他の3つの貴金属と異なり、金自身の材料で反発していると考えられる。

“金利が付かない”という金が背負う保有する際のデメリットが、世界的な金利低下によって薄められていると見られる。

この傾向は米国の金利低下や日本のマイナス金利導入などにより、今年の初旬より見られていた傾向あったが、特にBREXIT(6月24日)をきっかけに、英国やユーロ圏でも目立ち始めている。

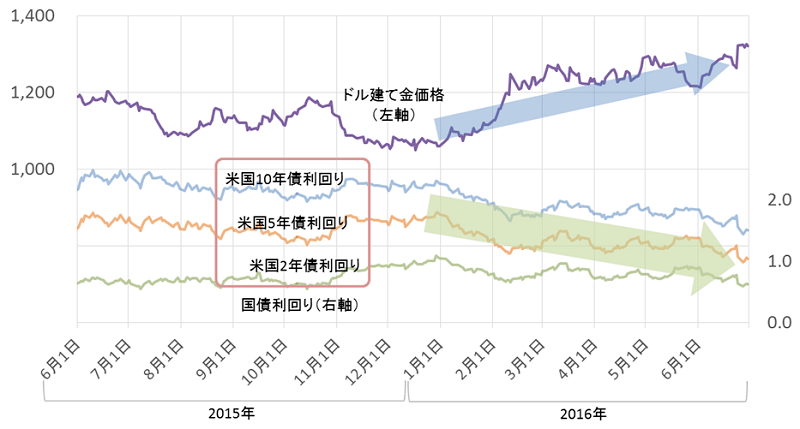

以下は各国の国債利回りとその国の通貨建ての金価格の推移である。

図:米国債利回りとドル建て金価格の推移

出所:ブルームバーグより筆者作成

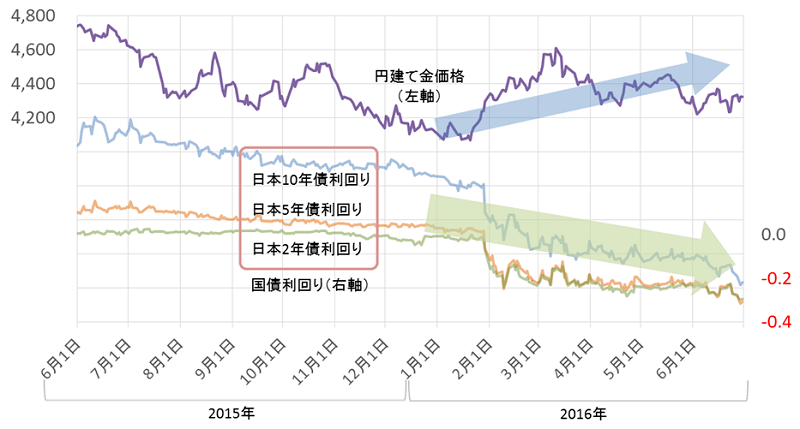

図:日本国債利回りと円建て金価格の推移

出所:ブルームバーグより筆者作成

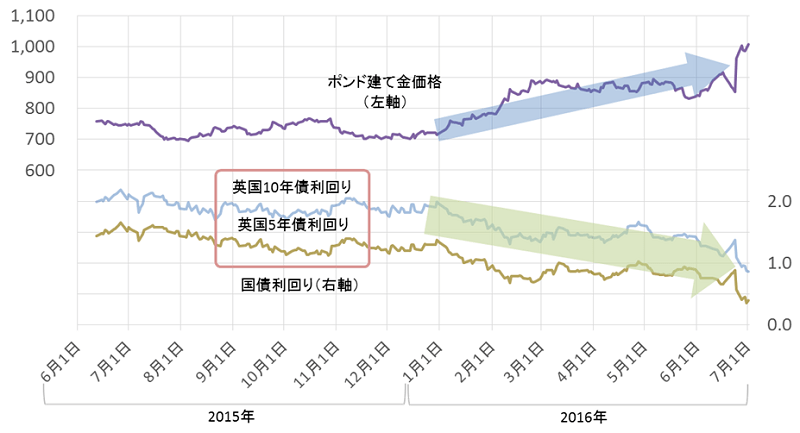

図:英国債利回りとポンド建て金価格の推移

出所:ブルームバーグより筆者作成

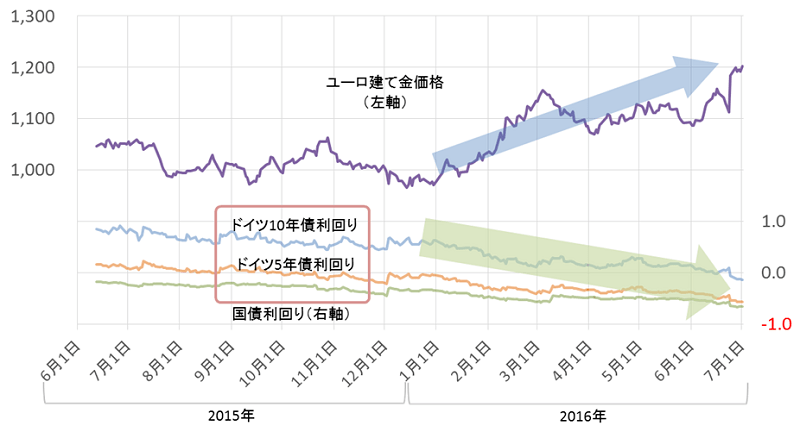

図:ドイツ国債利回りとユーロ建て金価格の推移

出所:ブルームバーグより筆者作成

これらの資料より、各国の国債利回り低下の傾向は日を追うごとにその度合を増しているようである。利回りがマイナスでも国債を保有するというリスク回避ムードの影響の一つと考えられよう。

この“リスク回避ムード”(金(ゴールド)にとっての強材料)以外に、もともと国債をポートフォリオの一部に組み入れていた機関投資家において、利回り低下に見舞われ運用難に陥り、“債券の代替”として金を保有するという動きも出ているのではないだろうか。

また、各国において自国通貨への不安が高まれば(低金利も追い風となり)、個人でも代替通貨として金を保有するという動きが徐々に強まってきているということも考えられよう。

こうした環境の中、先に述べたとおり工業用途の割合が比較的高く株価指数に追随していると見られる3つの貴金属(プラチナ・銀・パラジウム)と異なり、金においては独自の要因によってその価格が支えられていると考えることができよう。

金以外の3つの貴金属の今後の動向は主要国の株価指数の動向に影響を受けるものと考えられるが、金においては、仮に株価指数が下落した場合、代替資産(機関投資家における債券の代替・個人における通貨の代替)として注目が高まり、買われる場面も見られるのではないだろうか。

今後の貴金属の価格動向について、まずは金(ゴールド)は比較的長期の世界の金利動向、およびそれをきっかけとした代替需要の動向を、その他の3つの貴金属は主要国の株価指数の動向に注目していくこととなるのではないだろうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。