- 価格上昇シナリオを上回るペース。原油価格はおよそ11か月ぶりの51ドル台到達

- インパクトの大きかったカナダの供給障害は短期的要因として作用

- 世界の原油供給過剰の解消に向けたペースの見通しは先月とほぼ変わらず

- 足元の石油稼働リグ数増加が“シェール復活の芽”かどうかは冷静な判断が必要

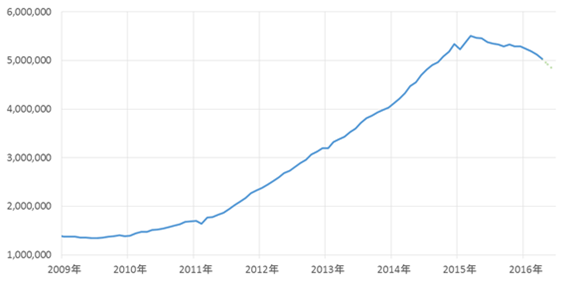

2015年7月以来となる51ドルをつけたWTI原油価格。

2015年7月は米国の利上げへのムードが徐々に高まる中、新興国経済へのマイナスの影響が懸念されていた。チャイナショックによる需要減少懸念、さらには産油国の増産傾向も重石となり、原油価格は下落する最中にあった。下落は翌年まで続き、2016年2月には一時26ドル台をつけるなど、原油価格の下落・低迷は深刻さを極めた。

しかし、2016年3月ごろより、徐々に下落・低迷の主因とされた“原油需給における供給過剰”は解消する方向に向かうとの期待が高まり、この頃より徐々に価格は反発する展開となった。

そして2016年6月、およそ11か月ぶりとなる51ドル台を回復したのである。

かつての100ドル近辺で高止まりしていた頃と異なり、現在は、原油価格の反発は低迷する世界経済をリカバリさせる要因として作用しているようである。

世界経済の低迷に拍車をかけたのが原油なのであれば、世界経済の低迷をリカバリさせるのもまた原油であるとされ、ここ数年で格段に世間の原油価格動向への関心が高まっているように改めて思う。

このような状況の中、原油価格は51ドルを回復したわけだが、やや反発のピッチが速いのではないか?と思われる節がある。

今週(6月6日)に公開されたEIA(米エネルギー省エネルギー情報局)の月次の短期見通し(STEO:Short Term Energy Outlook)を元にレポートしたい。なお、本レポート内で記載している原油の量を表す単位:バレルについては、1日あたり(日量)のものとして表記している。

価格上昇シナリオを上回るペース。原油価格はおよそ11か月ぶりの51ドル台到達

図:WTI原油価格の推移と見通し(単位:ドル/バレル)

※2016年5月以降はEIAの見込み

出所:EIA(米エネルギー省エネルギー情報局)のデータより筆者作成

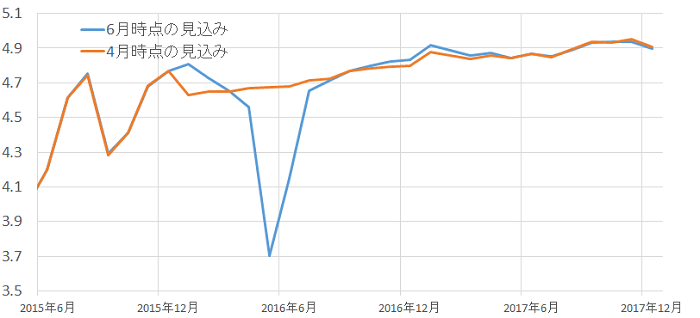

上図は、WTI原油の月間平均価格のこれまでの推移(青色)と、今後の見通しを示したものである。

見通しは2通りあり、ともにEIAが公表したもので、オレンジの線が6月7日に、灰色が5月10日に公表したものである。

WTI原油の6月のこれまでの月間平均価格は、2通りの見通しを上回るペースで上昇している。また、6月の見通しは、5月の見通しを上方修正する格好になっている。

6月時点のこれらの3つの値を比べると、6月平均価格は49.43ドル、6月に公表された見通しは46.00ドル、そして5月に公表された見通しは42.00ドルとなる。

5月から6月にかけて見通しは上方修正、そして実際の価格はその上方修正された見通しをさらに上回る状態ということである。

これは、これまでに想定されていた価格見通しを上回るペースで上昇してきていることを示している。

なぜこのようなハイペースでの上昇となっているかについては、複数の産油国での供給障害、特にカナダにおけるオイルサンド生産地帯付近での森林火災の影響が大きいと思われる。

インパクトの大きかったカナダの供給障害は短期的要因として作用

図:カナダの原油生産量と見通し(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIAの公表データより筆者作成

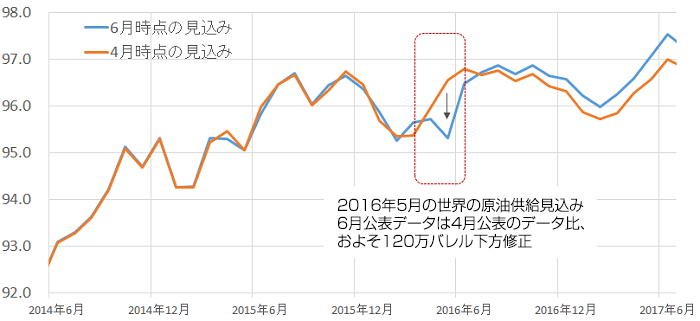

青い線が6月に公表された生産量および見通しで、オレンジが4月に公表された生産量および見通しである。

森林火災の発生が盛んに報じられるようになった5月上旬以前に公表された4月のデータ(オレンジの線)では、カナダの原油生産は今年に入り微増、その傾向が2017年末まで継続するというものだった。

しかし、火災が発生し影響が出始めた後に公表された6月のデータでは5月の生産が大きく落ち込んだとされ、2016年5月のカナダの原油生産は大きく下方修正される格好となっている。

その規模はおよそ97万バレル程度となり、5月の世界の原油の供給過剰分を大きく削減(世界の原油需給を大きく引き締める)ことに貢献したと考えられる。

2014年半ば以降の原油価格の急落・低迷の主因が、世界の原油需給における供給過剰感であるとされることから、その供給過剰感が遠のく(供給不足の状態に近づく)ことは、原油価格を強含ませることに等しく、その意味で、5月のカナダの原油生産量の減少は同月の原油価格の反発に貢献したと言えるのではないだろうか。

図:世界の原油供給量と見通し(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIAの公表データより筆者作成

2016年5月における原油生産について、カナダ1国でおよそ4月の見込みよりも97万バレル減少、世界全体ではおよそ同120万バレルの減少と見られる。

これによって、世界の原油需給バランスは一時的に供給過剰感が和らぎ、それが価格上昇に貢献したものと考えられよう。

図:世界の原油需給バランス(単位:百万バレル/ドル)

※2016年5月以降はEIAの見込み

出所:EIAの公表データより筆者作成

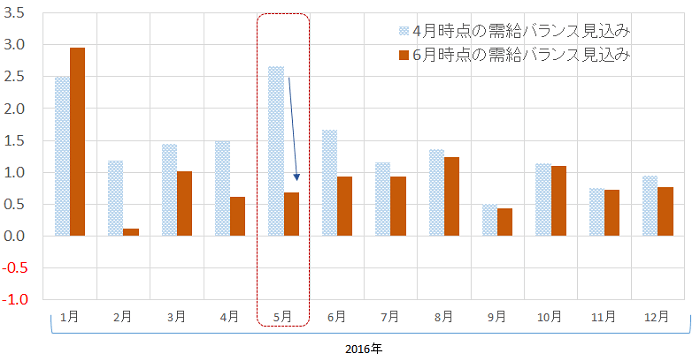

上図は、世界全体の原油の需給バランスについて、4月時点と6月時点の見込みの推移を示している。

値は供給-需要で計算されるため、値がプラスであれば供給が需要よりも多い、供給過剰を、マイナスであれば供給が需要よりも少ない、供給不足を意味する。

先述のとおり、5月はカナダの森林火災などの影響で世界全体では、4月の見込みを120万バレル下回る生産になったと見られる。

上図より、2016年5月の需給バランスは4月時点でおよそ260万バレルの供給過剰と見込まれていたが、6月時点のデータではでおよそ70万バレルの供給過剰となり、カナダの森林火災を経て、供給過剰感が4月の見込みよりもおよそ190万バレル和らいだ、という計算になる。(上図赤枠内)

(需給バランスは供給と需要の両方の要素を加味したものであるため、190万バレルの供給過剰の解消の背景は、120万バレルの供給減少と70万バレルの需要増加ということになる)

しかし、カナダの原油生産量は、5月に落ち込んだものの、その後は4月時点で見通された状況に概ね戻ることが見込まれている。

森林火災が鎮静化に向かっているとの報道にも見られるとおり、生産量は元のトレンドに戻ることが予想され、原油価格への影響は結果として、(カナダの森林火災の影響は)5月の一時的な強含みに貢献した、となるものと予想される。

世界の原油供給過剰の解消に向けたペースの見通しは先月とほぼ変わらず

上記のとおり、2016年6月は前月からの生産国の一時的な供給減少などを背景として51ドルを超える等、上昇することとなったが、本来描かれてきた“世界の原油の需給バランスにおいて、供給過剰が供給不足に向かい、それによって原油価格は中長期的に上昇する”というシナリオの根幹部分に変化はあったのだろうか?

図:世界の原油需給バランス(単位:百万バレル/ドル)

※2016年5月以降はEIAの見込み

出所:EIAの公表データより筆者作成

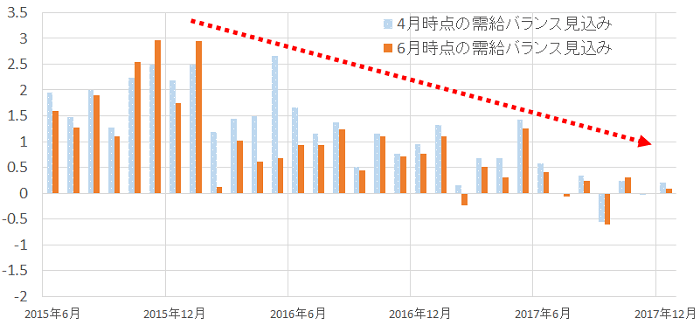

4月時点の見込みも、6月時点の見込みも、2017年末時点でほぼ世界の原油需給はバランスする(供給と需要が概ね均衡する)ということを示しており、“原油価格の急落・低迷の主因と見られる供給過剰は遠のく”というシナリオの根幹部分に変化は見られていない。

冒頭のEIAによる価格上昇見通しによれば、2017年末にここ数年のピークを迎える(具体的には2017年12月に月間平均で60ドル)とされているが、これは2017年末時点で需給がバランスする原油の需給動向と近しい動きとなっている。

このことより、価格上昇シナリオは世界の原油需給バランスが均衡する方向に向かう、ということを拠り所としていると考えられ、その拠り所に変化がないのであれば、シナリオそのものは据え置かれている(引き続き有効)ということになろう。

しかしながら、本レポートの冒頭で記したとおり、現在の原油価格はEIAの価格見通しをオーバーパフォームする形で推移している。そうした中で価格上昇シナリオが据え置かれたという点から考えれば、今後、原油価格は(少なくともオーバーパフォーム分は)修正される可能性が出てきていると考えられるのではないだろうか。

価格見通しが引き上げられていくという可能性もなくはないだろうが、現在の状況では価格が見通しに近づく(修正安の局面を迎える)という可能性の方が大きいのではないだろうか。(EIAの6月の見通しによれば、2016年6月の月間平均価格は46ドル)

足元の石油稼働リグ数増加が“シェール復活の芽”かどうかは冷静な判断が必要

オーバーパフォーム気味の原油価格が、米シェールオイルの復活を促進する可能性があると報じられることがある。この点については以下の点に留意が必要であろう。

図:米国の石油掘削稼働リグ数の推移(単位:基)

出所:ベイカーフューズ社のデータより筆者作成

直近で公表されたデータ(6月3日公表分)では、稼働リグ数は前週比、9基増加している。

石油掘削稼働リグ数の増加 → 将来の米国の原油生産量の増加 → 世界の供給過剰感の再台頭、との連想により、石油掘削稼働リグ数の増加は原油価格の下押し材料になると言われている。

確かに、2014年後半からの原油価格の下落・低迷期に米国の同リグ数が急減し、それによってシェールオイル主要生産地域からの原油生産量が減少、原油価格上昇シナリオの根幹である“供給過剰の解消”に寄与、という経緯がある。

これを逆にたどったのが、“リグ数増加→シェール復活”というシナリオなのだが、あくまでもそれは、その石油掘削リグがシェールオイル主要生産地域のリグ、ということが前提となっている必要があろう。

リグ数も重要なのだが、あくまでも需給バランスに関わる原油の“生産量”が重要で、かつ、その原油が機動的に(数カ月間という従来型原油の何倍もの速さで)生産が行えるシェールオイルかどうか?という見極めも必要なのではないだろうか。

米国のシェールオイルの生産量については、EIAが“米国内のシェールオイル主要生産地域からの原油生産量”という形で、月に1回レポートしている。

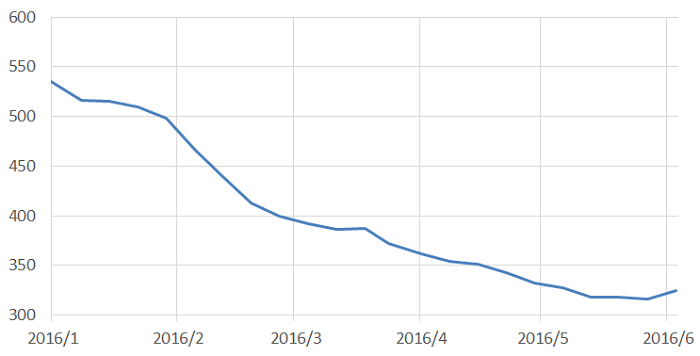

図:米シェールオイル主要生産地域の原油生産量の推移(単位:バレル)

2016年5月16日にEIAが発表した「Drilling Productivity Report」より

2016年5月・6月はEIAの見込み

出所:EIAのデータより筆者作成

米国のシェールオイルの生産が復活するということは、上記のグラフが再び上を向くということである。

最新版が6月13日(月)に公表されるため、まずはそのデータを見て米シェールオイル主要生産地域の原油生産量について確認し、本欄でレポートすることとしたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。