- イランが阻んだ“増産凍結”“新しい生産枠の設定”の合意。背景にはフル生産間際まで拡大しつつある同国の原油生産事情

- “合意できず”を織り込んで、2月から反発している原油価格は今後も上昇か

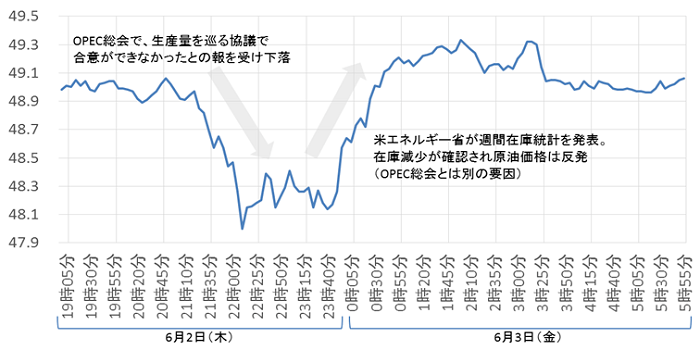

2016年6月2日(木)日本時間17時30分ごろ、第169回となるOPEC定時総会がオーストリア・ウィーンの本部でスタートした。途中非公開の会合をはさみ、同23時ごろ会見へと移った。

そして、その会見で明らかになったのは、“生産目標の再設定を協議したが合意できなかった”、“増産凍結も合意できなかった”というものだった。

図:6月2日23時前後(日本時間)の原油価格の推移(単位:ドル/バレル)

出所:ブルームバーグのデータより筆者作成

イランが阻んだ“増産凍結”“新しい生産枠の設定”の合意。背景にはフル生産間際まで拡大しつつある同国の原油生産事情

イランに妥協案は通じなかった。“増産凍結”も“新しい生産枠の設定”も、イランの原油増産にかける勢いの前には何の効力もなかったようである。

総会直前より、個別の国の事情を加味した国ごとの生産上限枠を設定する“新しい生産枠の設定”の話が持ち上がった。

しかし、サウジアラビアがイランのために用意したともとれるこの案でさえ、イランの譲歩を引き出すことができなかった。

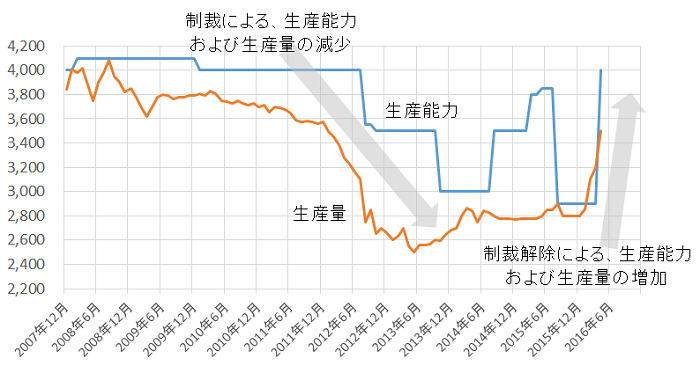

図:イランの原油生産能力と生産量(単位:千バレル)

出所:ブルームバーグより筆者作成

上図はイランの原油生産能力(青)と生産量(赤)である。(生産能力と生産量の差は、生産余力)

欧米による核開発問題をめぐる制裁により2012年ごろより、生産能力・生産量の落ち込みが激しくなったことが分かる。

制裁の規模がそれほど大きくなかった2007年・2008年ごろは生産能力を目いっぱい使い、日量およそ400万バレルもの原油を生産していたが、2013年ごろには日量250万バレルまで生産量が落ち込んだ。

そして2015年12月に制裁が解除され、将来の原油生産再開・拡大のための動きが本格化し、2016年4月には生産能力は2010年の水準である日量400万バレルまで高まってきている。

生産量もそれに呼応するように2015年12月以降増加傾向にあった。イランは今にも生産量が生産能力いっぱいにまで到達し、フル生産体制が整おうとしている状況であると見られる。

また、折しも原油価格も年初来安値から80%程度の上昇を演じており、イランの生産再開・拡大のタイミングと原油価格上昇が相なり、現在はイランにとって居心地が良い状況にあると考えられる。

このような状況において、加盟する組織であるOPECで、定めた目安以上に生産量を増やさないようにする“増産凍結”や、総会直前ににわかに持ち上がった“新しい生産枠の設定”を受け入れることができるか?と問われれば、イランの石油相であるザンギャネ氏が言うように「われわれにとって生産枠の設定はプラスではない」、つまり答えは“No”となるのは自然なことであろう。

“合意できず”を織り込んで、2月からの原油価格反発は今後も継続か

“合意できず”は、従来の原油需給の見通しにおおむね織り込まれているようである。

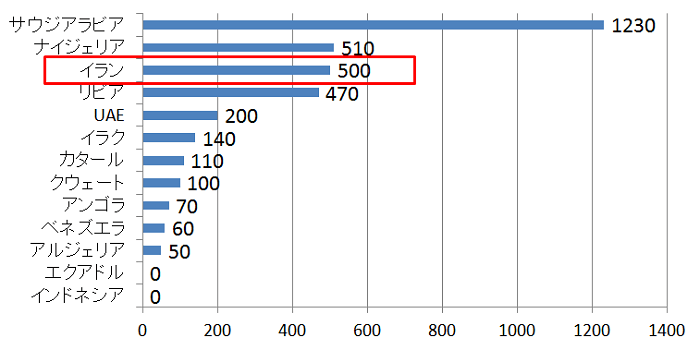

以下は、OPEC諸国の原油生産能力から原油生産量を差し引いた“生産余力”である。

図:原油生産余力(4月時点)(単位:千バレル)

出所:ブルームバーグのデータより筆者作成

仮に、イランが生産余力をすべて使って生産を行ったとすると、イランの原油生産は日量50万バレル増加する計算になる。

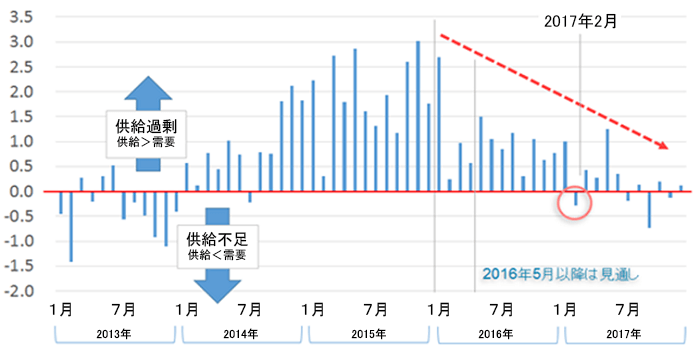

その一方で、イランに加えてサウジをはじめ他のOPEC諸国がある程度増産をしたとしてもOPECの増産量は、先月より高まりを見せている2014年半ば以降の原油価格下落・低迷の主因とされる“世界の原油需給の供給過剰”が徐々に解消する方向に向かい始めているというシナリオに織り込まれていると考えることができそうである。

EIA(米エネルギー省米エネルギー情報局)は、世界の原油の供給過剰の状態は2017年2月に一時供給不足になると見込んでいる。

図:世界の原油の供給過剰解消シナリオ(米エネルギー省エネルギー情報局のデータより)(単位:百万バレル/日)

出所:米エネルギー省エネルギー情報局(EIA)のデータより筆者作成

この2017年2月に向けて、世界の原油の供給と需要は以下のように変化すると見込まれている。

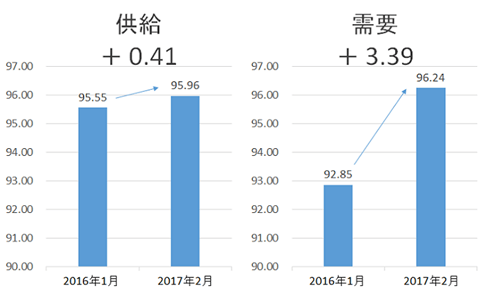

図:供給過剰が解消すると見られる2017年2月時点と2016年1月の原油需給の比較(単位:百万バレル/日)

出所:米エネルギー省エネルギー情報局(EIA)のデータより筆者作成

世界の原油需給における懸念事項である“供給過剰”が解消に至るまでの過程では、需要が大きく増加(+339万バレル/日)・供給はやや増加(+41万バレル/日)すると見込まれている。

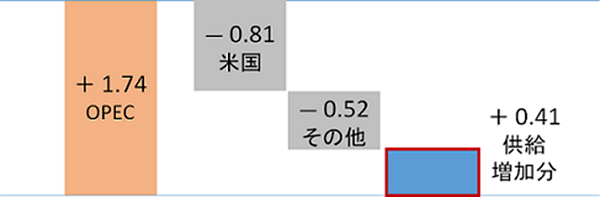

この、供給がやや増加する、という点の詳細は以下のとおりである。

図:供給過剰が解消すると見られる2017年2月時点と2016年1月の原油需給の比較(単位:百万バレル/日)

出所:米エネルギー省エネルギー情報局(EIA)のデータより筆者作成

OPECは世界の原油需給の供給過剰が解消に向かうプロセスで、生産量を増加させる、と見込まれている。

それでも世界の原油需給において供給過剰が解消に向かうと見られるのは、米国をはじめとした非OPECが生産量を減少させること、需要の増加分が供給の増加分を大きく上回ることなどの理由があげられる。

このOPECの供給増加見込みである174万バレル/日という量について、先述のイランがフル生産を行った場合の話と重ね合わせてみると、イランのフル生産分で多くて50万バレル/日の増加が見込まれるが、一方で、EIAの供給過剰解消のシナリオにはイランを含んだOPECがこれから174万バレル/日まで生産量を増加させることを見込んでいるため、イランの増産は十分想定内ということが言えそうである。

イランがフル生産まで増産したとしても、供給過剰解消のシナリオには大きな影響はなさそうである、ということである。

また、今回の総会の結果である“合意できなかった”ということについて、それが価格に与える影響としては、むしろ合意できなかったことが、今後の価格続伸をサポートするのではないか?と考えている。

もし仮に、合意できた場合どうだったのか?と言うことを考えて見れば、(特に“増産凍結”で)合意できれば原油価格は上がると想定されていた。

しかし、原油価格は上がるだろう、という点について以下の文脈より否定されることも想定しておくべきであろう。

合意後、数週間もしくは数か月たった時、市場の関心は“6月2日の合意は守られているのか?”という点に移るだろう。

フル生産前夜にあるイランはもちろん、サウジアラビアやその他の産油国の思惑の中で、今年2月比80%程度の上昇を見た原油価格がその近辺の水準をもし保っていれば、おそらく、合意の遵守と目先の収入とを天秤にかけたとき、後者が勝るものと思われる。

仮に合意に至った場合、今は以前ほど耳にすることはなくなったが、“ヤミ増産の横行”が次の課題として浮かび上がってくるだろう。

ヤミ増産の発覚は、生産量の想定以上の増加という面だけでなく、OPECの組織の結束を大きく緩ませる要因になり、原油市場に再び大きな懸念をもたらすことになるだろう。

このように考えれば、“合意しなかった(合意できなかった)”ことは、“予見できる懸念を未然に防いだ”とも言えるのかもしれない。

かつ、合意できなかったゆえに“増産凍結”というカードは切られずに残ったわけだが、このカードが残ったということは将来の原油生産を拡大させない“期待を漂わせる”手段が残ったとも考えられ、(合意することは現実的には非常に難しいとわかっていながらも)今後、特に原油価格が下落したタイミングなどで、この“増産凍結”というキーワードを持ち出し、市場に安心感を与えようとする場面も出てくることも考えられよう。

さまざまな憶測を呼んだ今回のOPEC総会は、生産量については結局何の合意もなく終了した。しかし、今後もこのような産油国の会合ではしばしば価格の方向性に大きく影響を及ぼす結果となることもあることから、引き続き、今後の開催される会合の結果に留意が必要であろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。