- 原油需給均衡の見通し、2017年2月に前倒し

- 需給均衡シナリオ:供給は“増加”主因はOPEC、需要は“増加”主因はインド

WTI原油先物(期近)が一時47ドルに到達した。

足元の原油価格の反発には、地政学的リスク、産油国の供給障害、サウジアラビアおよびその他産油国の動向、原油在庫の予想外の減少、これらの要因を受けた投機筋の買いポジションの増加・売りポジションの減少など、さまざまな強弱双方の材料が関わっていると考えられる。

今後もこれらの材料の“変化”を織り込みながら原油価格は動いていくこととなろうが、筆者が気にしているのは、供給過剰の解消に係る原油の需給動向である。

2014年後半からの原油価格の下落、その後の低位安定の背景にはやはり供給過剰があると考えているからである。

供給過剰の解消なくして原油価格の本格的な反発なし、といっても過言ではないのかもしれない。

本レポートでは、EIA(米エネルギー省エネルギー情報局)が月次で公表している短期見通し(STEO、5月10日(水)と4月12日(火)発表分)における、EIAが描く原油需給均衡までのシナリオについて、需給バランス、需要、供給の面からレポートしたい。

原油需給均衡のタイミング、2017年2月に前倒し

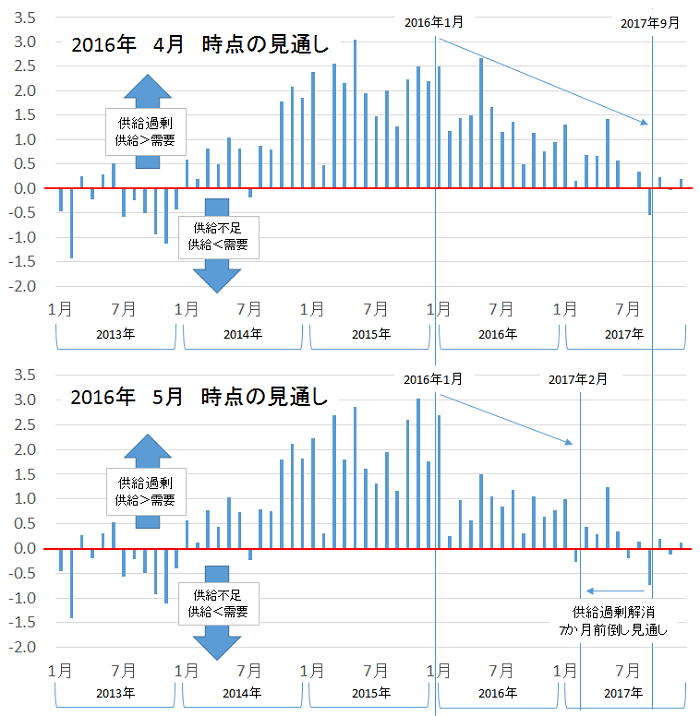

図:原油需給バランス(世界の原油供給-世界の原油需要)(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIA公表データより筆者作成

このデータによれば、世界の原油の需給バランスは現在およそ100万バレル/日から150万バレル/日の供給過剰の状態である。

2014年後半から2015年ごろの過剰状態のピークから徐々に需給が均衡する方向に向かってきている最中であると考えられる。

EIAが5月10日(水)に公表した短期見通し(STEO 図下段)と、4月12日(火)に公表された同レポート(図上段)を比べると、需給が均衡するタイミングの見通しが7か月(2017年9月から2017年2月に)前倒しになるとしている。

需給均衡のタイミングが前倒しになることは、需給バランスの引き締まり感がそれだけ強まることが見込まれていると考えることができよう。

需給均衡のシナリオ:供給は“増加”主因はOPEC、需要は“増加”主因はインド

その需給バランスについて、需要と供給の両面から見てみたい。

OPEC他、複数の産油国が増産凍結を試みた際の生産量の目安とされた2016年1月と、先日の5月の短期見通し(STEO)で需給が均衡すると見込まれた2017年2月とを比較している。

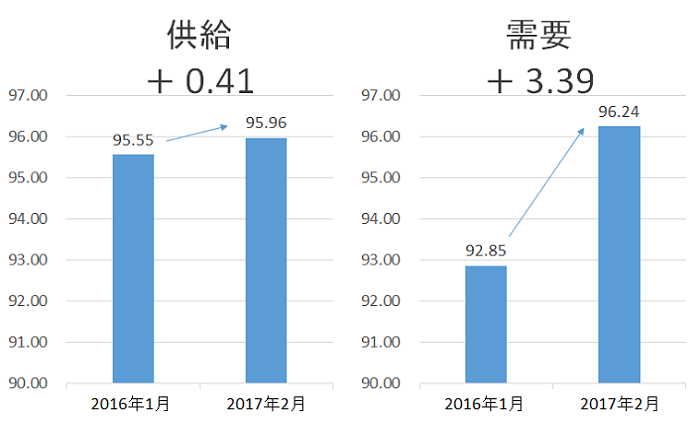

図:EIAの短期見通しによる2016年1月と2017年2月の世界の原油供給と需要(単位:百万バレル/日)※2017年2月はEIAの見込み

出所:EIA公表データより筆者作成

2016年1月の需給バランス(供給-需要)は供給過剰(供給>需要)である一方、2017年2月は供給不足(供給<需要)であることが分かる。

そしてその供給不足の解消の背景となっている供給と需要について、供給は0.41百万バレル/日の増加、需要は3.39百万バレル/日の増加となっている。

この需給バランス均衡シナリオでは、供給は増加するが、需要が大きく増加するとしている。

実際に供給面は2016年1月と2017年2月でどのように変化すると見込まれているのだろうか。

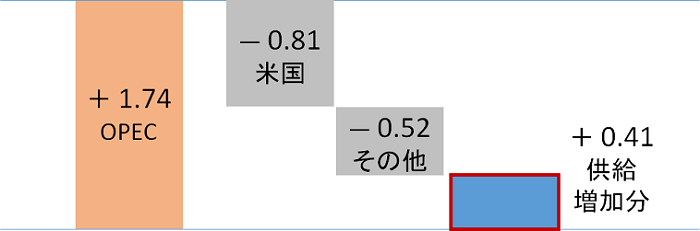

図:2016年1月と2017年2月(見込み)の世界の原油 供給 の変化(単位:百万バレル/日)

出所:EIA公表データより筆者作成

OPECが供給を増やし、米国その他非OPECが供給を減らし、全体として0.41百万バレル/日の増加となるとしている。

2016年1月からOPECの生産量が1.74百万バレル増加するということを織り込んでいることになる。

増産凍結の議論の際に基準となった2016年1月よりも2017年2月には1.74百万バレル増加するということは、OPEC全体として増産凍結が遵守されていないことを意味するが、この1.74百万バレル増加は主にイランの増産を織り込んだものと考えることができよう。

現在も増産凍結に向けて議論が行われており、サウジアラビア・イラン等、表向きは思惑が一致しないことには変わりはないものの、実際にはイランの制裁明けの増産を容認すること、サウジアラビアはシェア拡大のための体制を維持することは見通しに織り込まれているということになる。

その上で、供給の増加分が0.41百万バレル/日の増加にとどまるのは、米国のシェールオイル生産量の減少が進むこと、その他非OPECでもコスト割れにより生産を手控える動きが継続することをで、米国では0.81百万バレル/日、その他非OPECでは0.52百万バレル/日の生産量の減少が見込まれているからである。

サウジアラビアが生産量拡大に野心的であるとする報道の裏でも、米国および非OPECの生産量が減少する見込みである点に留意が必要であろう。

需要面は以下のとおりである。

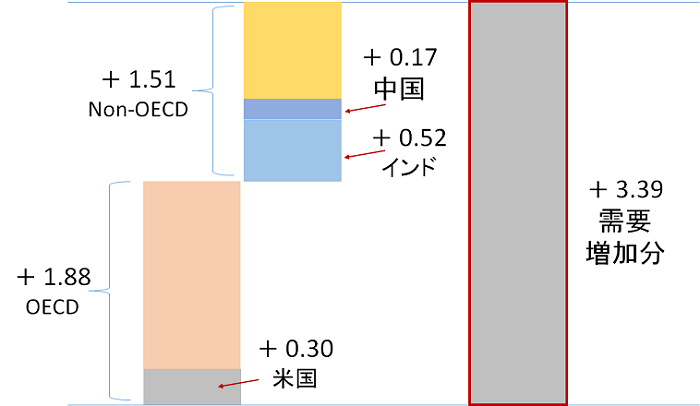

図:2016年1月と2017年2月(見込み)の世界の原油 需要 の変化(単位:百万バレル/日)

出所:EIA公表データより筆者作成

需要面ではOECD・Non-OECDともに増加が見込まれ、全体として2017年2月は2016年1月比、3.39百万バレル/日増加するとされている。

OECDでは米国が需要を増加させているが、目立っているのはNon-OECDのインドである。

インドの需要増加見込みの0.52百万バレル/日はNon-OECDの中で約3分の1となり、全体でも需要押し上げることに貢献している。

中国も0.17百万バレル/日の増加が見込まれているが、インドや米国ほどのインパクトはなく、この需要増加シナリオにおいて中国の景気減速は織り込まれているようである。

原油価格の変動によってEIAの見通しにも変化が生じる可能性があることに留意しながらも、目先の材料以外に、上記のような長い目で見た需給バランス・供給・需要の各見通しおよびその内訳に気を配る必要があると思われる。

次回の短期見通しは6月7日(火)となる。本レポートでその内容をアップデートしていきたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。