- 世界の原油需給、2017年9月の原油供給過剰解消へ向けて始動

- 供給面・需要面で原油供給過剰解消を先導する米国

- 原油版恐怖指数“投機筋の売りポジション”はすでに低水準

足元の原油価格が46ドル台を回復した。

今年2月に、リーマンショック後の安値を下回る26ドル台をつけたが、それ以降、反発する傾向が続いている。

原油市場を取り巻く要素は年々多彩になっているが、日々入ってくる材料のほとんどは「需要」「供給」「投機」のいずれかに分類することができる。

足元の価格反発が本物なのか?今後も継続しそうなのか?について、「需要」「供給」については米エネルギーエネルギー情報局(EIA)、「投機」については米商品先物取引委員会(CFTC)のデータを元に見ていきたい。

世界の原油需給、2017年9月の原油供給過剰解消へ向けて始動

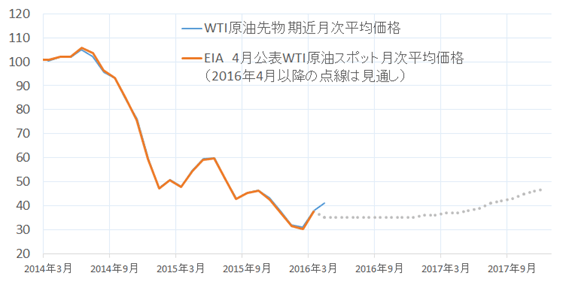

図:WTI原油先物価格およびEIA(米エネルギー省エネルギー情報局)4月公表のWTIスポット価格と見通し(単位:ドル/バレル)

出所:EIA(米エネルギーエネルギー情報局)、CMEのデータより筆者作成

WTI原油先物は2016年4月の月次平均価格までを、EIA公表のWTIスポット価格とその見通しでは2016年3月までが実績値、2016年4月以降は見通しとなっている。

EIAの見通しによれば、徐々に価格は上向き、2017年末には50ドルをうかがう展開になっている。

この見通しの背景には、同局が公表している需給見通し見込みに表れている“世界の原油供給における過剰感の解消”があげられよう。

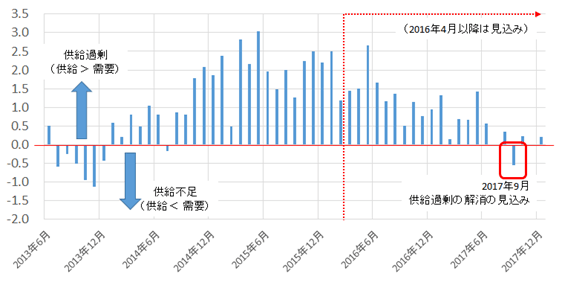

図:世界の原油需給バランス(供給-需要)の推移と見込み (単位:百万バレル)

出所:EIA(米エネルギー省エネルギー情報局)のデータより筆者作成

上図は、世界の原油の需給バランスを表している。

棒グラフの値は、世界の原油供給量から消費量を引いたものであり、値が0よりも上(正の数)であれば、供給が需要を上回っている“供給過剰”の状況であり、値が0よりも下(負の数)であれば供給が需要を下回っている“供給不足”の状況であることを示している。

原油価格が急落し始めた2014年の後半より原油需給は急激に供給が過剰な状況となった。現在はピークからやや減少したものの、引き続き供給過剰である。

原油価格の下落や低迷の背景にはこの世界の原油需給の供給過剰が上げられ、この供給過剰の解消が原油価格の反発の大きな原動力となると考えられる。

上図の通り、EIAの見込みは、2016年5月の供給過剰感の高まりをピークに、徐々に供給過剰の度合いが減少し、2017年9月に原油の需給は、一時的ではあるものの供給不足となるとしている。

供給過剰が原油価格低迷の一因なのであれば、この2017年9月と見込まれる供給過剰の解消に向けた一連の流れの中で、価格は反発していくと考えられよう。

冒頭の図のとおりEIAは2017年12月にWTI原油価格の月間平均が1バレルあたり50ドル弱まで反発するとしているが、その主因は世界の原油需給における供給過剰の解消に向けた動きが進展することであろう。

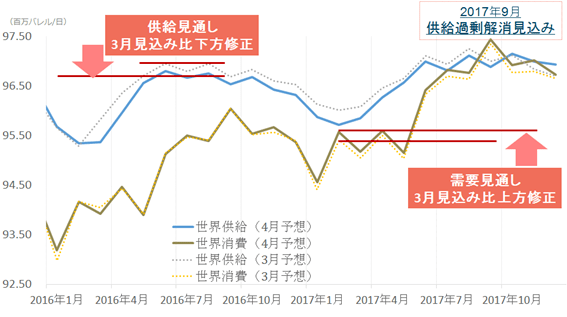

また、以下はEIAが今年3月と4月に公表した世界の供給と需要の見込みを比較したものである。

両月ともに供給過剰が解消するタイミングを2017年9月としていることは共通点だが、異なる点は、3月時点の見込みに比べ、4月時点の見込みは“供給が減少・需要が増加”すると見込まれている点である。

これは、需給の引き締まり感をさらに強めながら供給過剰が解消する方向に向かっていく、という強気な見通しに変わったと考えることができるだろう。

図:EIAが公表した2016年3月時点と4月時点の世界の原油の需要と供給の見通し

出所:EIA(米エネルギー省エネルギー情報局)のデータより筆者作成

供給面・需要面で原油供給過剰解消を先導する米国

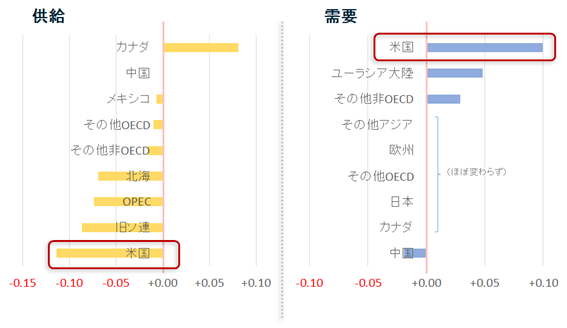

3月時点の見通しよりも4月時点の見通しが強気になった要因は、供給面も需要面も、米国が主な要因のようである。

図:2017年3月時点と4月時点の原油供給と需要の比較(4月-3月)

出所:EIA(米エネルギー省エネルギー情報局)のデータより筆者作成

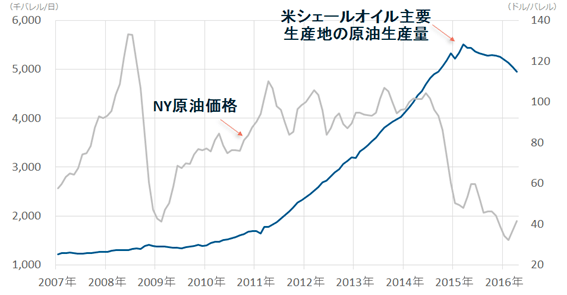

特に、米国の供給面では、シェールオイル生産において、2010年ごろから叫ばれ始めた“シェールオイルブーム”のスタート以来、はじめて本格的な生産量の減少が見られているようである。

図:米シェールオイル主要生産地の原油生産量(左軸) と NY価格(右軸)

出所:EIA・CMEのデータより楽天証券作成

このように、世界の原油需給は、米国の需要面・供給面での貢献により、将来の供給過剰の解消へ向け徐々に動きだしてきているようである

かつ、見通しも強気なものに修正されてきていることを考えれば、今後、さらに強気な見通しが出た際には世界の原油の供給過剰が解消するタイミングが前倒しになることも可能性としてはあるのではないだろうか。

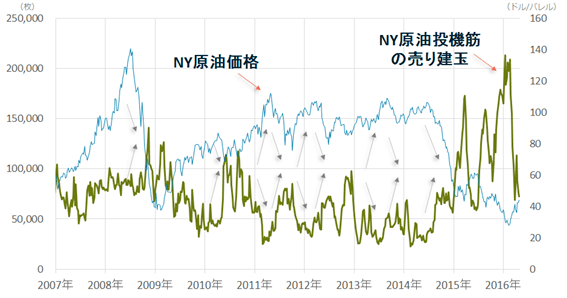

原油版恐怖指数“投機筋の売りポジション”はすでに低水準

また、2014年後半ごろからの原油価格下落・低迷時期において、急拡大した“投機筋の売りポジションの残高”は、産油国間の増産凍結に向けた協議がスタートした2016年2月中旬ごろから急減している。

図:NY原油先物市場の 投機筋の売り建玉の数量(左軸) と 価格(右軸)

出所:米商品先物取引委員会・CMEのデータより楽天証券作成

原油価格の下落に拍車をかけるように売りを仕掛けてきたと見られる投機筋の動向において、売りポジションの残高が減少したことは、その分だけ手仕舞いによる買いが出たと考えられる。

また、投機筋の動向は、これまでのような短期的な価格の下落に乗じてさらに売り込むようなトレードをやめた、という状況であると思われる。

原油価格の下落・低迷は、産油国や産油国に関わる国の経済を減速させる“懸念”、さらには産油国が保有する株式を売却することで生じる株式市場へ悪影響を与える大きな“懸念”である。

その懸念の要因である原油価格の下落・低迷を助長したと考えられる“投機筋の売り”の残高は、“懸念の高まり時に増加する”ため、原油市場におけるある意味“恐怖指数”であるということができるのではないだろうか。

2016年2月中旬以降、急低下した“原油版 恐怖指数”は、4月最終週時点では2007年から2014年前半ごろまでの水準に戻っている。このことより、足元の原油市場は恐怖の度合いが低下した(大きな変動幅を伴う下振れしやすい状況から脱した)状態であると考えることができるのではないだろうか

産油国の動向、中国の需要の動向、米国の利上げの動向など、留意しなければならない点はあるものの、大きな懸念材料が生じず、少しずつ強気な材料が見え始めてきつつある現在の状況が継続すれば、原油価格は中長期的に上昇する方向に向かっているように思われる。

この価格反発シナリオに死角があるとすれば以下の点が考えられよう。

- 世界の原油需給においてEIAは現在2017年9月には供給過剰は解消すると見込んでいるものの、そのタイミングが後ずれすること(中国の需要減少・産油国の生産量増加など)

- 供給面・需要面で原油の供給過剰解消を先導する期待を背負っている米国において、同国内の需要が伸びない・シェールオイルの供給減少が進まないなどの状況になること

- 原油市場を取り巻く環境における懸念が再燃し、投機筋の売りが増加すること

これらの問題が、現実のものとなるどうか、今はわからない。

問題が現実のものとならなければ、原油価格の反発は継続するだろう。実現すれば下落する可能性もあろう。どちらになるか、今後、本レポートで取り上げたEIA(米エネルギー省エネルギー情報局)や、CFTC(米商品先物取引委員会)のデータを見ながら、判断していく必要がある。これらのデータを見ていて気付いたことがあれば、今後、本レポートで報告する。

参考データ元 (発表日時はいずれも米国時間)

米エネルギー省エネルギー情報局(EIA:U.S. Energy Information Administration)

・短期見通し(Short Term Energy Outlook)

次回発表 5月10日 (前回4月12日 月次公表)

原油価格、および世界全体の原油需給、主要産油国の個別の原油生産量・主要消費国の個別の原油消費量のデータ・見込みなどを掲載。

・掘削生産状況レポート(Drilling Productivity Report)

次回発表 5月16日 (前回4月11日 月次公表)

EIAが提唱する米国内の7つの主要シェールオイル生産地域の原油生産量、1リグあたりの原油生産量など、シェールオイル生産の動向を掲載。

米商品先物取引委員会(CFTC:U.S. Commodity Futures Trading Commission)

・建玉報告

次回発表 5月6日 (前回4月29日 週次公表)

米消商品先物取引委員会(CFTC)が集計する、各先物取引所の銘柄別の建玉の明細。投機筋、実需筋など取引参加者ごとに、“買い”、“売り”のポジションの枚数(残高)を掲載。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。