- バラエティに富む暴落説の根拠

- 反発説のテーマはシンプルに“供給過剰の解消”

バラエティに富む暴落説の根拠

ここ数か月前あたりからにわかに暴落説がささやかれている原油相場だが、暴落後の着地地点を“20ドル”とする説が複数あるようである。

説を唱えるのは名だたる外資系金融機関などなのだが、彼らの暴落説の根拠について、主だったものを以下のようにまとめてみた。

- 中国の景気減速懸念が需要を減退させる

- 米国のシェールオイル生産はまだ健在である

- 原油在庫は引き続き高水準

- 4月17日(日)の増産凍結への協議は実効性を持たない

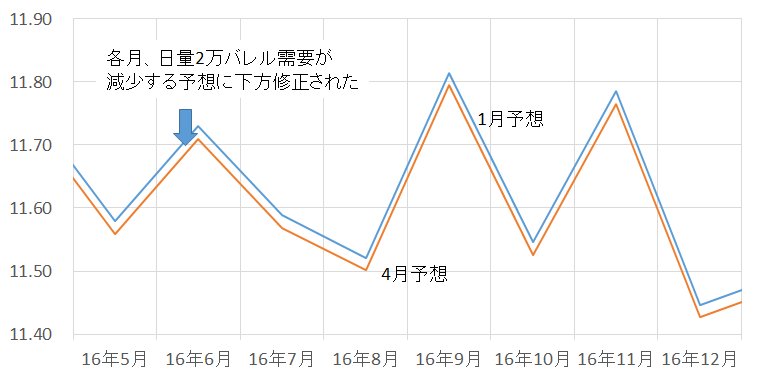

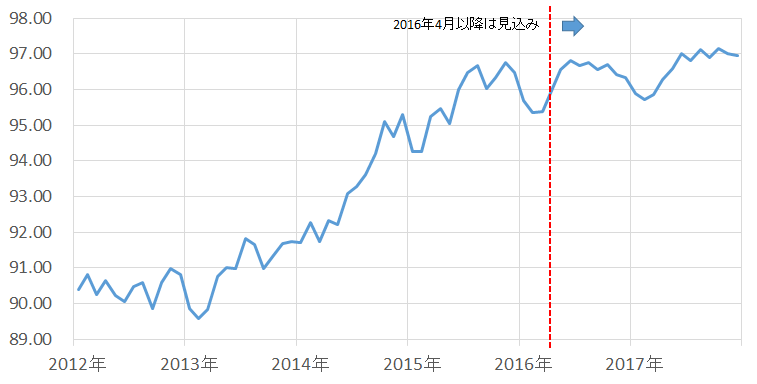

米エネルギー情報局(EIA)のデータによれば、中国の2016年の原油需要予想は以下の図のとおり、年間を通じて横ばいからやや減少となっており、かつ、1月時点に比べ4月時点の予想は若干下方修正されている。

図:中国の2016年の原油需要予想 1月時点と4月時点 (単位:百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

2000年代前半から2008年までの原油価格急騰の立役者となった中国の需要が減少および下方修正がなされて弱含んでいくことは、とりもなおさず市場参加者にとって強気になれない要因になっていると思われる。

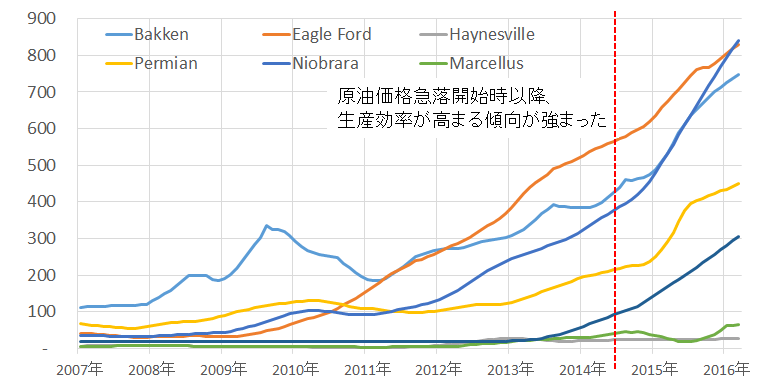

また、米国のシェールオイルについては、生産効率が向上している点が、米国の原油生産が健在である背景にあろう。

図:シェールオイル主要生産地域の1油井あたりの原油生産量 (バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

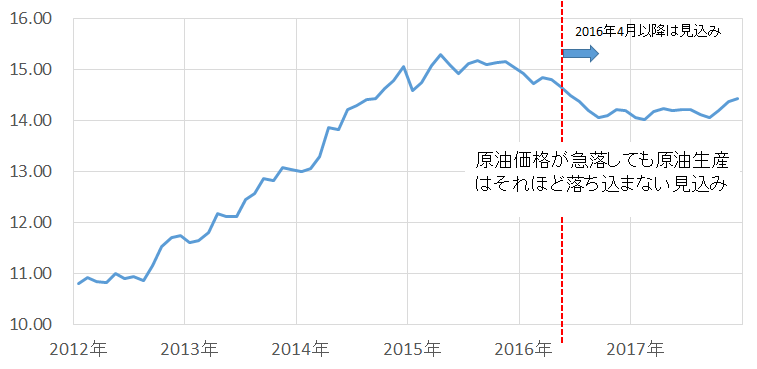

図:米国の原油生産量 (百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

原油価格の下落は米国内の石油業界にも影響を及ぼしていると見られ、生産量はやや減少するものの、その後はシェールオイルの生産効率の向上等、技術革新によってその減少幅は限定的なものになると見込まれている。

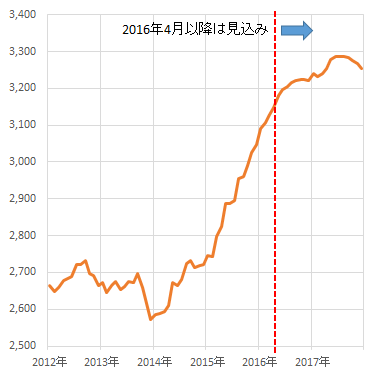

また、原油在庫という点でみれば、OECD諸国の在庫は増加する見込みとなっており、この点も原油価格が上向きにくい要因となっていると考えられよう。

図:OECD諸国の原油等の商業在庫 期末時点

出所:米エネルギー情報局のデータを元に筆者作成

産油国の会合についても、必ずしも期待通り合意にこぎつけ、原油価格の反発要因になるとは限らない点に注意が必要であろう。

4月17日(日)に、中東のカタールの首都ドーハで、原油価格を押し上げることを主目的とし、OPEC・非OPECの主要産油国間で、今後の各国の原油生産量について、今年1月の生産量を上限とすること(増産凍結)へ合意するかどうかを協議する会合が開かれる。

増産凍結とは、各国ごと原油生産量に上限を設け“上限以上に生産量を増やさない”措置のことで、今回の会合では各産油国、それぞれ今年1月の生産量を上限とするとしている。

この措置に対して、各国が合意するかしないか、ということが話し合われ、合意が見られればOPEC・非OPECの主要産油国からの今後の原油生産量は今年1月の量を超えないこととなり、それが原油の需給バランスにおける“供給過剰”が拡大することを防ぐ一助になり、引いては(同時に需要が拡大すれば)、価格の押し下げ要因と見られる“供給過剰”の解消が見込めると期待されている。

“増産凍結”というキーワードが注目され始めた今年2月中旬からの価格反発が、増産凍結への期待感から来たものであると言われている中で、仮に今回の会合で合意が見られなかった場合、期待外れとなったことへの失望感から市場では売りが優勢になることも考えられるだろう。

また、この会合での結論として想定されることとして、各国が増産凍結について合意するかしないかという2択だけではないケースがあることも留意しておきたいことであると思われる。

例外を認めて合意する

- イランにおいて制裁解除後であるため、まだ上限を設けない

- イランにおいて制裁解除後であるため、1月以外の別の月の生産量を上限とする

代替案で合意する

- 参加した個々の国の生産量ではなく、全体で1月の生産量を上回らないようにする

結論を先送りにする

- 次回の日程(6月1日のOPEC総会等)を定め、次回の会合で結論を出すこととする

当初の予定通り、例外なく各国が合意できれば、原油価格はさらに上値を追う展開となることも考えられるが、それ以外の結論(合意できず・例外を認める・代替案で合意する・結論先送りなど)の場合は、2月中旬以降、期待先行のような形で反発してきた原油価格は反落する可能性が出てくることも想定しておきたい。

図:世界の原油生産量(単位:百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

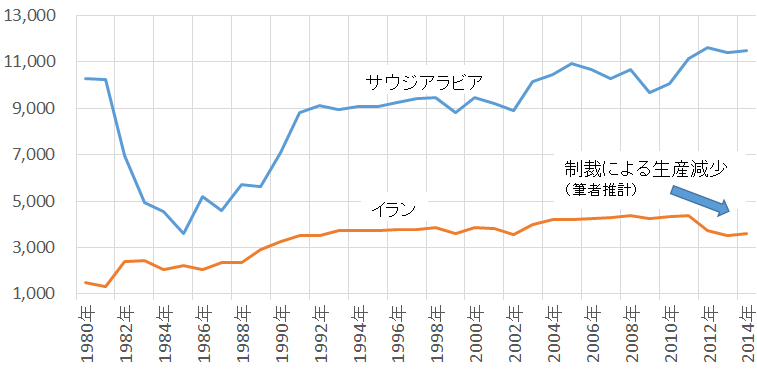

図:サウジアラビア・イランの原油生産量(単位:千バレル/日)

出所:BPのデータを元に筆者作成

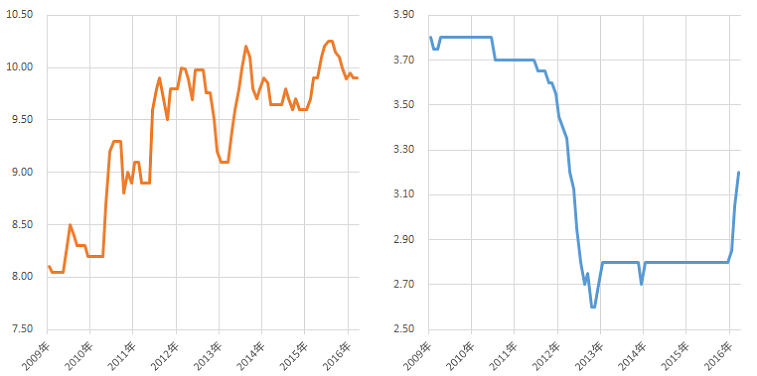

図:サウジアラビア(左)・イラン(右)の原油生産量(単位:百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

世界の原油生産量およびサウジアラビアの生産量が高止まりしており、イランは今年に入り、急拡大させている。

サウジアラビアの生産量が高止まりしている上で増産凍結をしても世界の原油市場の供給過剰の解消には至りにくいと考えられる。

イランにおいては制裁解除後、今年に入り原油生産を急拡大させているが、1月時点の生産量で凍結となればイランは現状よりも生産量を減少させ、直近の低い水準で今後生産を続けなければならない。

この点がまさにイランが合意に難色を示している点である。

反発説のテーマはシンプルに“供給過剰の解消”

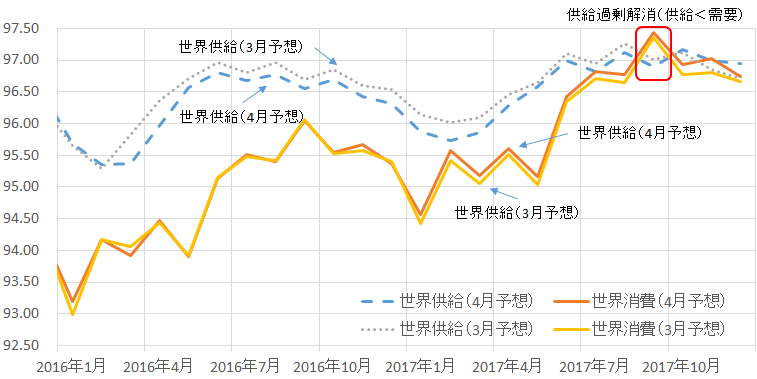

図:世界の供給と需要の見込み(単位:百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

上図は、今年3月および4月に米エネルギー情報局が公開した、2016年・17年の世界の供給と需要の見通しである。

供給においては、3月よりも4月に公開されたデータの方が低いレベルであることが分かる。これは、2016年・17年の供給量の見通しの水準が引き下げられたことを示している。

一方、需要においては、3月よりも4月に公開されたデータの方が若干ではあるが高くなっている。これは、2016年・17年の需要の見通しの水準が引き上げられたことを示している。

では、どの国が、供給の減少および需要のレベルの変化に関わると見込まれているのだろうか?

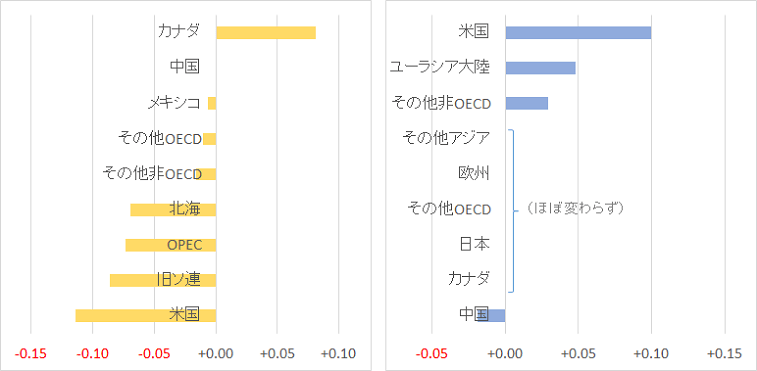

図:3月と4月の供給(左)需要(右)の比較 (単位:百万バレル/日)

出所:米エネルギー情報局のデータを元に筆者作成

供給レベルの低下には上図の左のとおり、米国・旧ソ連・OPEC・北海等、世界のほとんどの主要産油国が関係すると見込まれている。

需要レベルの上昇には上図の右のとおり、米国・ユーラシア大陸・その他非OECDが関係すると見込まれている。中国においては需要レベルを引き下げると見込まれている。

この供給面と需要面の共通点は、米国の影響が大きいということである。

足元の米国の供給について、シェールオイル生産の効率化から同国の生産減少のスピードが鈍っている点について述べたが、4月に公表された見通しによれば生産減少のスピードが急速ではないがやや速まることが示唆されている。

需要については同国の経済が回復、それに伴う原油需要増加というシナリオなのだろう。

また、需要が供給を上回る(供給過剰が解消する)タイミングについては、3月公表の見込みも4月公表の見込みもともに2017年9月としている。

見込み通りに推移すれば、この2017年9月に向けて、徐々に原油の供給過剰感は解消していくものと考えられよう。

総じて言えば、短期的には急落を含め、荒い値動きになることが考えられるが、長期的には徐々に進行すると見込まれている供給過剰の解消を背景に、価格の上昇がみられるのではないだろうか。

短期的には産油国の会合とその後の行方を、長期的には米国の原油需給に着目していくこととなるだろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。