- 基本的には当面、世界の不安・懸念の高まり、各国の金利低下、通貨安競争で強含みか

- 金(ゴールド)価格変動に関わる4つの指標「米国債利回り」「ドル」「ETF」「投機」

- 投機「買い」はすでに高水準、「売り」は下値余地あり。投機がきっかけで短期的な下落の可能性も

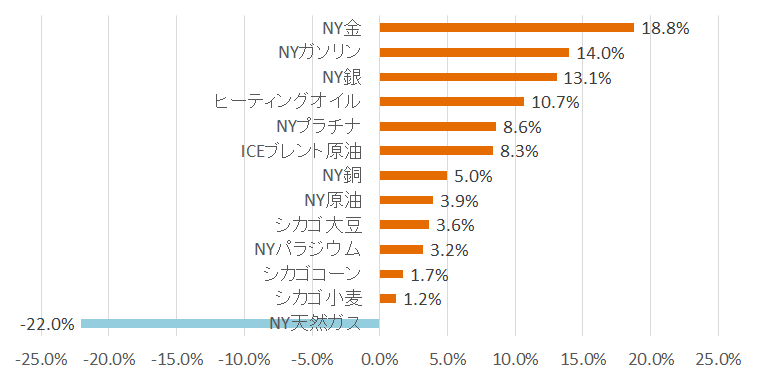

金価格の上昇が顕著である。

他の貴金属や非鉄、原油、穀物など、その他の商品(コモディティ)はさほど大きな上昇にはなっていないため、金の上昇がより目立つ状況となっている。

基本的には、世界経済に対する不安の高まりや主要国の金利の低下、そして通貨安競争などが、“代替資産・資金の逃避先としての金”にさまざまな投資家が資金を流入させているように見受けられる。

この金の上昇を支える要因を確認の上、そしてその要因の方向性、その方向性に変化が見られるかについて調べてみたいと思う。

図:主要なコモディティ(商品銘柄)の2016年の年初来騰落率(3月11日時点)

出所:各種データソースより筆者作成

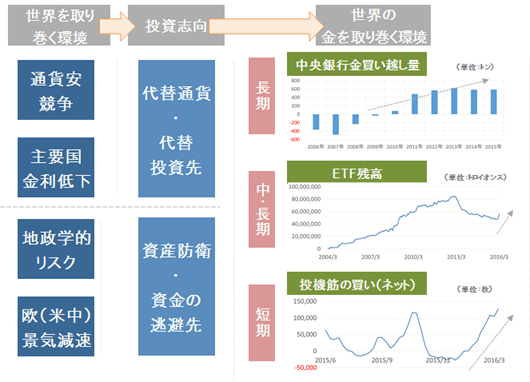

基本的には当面、世界の不安・懸念の高まり、各国の金利低下、通貨安競争で強含みか

金(ゴールド)を取り巻く環境として、以下の図の左にある四つの事象「通貨安競争」「主要国の金利低下」「地政学的リスク」「欧(米中)の景気減速」から醸成される「代替投資先や資金の逃避先の模索」というムードに、金(ゴールド)が持つ特徴(代替通貨・資金の逃避先)がマッチし、金への資金流入が起きていると考えられよう。

図:金(ゴールド)をとりまく環境

出所:ブルームバーグのデータ等を元に筆者作成

これらの金の需要をサポートする「通貨安競争」「地政学的リスク」などの上図左の要因は、短期ではなく中期・長期的に、継続するあるいは断続的に発生する要因であると考えられ、そしてこれらのサポート要因の「目安」となるものとして、「米国債利回り」「ドル」「ETF」「投機」が上げられると考える。

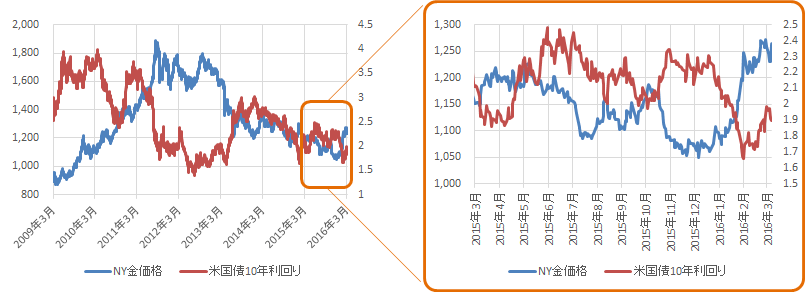

金(ゴールド)価格変動に関わる4つの指標「米国債利回り」「ドル」「ETF」「投機」

図:米国債利回り(右軸)とドル建て金価格(左軸)の推移

(単位 米国債利回り:% ドル建て金価格:ドル/トロイオンス)

左・2009年3月から2016年3月 右・2015年3月から2016年3月

出所:ブルームバーグのデータより筆者作成

右の昨年からの図より、米国債利回りとドル建て金価格は概ね逆の動きをしていることから、この1年間は米国債とドル建て金のどちらか一方が物色されてきたように見受けられる。

このような動きの中で、米国債利回りは今年2月に入りやや反発する展開となっており、米国債への投資妙味が増し、それによってドル建て金の弱含む、という展開も念頭に置きたいところである。

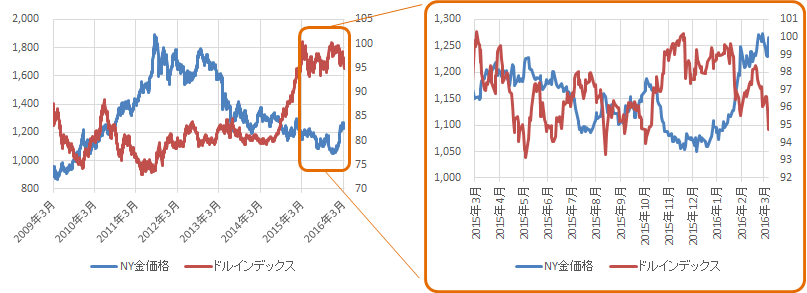

図:ドルインデックス(右軸)とドル建て金価格(左軸)の推移

(単位 ドルインデックス:ポイント ドル建て金価格:ドル/トロイオンス)

左・2009年3月から2016年3月 右・2015年3月から2016年3月

出所:ブルームバーグのデータより筆者作成

ドルの動向も、金価格の動向に影響がある。世界の基軸通貨であるドルの動向は、通貨という側面を持つ金にも関わりがあり、ドルを保有する妙味が増せば金よりもドルを、ドルを保有する妙味が減退すればドルよりも金を、という傾向もあり、ドル安時はドル建て金強含み、ドル高時はドル建て金の弱含みとなるケースがある。

今後の米利上げのペース・規模などの動向がドルの動向に大きく関わる展開が予想され、それにより金価格も影響を受けることが想定されることに留意が必要であろう。

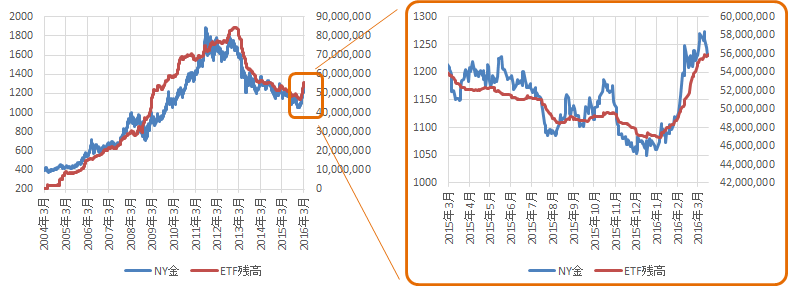

図:金ETF残高(右軸)とドル建て金価格(左軸)の推移

(単位 金ETF残高:トロイオンス ドル建て金価格:ドル/トロイオンス)

左・2004年3月から2016年3月 右・2015年3月から2016年3月

出所:ブルームバーグのデータより筆者作成

ETFは中期・長期の保有を前提とした取引である傾向があるとされ、この残高の増加は中・長期的な上昇トレンドの源となると考えられる。

今年1月よりその増加傾向が強まったETF残高増加は現在の金価格上昇を現在もサポートしていると考えられよう。

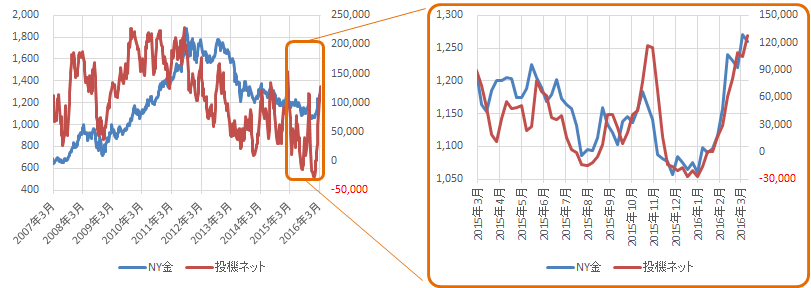

投機「買い」はすでに高水準、「売り」は下値余地あり。投機がきっかけで短期的な下落の可能性も

図:投機のネット買いポジション残高(買い-売り)(右軸)とドル建て金価格(左軸)の推移

(単位 投機のネット買いポジション残高:枚 ドル建て金価格:ドル/トロイオンス)

左・2007年3月から2016年3月 右・2015年3月から2016年3月

出所:CFTCのデータより筆者作成

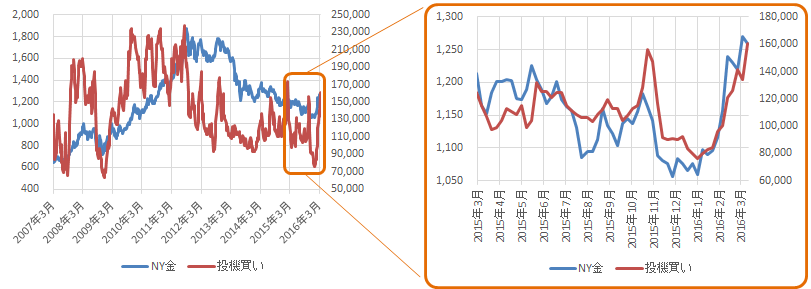

図:投機の買いポジション残高(右軸)とドル建て金価格(左軸)の推移

(単位 投機の買いポジション残高:枚 ドル建て金価格:ドル/トロイオンス)

左・2007年3月から2016年3月 右・2015年3月から2016年3月

出所:CFTCのデータより筆者作成

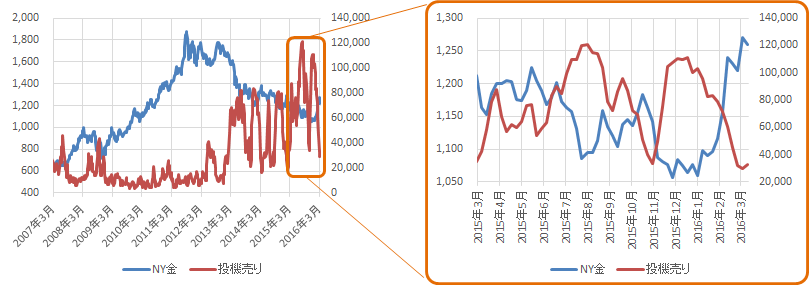

図:投機の売りポジション残高(右軸)とドル建て金価格(左軸)の推移

(単位 投機の売りポジション残高:枚 ドル建て金価格:ドル/トロイオンス)

左・2007年3月から2016年3月 右・2015年3月から2016年3月

出所:CFTCのデータより筆者作成

投機のネット買いポジションと金価格は概ね同じ動きとなっている。

買いポジションのみ、売りポジションのみで見た場合、買いポジションは増加(金価格も上昇)、売りはポジション減少(売りポジションの決済=買い戻しの注文にあたるため価格の上昇要因)となっている。

ここで注目したのは、“売りポジションのみ”の枚数である。大幅に減少しており、直近の最低水準に接近している。

売りポジションの残高は、(決済による)買いの源泉となるが、その売りポジションの残高が減少しているということは将来、“売りポジションの残高の決済による買い注文”が出にくくなるということを意味するものと思われる。

現在は、売りポジションの残高減少(売りポジションの決済による買い注文の増加)および買いポジションの増加という両面からネットの買いポジションの残高が増加しているが、今後、売りポジションの残高の減少が進めば、売りポジションの決済による買い注文の増加が見込みにくくなろう。

そのような状況になれば、その後、投機のネットの買いポジションの枚数が増えるには、純粋に買いポジションが増加する必要が出てくる。

(売りポジションの残高が増えず)投機のポジションの買い残高が増加するには、現在よりもマーケットに先高観や、ある程度の過熱感が生じている必要があろう。

その他の「ETF残高」や「投機の買い」は増加傾向にあるが(引き続き注視が必要であるが)、投機の売りの残高が減少している点、売り残高がほぼなくなった時点から買いが増加するかについて、レポート序盤で触れた米国債利回りの上昇など、今後金貨価格を見る上での留意点となろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。