- 米国の原油在庫が統計開始以降の最高水準など、弱材料は引き続き強材料よりも優勢

- 価格低迷が続けば、“価格低迷”が強材料を誘発し価格が反発する可能性も

- (参考)現在の中東情勢の混迷が強材料にならない2つの理由

1月10日(日)に行われた「新春講演会」内の特設ブースセミナーで、

「2016年の原油相場を見通すためのアイディア集」をお話しさせていただきました。

資料はこちらからご覧いただけます。

米国の原油在庫が統計開始以降の最高水準など、弱材料は引き続き強材料よりも優勢

2016年1月12日(木)、原油価格(WTI原油先物 期近)は、1バレル一時29.93ドルをつけて30ドルを割れ、2003年12年以来となる約12年ぶりの水準に至った。

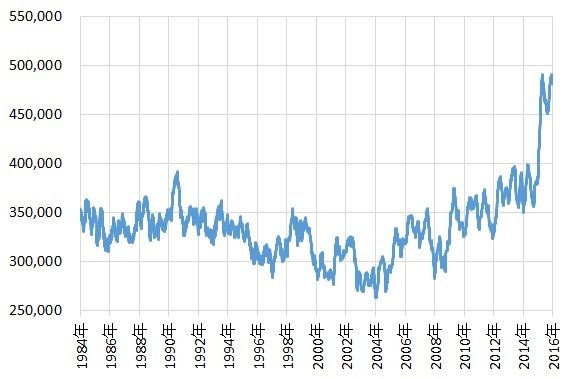

図1:米国の原油在庫 (単位:1000バレル)

出所:US Energy Information Administration (EIA)データより筆者作成

中国の景気低迷による需要減速懸念、米国の積み上がった原油在庫、そして年初からの中東情勢の混迷が生産国間で価格を供給調整によって上昇させることへの期待を遠のかせるなど、原油相場を取り巻く環境は非常に弱い状況となっている。

原油生産国にとって原油価格の下落は、自国の生産物で得られる外貨の減少につながるためマイナスに作用するものである。しかし、現在の産油国の状況は、価格が2014年7月上旬比、約70ドル、率でいえば約70%も下落しているのにも関わらず、生産量を絞り、価格を上向かせる施策をとらないばかりか、むしろ生産量を増加させている。

モノの価格が決まる際、基本的には供給減少は価格の上昇要因に、供給増加は価格の減少要因になりえ、このごく自然な基本原則にのっとれば、この価格急落、および価格低迷期で“モノを持つ”産油国が行う行為は、獲得できる外貨を増やすために価格を上昇させるべく供給量を減少させる(減産)ということになるだろう。(逆に価格急騰・高値維持期には生産量増加(増産))

ただ、現在のように、原油価格低迷期において生産国が原油生産量を増加させていることの背景には、生産国(主に、収入の多くを原油に頼っている国)は目先の収入を維持しなければならず、たとえ原油価格が安価であったとしても採算を度外視して生産を続けていかなければならない状況に陥っていると解釈することができるのではないだろうか。

単純計算だが、価格が半値以下になっているため、2014年7月上旬と同じだけの収入を得るためには、当時の2倍以上の原油生産が必要であるということである。

ではなぜ、主に、収入の多くを原油に頼っている国はこのような状況に陥ってしまったのであろうか。

2010年ごろから2014年前半までの原油価格が100ドルという高値を維持していたころに、その高値を背景に生産量が急増した新しい技術によって生産される原油(主には米国のシェールオイル)が、従来型原油のシェアを脅かしたことが発端となり、サウジアラビアを中心としたOPECは世界における原油生産シェアの維持・拡大のため、原油の生産量を減少させず(価格下落を容認し)、高い原油価格を根拠として生産が行われていたシェールオイルなどに対して、採算割れとなる低価格を目指したとされている。

過去2度のOPECの年次総会では、2014年11月は生産枠を据え置く、2015年12月の生産枠について言及なし・現状維持、として、原油価格が下落している最中、減産実施を見送っている。

※原油生産シェアが高い生産国(あるいは組織)の生産量の増減は、そのシェアが高ければ高いほど、原油価格を動かす要因になり得るため、産油国(とくに原油が主な収入源である生産国)にとって、シェアは重要な要因であると考えられる。原油価格への影響度が大きければ政治的な影響度も大きくなる。

2015年中ごろ、サウジアラビアを中心としたOPEC諸国が描いたシナリオ通り、確かに米国のシェールオイルの生産量はピークよりは減少に転じはじめたようであるが、その減少量は大きくなく、シェールオイルの生産量は現在の原油価格低迷期においても未だになお健在で(米国の一部の地域ではシェールオイルの生産が増加傾向にある模様)、サウジアラビアを中心としたOPECのシェアを未だに脅かす存在であり続けている。

結局、2014年11月の減産見送りを決めた総会後、2015年を経て1年以上経過したが、シェールオイルの退出は想定ほど進んでおらず、そればかりかチャイナショック等で需要減少懸念が大きな重石となり、2015年半ば以降、原油価格はさらに下げ幅を拡大させている。

シェアを伸ばせず、思惑がはずれたばかりでなく、サウジアラビアなどにとっては想定外だったと思われるチャイナショックによってさらに原油価格が下落に見舞われ、このような状況に至っては、サウジアラビアをはじめとした中東諸国ができることは、ひとまずフル生産(生産力に余地がさらに増産)をして窮乏をしのぐことなのだと思われる。

世界屈指の原油生産量を誇るサウジアラビアは、主な収入源である原油による収入によって同国内の社会福祉をはじめ、軍事、投資などの資金が賄われている。

このため、この窮乏をしのげなければ、同国内の秩序の乱れ、および投資先からの資金引き上げなどのマイナス面での影響をもたらす可能性を高めることとなる。

1月4日(月)のサウジアラビアとイランの断交のきっかけとなった事件について、堕推ではあるが、サウジアラビアは中東情勢の混迷を演出し、市場関係者へ原油供給の減少・途絶を匂わせ、原油価格を上昇へ導くといったシナリオを描いている(描かざるを得なくなっている)のかもしれない。

そのように考えれば、現在の原油価格は、サウジアラビアにリスクの高い手札を切らせかねない、すでに危機的な水準に陥っていると考えることもできるのではないだろうか。

いずれにせよ、現在の原油価格の低迷は、株式市場を含めた世界全体に関わる重要な問題であり、これ以上の原油価格下落・状況の悪化は多くの国・人が望まない方向に向かうことが濃厚である。このような状況を改善するためにはある程度の原油価格の反発は必要であろう。

価格低迷が続けば、“価格低迷”が強材料を誘発し価格が反発する可能性も

事態の改善のきっかけにはやや時間がかかるものの、原油価格が低位で推移しているその時間こそが、原油価格反発の契機になるのではないかと考えている。

前回のレポートで、“材料の変化”に着目することについて書いたが、ここで言いたいことは、現在抱えている弱材料が、原油価格が低位で推移する時間の経過とともに、強材料に変化していく可能性についてである。

具体的には、

「中東情勢の“懸念”」が

「実際の原油供給減少・途絶」に発展する

「米国の原油輸出再開(市場への供給拡大)」が

「歴史的に積み上がった米国の原油在庫が取り崩される」に見方が変わる

「拡大する投機筋の売りポジションの積み上がり」が

「売りポジションが解消(買戻し)に向かう」に方向転換する

「オイルマネーの株式などの資産売却に伴うリスクオフモードの拡大」が売却一巡後、

「リスクオフモードの縮小・リスクオンモードの拡大」に変わる

などである。

長期で、かつ局部的な例だが、米国のSUV・ピックアップトラックなどの大型車の需要動向、および新興国での安価なエネルギー利用について

「非効率でも安価なエネルギー源の需要の再燃・顕在化」が、原油価格の低位安定が続けば、

「同需要がさらに拡大傾向に」に変化する

ということも考えられよう。

また、一度原油価格の反発傾向が鮮明になれば、

「中長期的な原油価格のトレンドと動きが近しい投機の買いポジションの減少傾向」が

「原油価格の先高感を見込んだ、投機の買いの増加」に変化する

などの、反発を見てから後追いで加わる反発材料へ変化するケースも想定できるのではないだろうか。

(参考)現在の中東情勢の混迷が強材料にならない2つの理由

中東産油国の原油生産量の増加傾向

中東産油国の原油生産量が増加傾向にある。OPECが毎月公開している「Monthly Oil Market Report(OPEC月報)」で、OPECに加盟する中東産油国の生産量を追うことができる。

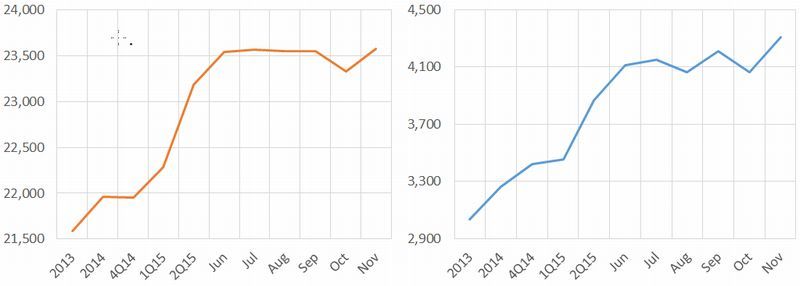

図2:主要中東産油国(左)とイラクの原油生産量(右) (単位:バレル/日)

出所:OPEC公表「Monthly Oil Market Report(OPEC月報)」より筆者作成

左の主要中東産油国の生産量は、サウジアラビア、イラク、イラン、アラブ首長国連邦、クウェート、カタールの6か国の原油生産量の合計である。

サウジアラビアの原油生産量が2015年9月ごろよりピークよりやや減少したものの、減少分のほぼ同量をクウェートが生産している。また、グラフの直近部分の2015年11月分より生産量が増加したことが分かるが、要因は右のグラフのとおりイラクの生産量が増加しているためである。

中東情勢が混迷する最中、イラク北部における原油の生産・輸送施設への空爆が報じられ、同国の原油生産・同国からの原油輸送に支障をきたすという懸念が高まっていると報じられているが、実態がどうなのかについての一端を知る手掛かりになるものと思われる。

ISが関わる原油の生産・輸送に関するデータはMonthly Oil Market Report(OPEC月報)に含まれているかの確認が必要であるが、含まれている・いないにかかわらず、まずはイラクだけではなくその他の中東諸国を含めた中東地域全体の原油生産量が増加していることは、同地域の情勢が混迷してはいるものの、原油価格が反発しない要因の一つでとなっていると考えられる。

OPEC のMonthly Oil Market Report(OPEC月報)の最新版は2016年1月18日(月)(欧州時間)に公開される。このOPEC月報に2015年12月分のデータが載ることとなるため、より最近の中東地域からの原油生産の状況を知る手がかりとなるだろう。

(参考:OPECのウェブサイトの「Monthly Oil Market Report」)

ブレント原油が持っていた“地政学的リスク・懸念 プレミアム”の剥落

足元、イギリス・北欧諸国に囲まれた北海で生産される「ブレント原油」の価格と米国産のWTI原油の価格がおよそ5年ぶりにほぼ同じ水準に戻っている。

以下のグラフのとおり、2010年ごろまではWTI原油価格がややブレント原油を上回るのが通常であったが、2010年から2011年をピークに2015年までブレント原油の価格がWTI原油の価格を大きく上回る状況になっていた。

このブレント原油がWTI原油価格を上回っていた背景の一つに、2010年から2013年ごろとされる「アラブの春」があげられる。

生産地域が、地理的に北アフリカおよび中東地域に近いなどを理由に、ブレント原油が、北アフリカ・中東情勢の悪化による地政学的リスク・懸念の高まりよりWTI原油よりも強含む展開となった。

しかし現在のWTI原油とブレント原油の関係は、「アラブの春」以前の状態にほぼ戻っている。

このことは、かつてあったブレント原油の“地政学的リスク・懸念 プレミアム”が剥落していることを表していると考えることができるのではないだろうか。

そして今、中東地域でIS等の問題を抱えているものの、原油価格が反発しておらず、同時に、ブレント原油の価格がWTI原油価格を上回るのではないかというアラブの春の時期を参照した仮説が当てはまっていないことから想像するに、現在の原油市場には中東地域のリスクは材料視されていないと考えられよう。

もっとも「中東情勢」という幅広いテーマであることから、単純に「アラブの春」と現在の中東情勢を比較だけでは不十分である可能性、およびブレント原油が独自材料で下落している可能性なども考慮しなければならず、必ずしもブレント原油価格の下落によるWTI原油価格との関係の回帰、だけを見て中東情勢の混迷が、原油価格を反発させていない理由にはならないかもしれないが、約5年ぶりの変化でもあり、参考要素として今後も注目していきたい要素ではあろう。

図3:WTI原油とブレント原油の推移と価格差(ブレント-WTI) (単位:ドル/バレル)

出所:各種データ元より筆者作成

中東情勢と原油価格の関係の今後について、引き続き、中東産油国の原油生産量の増加傾向、およびブレント原油が持っていた“地政学的リスク・懸念 プレミアム”の剥落の両面から注視していきたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。