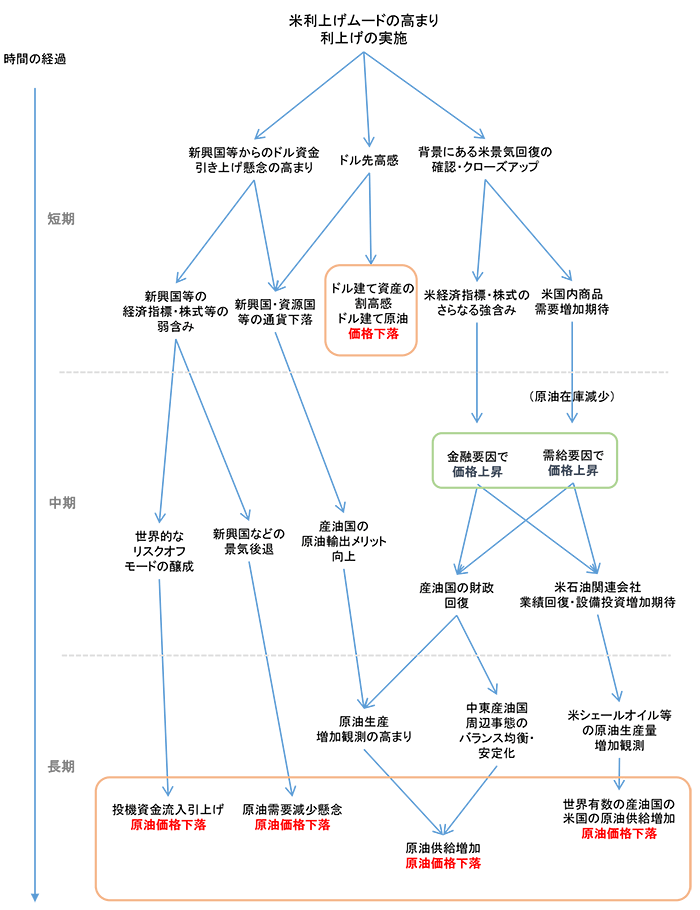

- 「米国の利上げ」という材料は、時間の経過とともに上昇要因にも下落要因にもなり得る

- 短期シナリオ・・・「ドル高」がきっかけとなり金融要因で下落

- 中期シナリオ・・・米景気好転を発端とした、金融・需給両面から上昇

- 長期シナリオ・・・世界的な需要回復期待・産油国の供給増加見込みで下落

図1:米利上げを頂点とした原油価格変動要因ピラミッド

出所:筆者作成

米国の利上げは、上昇要因にも下落要因にもなり得る

本レポートでは、米国の利上げムードの高まりや利上げ決定が、原油価格にどのような影響を与えるかについて、時間の経過、影響の種類に分けてできるだけ簡潔に整理しようとしているため、表に含まれない材料は加味していない。

市場参加者の共通の認識のとおり、市場は多数の材料を織り込みながら価格が決まっている。強材料か弱材料か、インパクトの大小だけでなく、規則性(季節習性の有無など)のあるなしや、時間の経過とともにインパクトが増減するかどうか、あるいは他の要因に影響を受けやすいか受けにくいかなど、材料の種類は多岐にわたる。

「米国の利上げ」もまた、原油価格を変動させる材料の一つだが、米国の利上げが何に作用して、どのような時間軸で、どのような大きさのインパクトを原油価格に与えるのかを整理をしてみたいと考えている。

というのも、米国の利上げは、図1のとおり、時間の変化とともに強材料にも弱材料にもなり得るためである。

世界の隅々までいきわたる現代社会に生きるほとんどの人間が消費する資源であるため、原油価格はこれまでにそうであったように、これからも世界中で起きている様々な出来事を値動きの材料としながら推移していくこととなるだろう。

「米国の利上げ」だけが原油価格の変動要因ではない、ということを念頭におきつつ、利上げに向けて議論が高まる今、そして利上げが実行されて以降、短期・中期・長期それぞれの米国の利上げがもたらすインパクトの“可能性“をあらかじめ整理しておければと思う。

短期シナリオ・・・「ドル高」がきっかけとなり金融要因で下落

ドル高が原油の下落要因になることは、ドル建て原油を含むドル建ての資産の、他通貨建ての商品に比較した際の割高感が生じさせることがその一因と考えられる。

こうした通貨の変動による原油価格の推移については、変動要因が直接的な需要と供給のバランスの変化(需給要因)ではなく、金融面での値動きであるため「金融要因」による価格の変動として分類することができよう。

米国の利上げは、ドルを保有する、ドルに投資をするなど、ドルに回帰する動きを促す。こうした動きがドル高のきっかけであり、かつ、新興国に投資されていたドルの引き上げ(投資先の国の通貨売り・ドルの買戻し)が進むことが考えられる。

このようなドルへの回帰、他国の通貨に対して相対的に割高になる動きが強まることが、結果としてドル建てのコモディティ(商品)の他通貨建てに対する割高感を生むきっかけとなる。

この「ドル高」は原油だけではなく、他のドル建て(価格の単位がドルの銘柄)商品の弱材料となりえる。

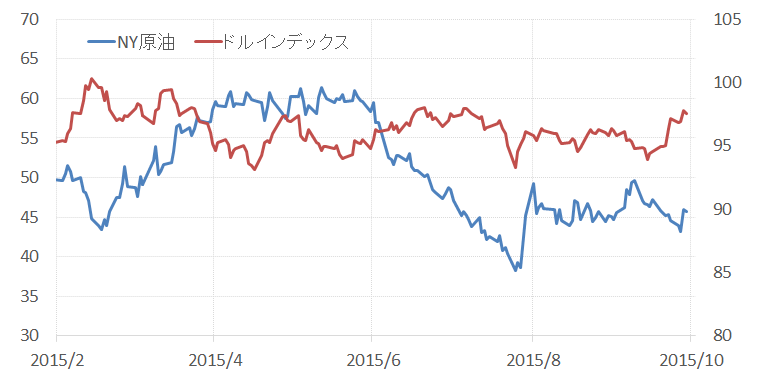

図2:NY原油(左軸 単位:ドル/バレル)とドルインデックス(右軸 単位:ドル)

出所:ブルームバーグより筆者作成

中期シナリオ・・・米景気好転を発端とした、金融・需給両面から上昇

米国の利上げが実施される根拠として、米国の雇用や物価の、景気の回復基調を示す傾向が鮮明になり、金利ゼロの状況からいよいよ金融システムの正常化へ向けた第一歩を踏み出そうとするタイミングであることが確認された、ということがあげられる。

このような状況の中では、米国の経済指標や株式などがさらに強含み、将来のさらなる景気回復傾向が鮮明になり、米国ではリスクをとって運用するムードが高まることが予想される。

原油もコモディティ銘柄の一つとして、運用するムードが高まった際に物色の対象になる場面も出てこよう。

また、景気回復の基調が鮮明になれば、米国内の企業や個人の経済活動が活発化し、原油需要の増加、さらには米国内の原油在庫の減少にも寄与することとなると考えられる。

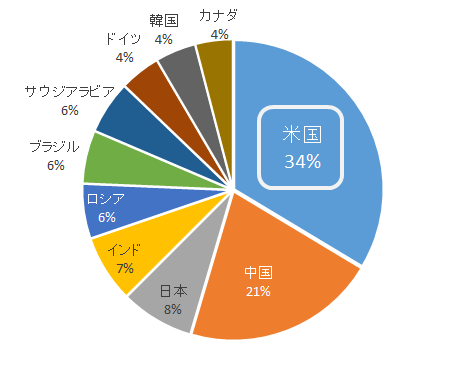

米国は世界の原油消費の上位10位中3割以上を占めるため、米国の原油の消費動向が原油価格動向に与えるインパクトは少なくない。

図3:世界の原油消費に占める米国の割合 (2014年の原油消費国上位10位中)

出所:BP社公表データより筆者作成

長期シナリオ・・・世界的な需要回復期待・産油国の供給増加見込みで下落

米国の利上げは、ゆくゆくは新興国等からの資金引き上げ(懸念)を生じさせ、引いては原油市場からの投機資金の流出のきっかけ→投機資金の流出、新興国などの景気後退で需要減少、産油国の通貨下落で供給量増加、などを起こす可能性を指摘できよう。

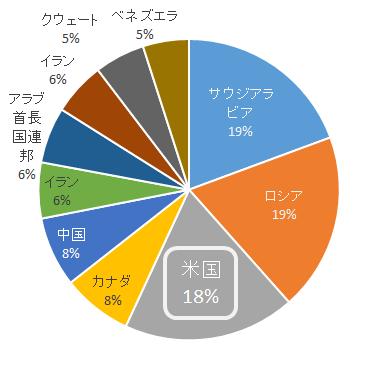

また、これとは別のルートで、中期的な局面で米国がきっかけとなり原油価格の反発の可能性について述べたが、この原油価格の上昇が発端となり、米国ではシェールオイル生産の採算がとれるようになれば米国からの原油生産量が増加、おなじく原油価格の上昇が発端で中東産油国の財政が回復し、中東諸国内のパワーバランスが安定化、原油生産・供給への支障が取り除かれる方向に進む、となれば原油価格へは下落する方向へ寄与することとなろう。

図4:世界の原油生産に占める米国割合 (2014年の原油生産国上位10位中)

出所:BP社公表データより筆者作成

「米国の利上げ」をテーマに、原油価格の動向を図化し、短期・中期・長期について触れてみたが、原油のようなグローバルなマーケットであればあるほど、変動要因(材料)もグローバルになり多様化するため、一つの材料だけを見て価格の予想をすることはできない。

とはいえ、米国の金融政策の動向は、インパクトが大きくかつ長期的に注目するべき材料であると考えるため、ある程度本レポートは将来の原油価格の動向を見据える上で参考になるのではないだろうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。