- FOMC 10/27(火)~10/28(水) 米利上げ見送りの場合、ドルの先安観を醸成、金(ゴールド)に強材料

- 五中全会10/26(月)~10/29(木) 中国が景気対策に本腰を入れるかが鍵、対策に期待が高まれば原油に強材料

- VW問題はまだ序盤 同社自動車販売は新興国で大幅減、問題悪化はプラチナに弱材料

FOMC 10/27(火)~10/28(水) 米利上げ見送りの場合、ドルの先安観を醸成、金(ゴールド)に強材料

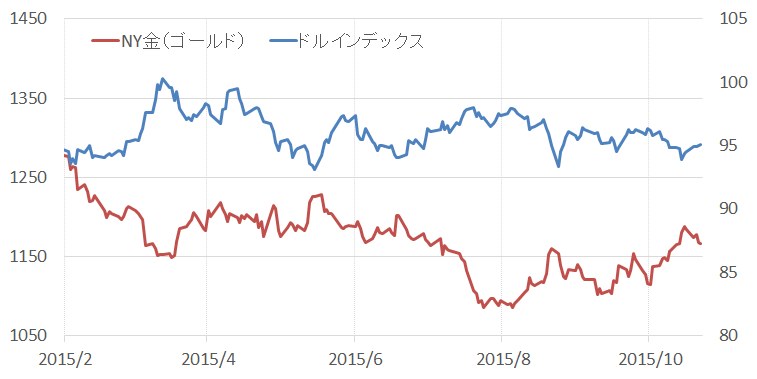

図1:米ドル指数と金(ゴールド)の価格推移

出所:ブルームバーグのデータより筆者作成

図1のとおり、2015年上旬以降、NY金(ドル建ての金)とドル指数の動きは、おおむね逆相関となっている。

「ドル高・NY金(ゴールド)安」あるいは「ドル安・NY金(ゴールド)高」という図式である。

逆相関となる要因は、ドルが上昇すればドルを保有する妙味が増す一方、通貨の側面がある金(ゴールド)を保有する妙味が減退し、逆にドルが下落すれば、ドルを保有する妙味が減退する一方、金(ゴールド)を保有する妙味が増すという構図からきている。

2月以降、この逆相関の傾向がより鮮明になっている。鮮明になっているというのは、リーマンショックや逆オイルショックなどのショックと命名される大規模なクラッシュ時のような、ほとんどのリスク資産から資金が引き揚げられる状況ではない、ある意味(ドル指数とNY金の価格の関係において)秩序が保たれている状態で推移していることを意味している。

この状況において、10月27日(火)・28日(水)に米連邦公開市場委員会(FOMC)が行われる。

昨年10月のQE3終了以降、議論されてきた米国における利上げのタイミングやその規模について、今回のFOMCでも利上げをする・しないの判断と判断の根拠となる経済情勢の分析などについて言及がなされる(今回は記者会見なし声明発表のみ)。

現在の米国および中国、世界全体でさまざまな不安を抱える状況を考慮すれば、米利上げにより、ドルへの資金回避・新興国などからの資金引き上げや、ドル資金の融通がしにくくなること、米国企業の輸出企業に不利な状況となる、などのマイナス要因が生じる可能性が指摘されていることにより、利上げに踏み切ることはできないと考えられる。

しかし、一方でFOMCの中でも、現在の米国は利上げできるだけの状況であり、10月あるいは12月に利上げをするべきであるとするメンバーがいると報じられている。

米利上げを巡り様々な憶測が飛び交っているなどからも、その動向への関心が根強いことがうかがえ、関心が根強いだけに、この今回のFOMCがマーケットに与えるインパクトは大きくなることも考えられよう。

先述のとおり、現在のNY金とドル指数の関係は逆相関で推移する、ある程度秩序が保たれていると考えられ、FOMC声明発表後もこの状況が継続するのであれば、声明発表後、米利上げ決定→ドル高→金(ゴールド)安、あるいは米利上げ見送り→金(ゴールド)高という、ある意味素直な値動きになるものと思われる。

五中全会10/26(月)~10/29(木) 中国が景気対策に本腰を入れるかが鍵、対策に期待が高まれば原油に強材料

今回の五中全会は、10月26日(月)より29日(木)まで開催される。

中国の景気減速懸念への何らかの対策が講じられる期待が、中国の消費量が多い商品の値値動きに影響がでるものと思われる。

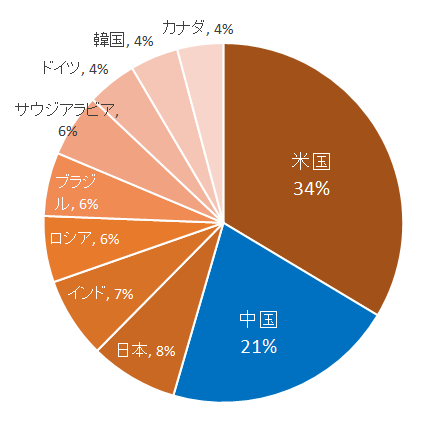

以下は原油の国別消費量である。

図2:原油の国別消費量上位10位(2014年)

出所:BP社データより筆者作成

原油は「経済の血液」とも例えられるとおり、世界の隅々で、燃料や化学製品・衣類などに幅広く用いられている。

特に中国は図2のとおり世界の約5分の1の量の原油を消費している。

中国経済の成長の規模・スピードは株や商品などのさまざまなマーケットの将来の成長期待の根拠となってきた分、伸びの鈍化は弱材料視されやすい。

加えて、6月中旬以降の上海株価の下落、8月に入り人民元の切り下げ等、上海株価・人民元の値動き、そして中国当局の対応、GDP等の中国当局が公表する指標への懐疑的な見方の高まりなどにより、中国経済の先行きへの不安が急激に高まった。(チャイナショックと例えられている)

こうした中国の不安の高まりは、中国と関わりが深い国や地域の経済を悪化させるのではないかとの思惑に拡大する要因となり、世界経済の減速懸念・原油消費量減少を連想させ、原油価格は反落する展開となった。

そうした中、五中全会が開催される。

五中全会とは、第18期中央委員会第5回総会のことで、今回の場合、中国経済の中期目標となる第13次5カ年計画(2016年~20年)の基本方針を討議・策定する

まずは足元のチャイナショックで不安が高まる中国経済についてどのような対策が打たれるのかに焦点が集まっている。

原油価格は、中国の景気回復への具体的な策が示される(あるいはその期待が高まる)ことで、将来の需要が高まり、その結果、価格反発となると考えられよう。

大きく分けて以下の2点に注目が集まるものと思われる。

-

GDP成長目標

成長率の強気な目標が公表される場合、大規模な財政出動の期待が高まり、引いてはそれが原油価格には強気な材料となるだろう。弱気な目標・小規模は財政出動ば、原油価格にとっては弱気な材料。 -

ニューノーマルの基礎となる構造改革について

当局の本気度がうかがえる施策の内容・規模、そしてそれらに実現性が伴うものであれば、中国のニューノーマルに基づいた息の長い成長が期待され、それが原油需要を増加させるとの見方につながり、原油価格にとっては強気な材料となる。逆の場合は原油価格にとっては弱材料。

VW問題 9月の同社自動車販売は新興国で大幅減、問題悪化はプラチナに弱材料

ディーゼルエンジンには通常、1台につき4から6グラムのプラチナが使用されていると言われている。このため、ディーゼル車の生産が縮小方向に向かった場合、プラチナ価格へは弱材料となり得る。

これまでにフォルクスワーゲンは、ドイツ国内で当局より240万台の強制リコールを命じられ、米国では48万台・英国では40万台のエンジンに改修が必要であると指摘を受けている。また、欧州全域での850万台のリコールを宣言している。

フォルクスワーゲンに対する捜査はドイツやフランス、イタリアの検察当局も開始しており、今後、さらにリコール・改修の具体的な台数や金額等の数字が明らかになってくるだろう。

さらには、今回の不備があった装置に関連しない、エアバック(米国)、燃料ポンプ(日本)でのリコールを同社のそれぞれの現地法人が当局に届け出たと報じられている。

同社を取り巻く環境は厳しさを増しているようである。

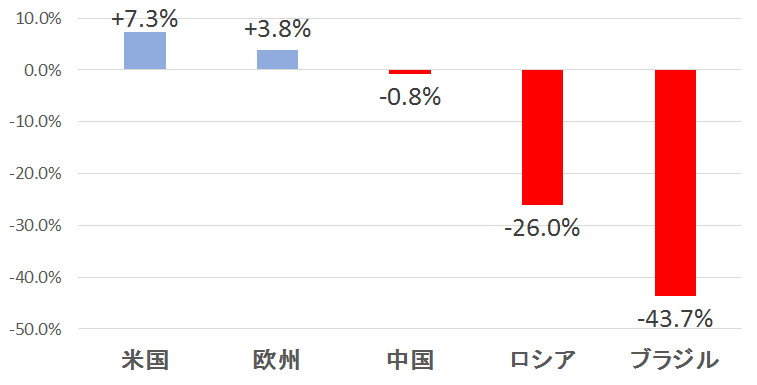

以下は、10月19日に同社が公表した9月の同社の自動車販売に関するデータである。

図3:フォルクスワーゲングループの9月の販売台数の国別前年同月比

出所:各種報道より筆者作成

中国、ロシア、ブラジルなどの新興国での減少が顕著であり、こうした新興国のフォルクスワーゲン車離れは先進国にも飛び火する可能性は決して低くはないだろう。

リコールについては、エンジン部分についての改修と報じられており、プラチナが用いられている排気ガスを浄化する装置であるマフラー付近の部品への改修・交換には今のところ目立って言及されていないようである。

本リコールでプラチナの新規需要が発生するとの見方もあるようだが、排ガスの有害物質の量を左右するのは違法プログラムに従って動いているエンジン部分であり、マフラーの交換がこの問題を解決するとは考えにくい。

触媒作用を強化するためにプラチナを余分に使うという措置を取るのであれば新規の需要を生むかもしれないが、これでは根本解決に至らないだろう。問題は、テストの時のみ高い性能を発揮するように仕組まれた悪質な違法プログラムによって動いている脆弱なエンジンにある。

先述のとおり、ドイツ・アメリカ以外でも検査体制を敷く国が増え、各地で顧客への背任・環境汚染・補助金の不正取得などの問題が顕在化してきている。同時進行する形で新興国での販売台数が減少している。

訴訟やリコールの費用が莫大になれば同社の経営危機は免れないだろう。いずれ、同社の傘下の各ブランドの買い取りや本体を引き取るなどの話が出てくるものと思われる。

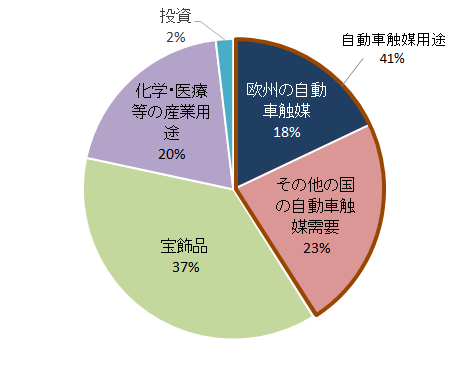

排ガス浄化のための触媒需要はプラチナ需要の2割弱を占める。自動車業界再編の動きは、プラチナ需要へ多少なりとも影響を与えることとなるだろう。

図4:プラチナ需要の内訳(2014年)

出所:World Platinum Investment Council のデータより筆者作成

例えば、廃車となったフォルクスワーゲン車からプラチナがリサイクルされれば供給圧力となり市場にとって弱材料となることもあろうし、需要面でもフォルクスワーゲン各ブランドの買い取りや本体の引き取りなどで同社がいろいろな形で引き継がれたとして、その引き継いだ会社がプラチナをできるだけ用いない自動車(主にはディーゼル車や燃料電池車以外の自動車)の生産に注力する方針であったならば、従前よりはプラチナ需要が減退する可能性も出てくるだろう。

自動車会社の未曾有の不祥事だからこそ、フォルクスワーゲン問題はまだ序章に過ぎないという視点に立ち、これから起こるさまざまな事象を想定していきたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。