- 大幅下落した商品は景気の良し悪しに連動しやすい「景気循環型」

- リスクの象徴である「VIX指数」とともに強含む金(ゴールド)

- 欧州の個人の買い、大口投機家の売りポジション減も金(ゴールド)価格反発の要因

大幅下落した商品は景気の良し悪しに連動しやすい「景気循環型」

中国の景気減速懸念を主因として、国内外の株式・通貨・商品(コモディティ)が大幅下落している。

また、中国が公表する統計への疑義、株価下落に対する中国当局の対応、天津などでの爆発事故など、6月以降起きた中国でのさまざまな出来事が重なり、上海株価下落に加え、こうした中国への不安・不信も、リスク回避のムードの高まり・資金引き上げ・価格下落の要因になっていると思われる。

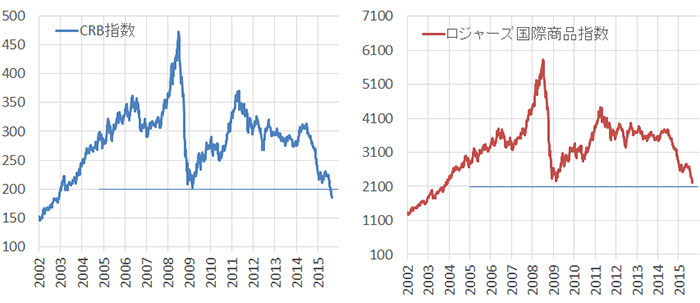

以下は主要な国際商品指数である。

図1:CRB指数(左)とロジャーズ国際商品指数(右) (単位:ポイント)

出所:ブルームバーグより筆者作成

エネルギーと農産物の割合が高い「CRB指数」(左)はリーマンショック後の安値を下回り、比較的構成銘柄の配分比率的のバランスがとれている「ロジャーズ国際商品指数」でも、リーマンショック後の安値付近まで下落してきている。

一連の上海株下落、同国の弱い経済指標などを受け、世界をけん引してきた「中国の需要」への懸念・不信の高まりは幅広い商品市場の弱材料になっている。

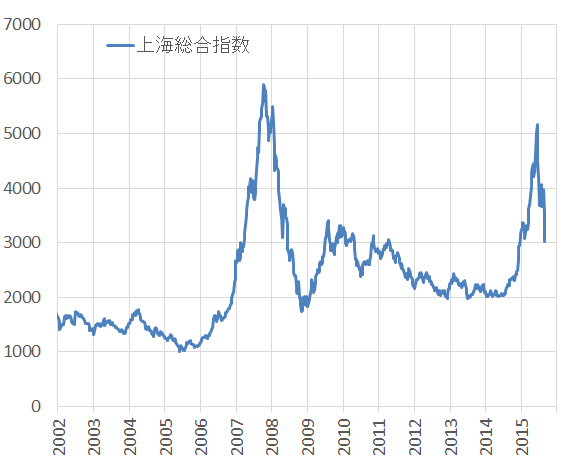

以下は上海総合指数の値動きである。

2015年6月5日(金)以降の下落は2008年のリーマンショックに次ぐ。大きな下落になっていることが分かる。

図2:上海総合指数の値動き (単位:ポイント)

出所:ブルームバーグより筆者作成

中国株式の下落は、理財商品・不動産などから運用先を変えた投資家を含め、中国国内の個人投資家の資金事情を大幅に悪化させた。

こうした中国の個人の資金事情の悪化は、中国国内の個人消費の動向(自動車や家電製品、旅行、食生活等)を悪化させ、引いてはそれが自動車や家電製品の生産国、農産物の生産国、旅行先となる中国と関連が深い国の財政事情を悪化させるインパクトを持つ。

中国の株価下落などによる景気減速懸念・不信の高まりが負のインパクトが大きいのは、他国への影響が大きいという要因もあげられる。

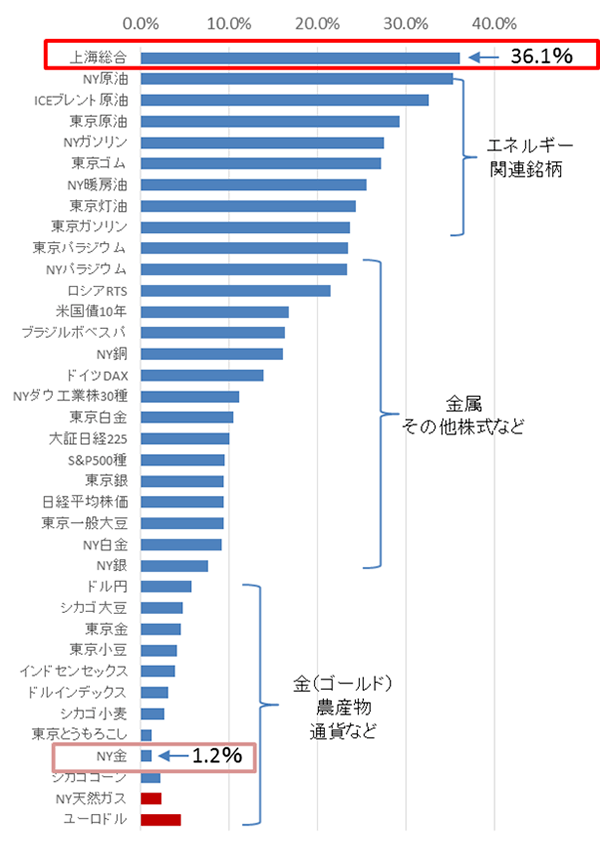

以下は、上海株の下落が最も激しかった6月5日(金)から8月24日(月)までの、主な株価指数、通貨、商品(コモディティ)の変動率である。

図3:主要商品・株価指数・通貨の「下落率」 2015年6月5日(金)から8月24日(月)

※シカゴコーン・NY天然ガス・ユーロドルは若干上昇

出所:ブルームバーグより筆者作成

幅広い銘柄が下落しているが、中でも下落率が大きいのがエネルギー関連銘柄である。

中国は世界の約4分の1の原油を消費する世界最大級の原油消費国であるため、同国での景気後退・需要減少懸念は、こうしたエネルギー関連の商品に与えるインパクトは他の商品に比べて大きくなる。

また、中国の動向以外に、米国の利上げへの議論がなされることで世界の景気にとって弱材料になり得る利上げ実施の可能性が意識されていることも下落に拍車をかけている。

コーン・大豆・小麦などの穀物は、上昇あるいは下落率が低かったセクターであるが、これは景気動向ではなく、穀物固有の要因が穀物価格の変動の主因であったことがあげられよう。

一方、株価指数・通貨・商品がほぼ全面安となる中、通貨・商品の性質を持つ金(ゴールド)の同期間の下落率が「1.2%」と非常に軽微であった点は特筆すべき事項であろう。

リスクの象徴である「VIX指数」とともに強含む金(ゴールド)

上記のような景気動向に左右されやすいエネルギー関連銘柄が下落する背景として「リスク回避」のムードの高まりがあげられる。

中国の景気減速・需要減退・その他国への波及への懸念はまさに「リスク回避」を促進する要因となる。

「リスクを取って積極的に運用するムード(リスクオン)」と「リスクを回避し安定運用を目指すムード(リスクオフ)」は、その時の情勢によって変化するが、このムードの変化は、(短期・中期的な)マーケットの価格変動要因になる。

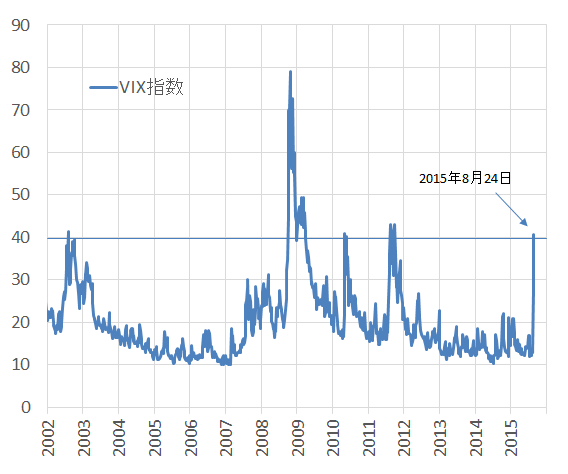

そしてこのリスクオン・リスクオフのムードの変化の参考指標として用いられるのが「VIX指数」である。

米国の主要な株式指数の一つであるS&P500において、急落・急騰などで変動幅(ボラティリティ)が高まる場面で上昇するこの指数は「恐怖指数」とも言われ、マーケットを取り巻くムードの急変を示す目安となっている。

図4:VIX指数(恐怖指数)の推移 (単位:ポイント)

出所:ブルームバーグより筆者作成

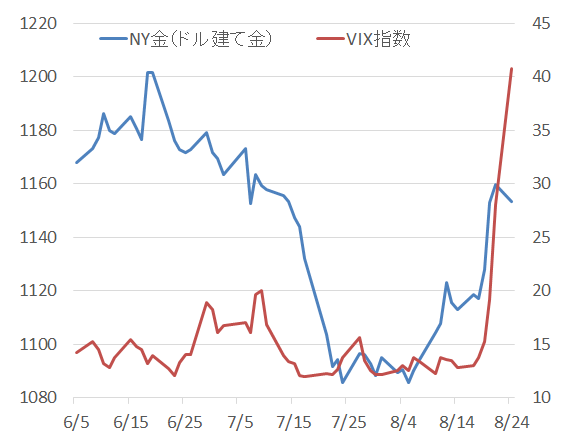

8月24日現在、VIX指数は4年ぶりの高値を付け、足元のマーケットの変動幅が大きく、マーケットのムードはリスク回避へ移行していることを示している。

この「リスク回避」のムードは、(短期・中期的に)リスクをできるだけ取らず、安定した運用成績を残そうとする動きの高まりでもあるため、このVIX指数の上昇時には「安全資産」と目される銘柄の物色が進む傾向があると考えられ、金(ゴールド)もその一つとなり「代替投資先」として注目が集まっているようである。

図5:NY金とVIX指数の推移 2015年6月5日から8月24日

出所:ブルームバーグより筆者作成

欧州の個人の買い、大口投機家の売りポジション減も金(ゴールド)価格反発の要因

上記の他、「代替投資」の対象としての金(ゴールド)への関心が高まっていると考えられる点について、次の例が挙げられる。

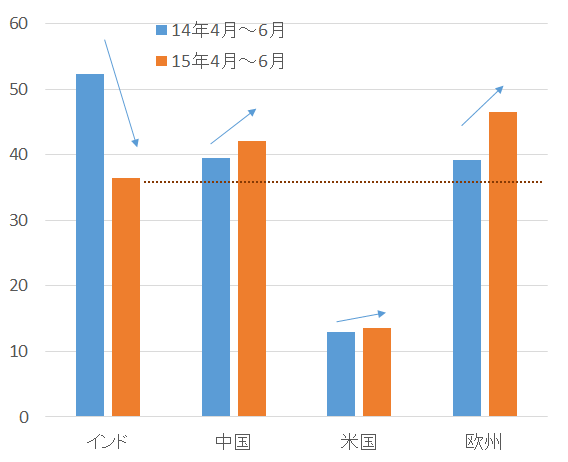

以下は、今月世界的な金の調査機関であるワールドゴールドカウンシルが発表した四半期ごとの金(ゴールド)の需要についてのデータからの抜粋である。

金(ゴールド)の全需要の約5分の1を占める「個人の金のバーとコインの需要」について、2014年4月~6月期と2015年4月~6月期の国別の需要を比較したものである。

図6:個人の金のバーとコインの需要 (単位:トン)

出所:ワールドゴールドカウンシル公表データより筆者作成

この需要のカテゴリで主要な消費国(地域)である、インド・中国・米国・(ドイツを中心とした)欧州の需要の推移を見てみると、インドが急減した一方、中国と欧州が増加、米国も微増ながら増加と、インドの減少分を補う格好でその他の国(地域)の需要が増加している。

インドでの需要減少は、伝統的に個人の需要が旺盛な国であるものの、同国経済の伸び悩みや同国にとって輸入に不利なルピー安が進んだことなどがあげられる。

一方、欧州ではギリシャ不安を背景にドイツを中心に大幅に個人の需要が増加。欧州での需要はインドの需要を上回る状況となっている。

同様に、中国の同需要もインドを上回る状況となっている。2014年4月から6月と2015年4月から6月までのデータであるため、6月半ば以降の株価下落、経済指標の弱含みなどによる経緯減速懸念が顕著化した点は反映しきれていないものの、同期間のインドの需要を上回り、インドの需要減少を補う一大需要地域となった点には注目したい。

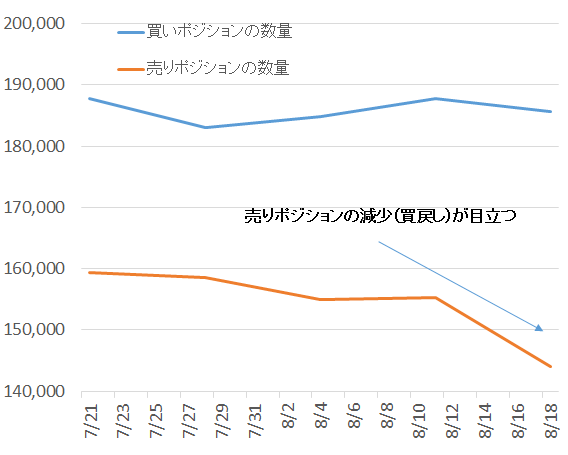

次に示すのは、世界で最も大きい金(ゴールド)の先物市場(NY市場)における、大口投機家のポジションの動向である。

図7:NY金先物市場における大口投機家のポジションの動向

2015年7月21日から8月18日(単位:枚)

出所:ブルームバーグより筆者作成

買いのポジションはほぼ変わらずで推移している一方、売りポジションの減少が目立っている。

これは、短期・中期的な売買によって収益を上げることを目的とする大口投機家の足元の相場動向の判断において、相場が強気で推移すると見られていることを伺わせるものである。

今の「売りポジションの減少(買戻し)」が今後、「買いポジションの増加(新規の買い)」という流れとなれば、さらに価格は上振れしやすくなると見られる。

こうした欧州を中心とした金(ゴールド)需要の増加、大口投機家の売りポジションの減少などは金(ゴールド)価格の反発に寄与しているものと思われる。

中国に端を発する世界的な景気減速懸念の中、改めて金(ゴールド)の値動き着目したいところだ

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。