- 商品指数は国内外、さまざまな機関から公表されている

- 指数によって構成する銘柄の比率に偏りがある点に注意が必要

- 足元のCRB指数の下落は、農産物価格の下落も要因の一つか

商品指数は国内外、さまざまな機関から公表されている

- UBSブルームバーグCMCI指数 (CMCIPI)

- S&P ゴールドマン・サックス商品指数 (S&P GSCI)

- ロジャーズ国際商品指数 (RICI)

- メリルリンチ商品指数eXtra (MLCX)

- ディアパソン商品指数 (DCI)

- J.Pモルガン コモディティ・カーブ゙指数 (JMCXPI)

- クレディ・スイスCSCB指数 (CSIXER)

- トムソン・ロイター/ジェフリーズCRB商品指数 (CRB)

- 日本銀行国際商品指数(OCI)

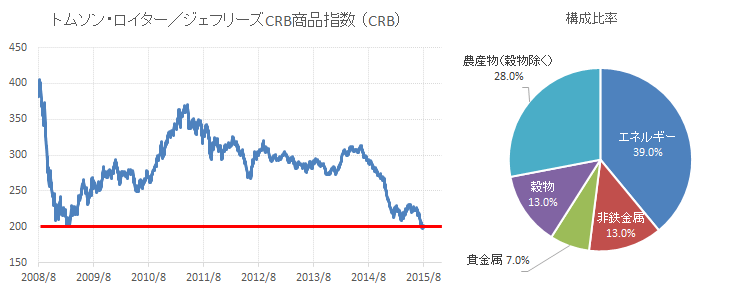

足元、CRB指数はリーマンショック後の下値近辺で推移している。

CRB指数はインフレ指標の目安などに使われるなど、メジャーな国際商品指数として用いられており、リーマンショック後の下値を下回ったことは、商品価格全般が大きく弱含んでいると印象付ける一因となっている。

こうした場面においては、国際商品指数はCRB指数のみならず、さまざまな機関が計算・公表していることに着目する必要があると筆者は考えている。

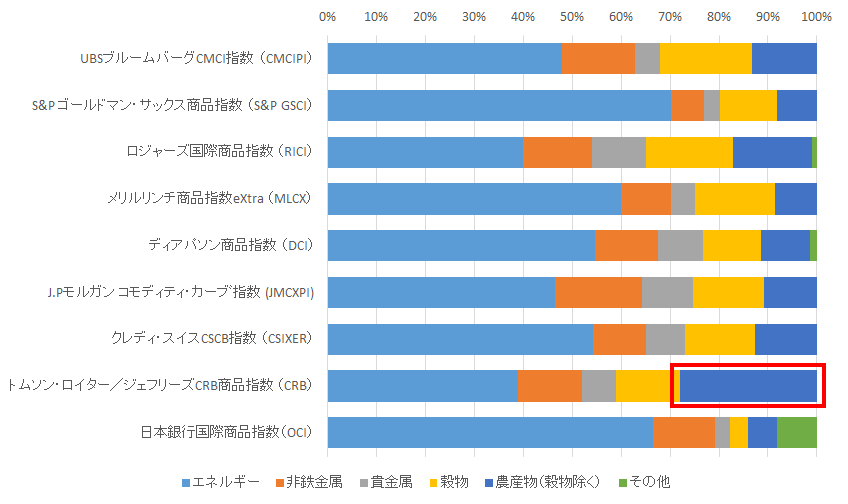

以下はCRB指数を含む9つの国際商品指数である。

それぞれのリーマンショック後からの推移と、その指数を構成する銘柄をセクターごとに分類している。

各指数いずれも「国際商品指数」であるがゆえに、大まかな山・谷のタイミングはほぼ同じであるが、指数によってリーマンショック後の下値を下回っているものといないものがある点に注目したい。

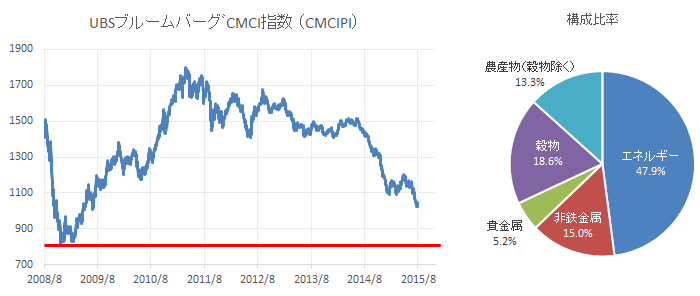

図1:UBSブルームバーグCMCI指数 (CMCIPI)

出所:ブルームバーグより筆者作成

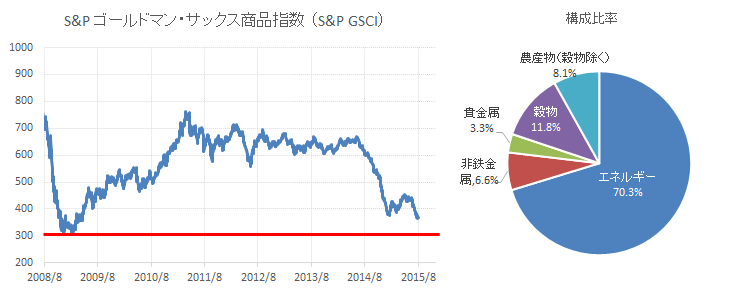

図2:S&P ゴールドマン・サックス商品指数 (S&P GSCI)

出所:ブルームバーグより筆者作成

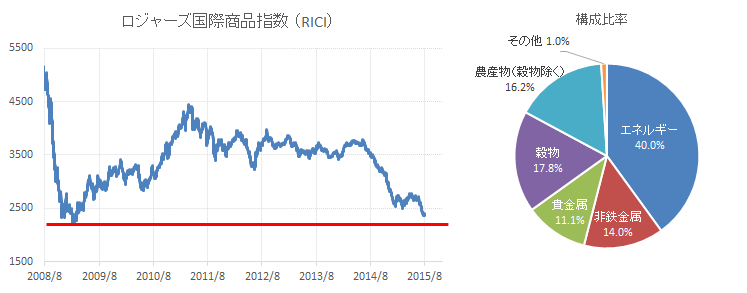

図3:ロジャーズ国際商品指数 (RICI)

出所:ブルームバーグより筆者作成

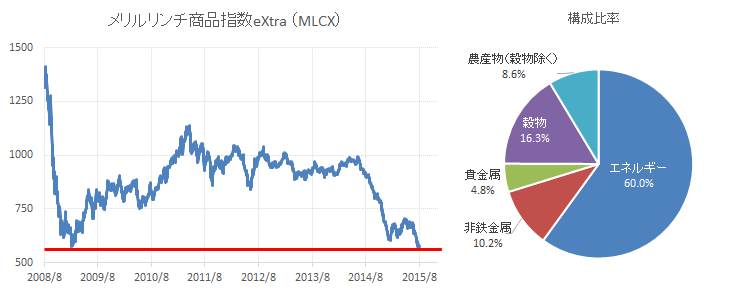

図4:メリルリンチ商品指数eXtra (MLCX)

出所:ブルームバーグより筆者作成

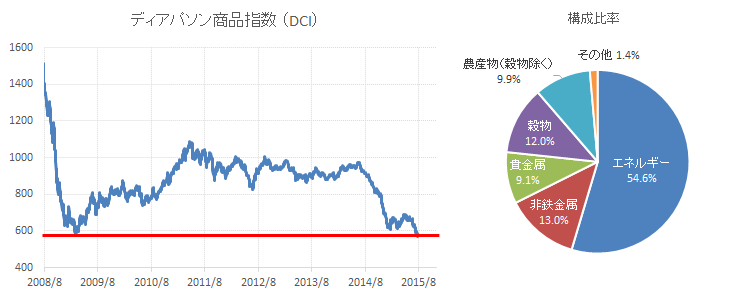

図5:ディアパソン商品指数 (DCI)

出所:ブルームバーグより筆者作成

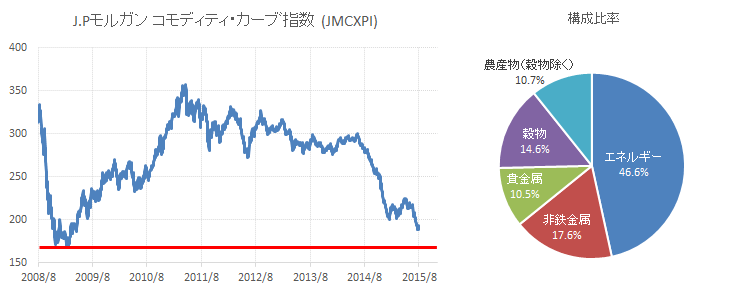

図6:J.Pモルガン コモディティ・カーブ゙指数 (JMCXPI)

出所:ブルームバーグより筆者作成

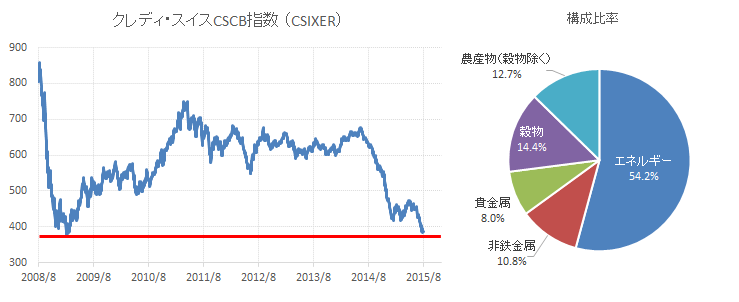

図7:クレディ・スイスCSCB指数 (CSIXER)

出所:ブルームバーグより筆者作成

図8:トムソン・ロイター/ジェフリーズCRB商品指数 (CRB)

出所:ブルームバーグより筆者作成

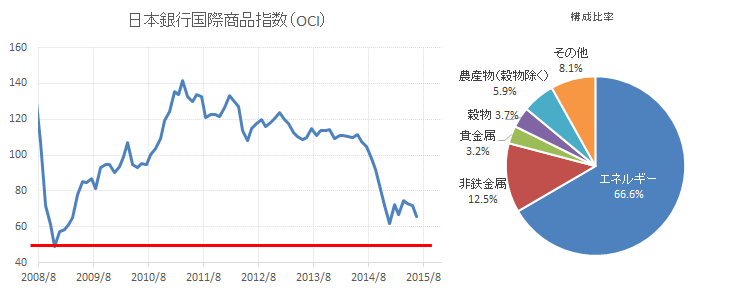

図9:日本銀行国際商品指数(OCI)

出所:日本銀行公表データより筆者作成

指数によって構成する銘柄の比率に偏りがある点に注意が必要

以下は、それぞれの指数のセクターの構成比率を示したものである。

図10:国際商品指数の構成銘柄の比率

出所:ブルームバーグより筆者作成

どの銘柄もエネルギーの比率が高い傾向があり、特にS&P GSCIや日本銀行国際商品指数などはその比率が50%以上となっている。

エネルギー銘柄は、他のセクターの銘柄に比べ、その流通量の多さ・経済動向に与えるインパクトの大きさから比率が高めになっているものと思われる。

一方で、構成比率の偏りは、比率が高い特定銘柄の価格変動が、その指数の変動に与える影響が大きいことを意味する。

足元の中国の景気減速懸念で商品全般の需要減少が指摘されているが、一口に商品といえども、原油などのエネルギーや銅などの非鉄、食料などの穀物・農産物など、上図のとおりセクターは幅が広い。

このため、商品全般の今後の価格変動を占う上で考えられる留意点としては、国際商品指数に着目する場合は構成比率に偏りがない、バランスのある程度整った指数に着目する、という点もまた必要である。

足元のCRB指数の下落は、農産物価格の下落も要因の一つか

冒頭で、メジャーな国際商品指数の一つであるCRB指数がリーマンショック後の下値を下回った件について触れたが、その一因を上記の構成比率のグラフに見ることができる。

CRB指数は上記9つの国際商品指数の中で比較しても、「農産物(穀物除く)」の割合が高いことがわかる。

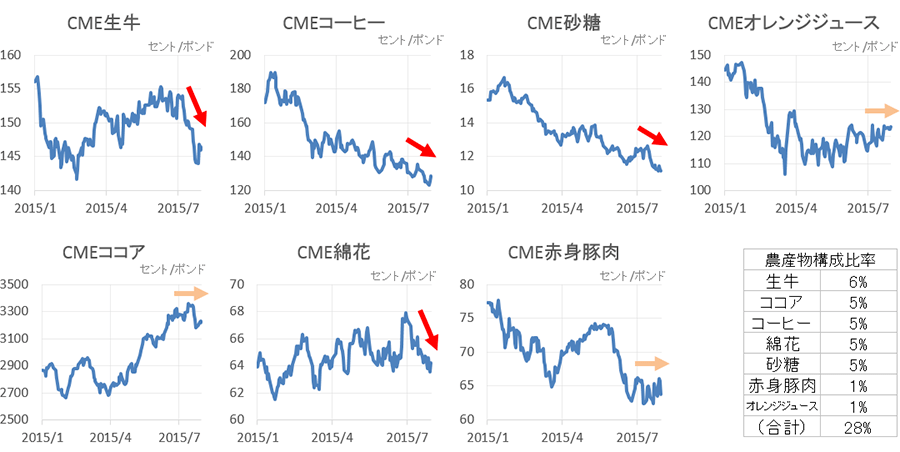

足元、農産物価格は総じて弱含んでいる。(下図参照)

図11:農産物(穀物除く)価格の動向

出所:ブルームバーグより筆者作成

構成銘柄の中で比率が高い農産物(穀物除く)価格の下落もまた、CRB指数を押し下げた要因の一つとなったと考えることができよう。

中国の景気減速とそれが要因で原油価格が弱含んでいることがクローズアップされることがあるが、指数を見て商品全般の流れを見ようとするときには、原油に限らず上記のような構成銘柄である農産物の動向にも留意することが必要である。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。