- 米国で販売が好調な「ライトトラック」と「欧州車」

- 米国の自動車販売台数は世界の約4分の1

- 自動車販売の拡大は自動車関連のコモディティの反発の一因に

- リスクシナリオは米景気拡大→利上げ機運向上→ドル高→世界の基軸商品であるドル建て商品価格の下落

米国で販売が好調な「ライトトラック」と「欧州車」

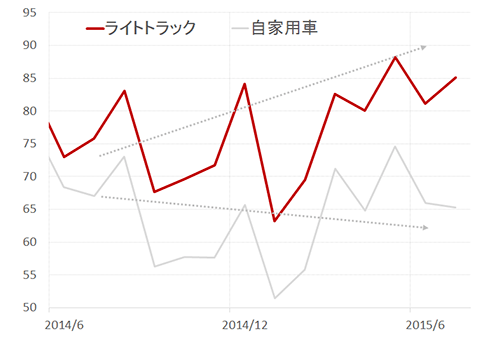

図1:米国におけるライトトラックと自家用車の販売台数の推移 (単位:万台)

出所:ブルームバーグより筆者作成

図2:米国における欧州車の販売台数の推移 (単位:万台)

出所:ブルームバーグより筆者作成

図1・2のとおり、足元、米国では自家用車に比べライトトラックの売れ行きが好調である。また、2014年半ばごろから欧州車の売れ行きが拡大している。

米国の景気回付に伴い、同国内で自動車購入にあてる資金的なゆとりが生まれたこと、原油価格急落に伴い、燃料コストが下がったことなどがその背景であると考えられる。

米国の自動車販売台数は世界の約4分の1

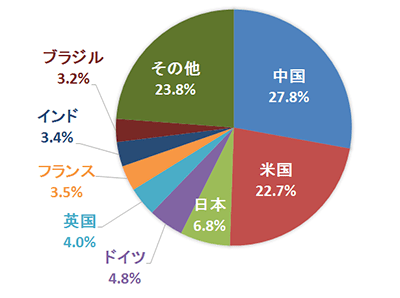

図3:自動車販売台数の割合 (2015年6月時点)

自動車販売台数の実数は世界合計で647万台

出所:ブルームバーグより筆者作成

米国の自動車販売は世界の約4分の1で世界第2位である。

また、以下は直近約1年間の、中国と米国の自動車販売台数である。

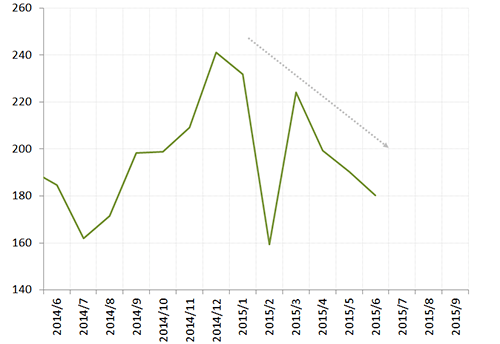

図4:中国の自動車販売台数 (単位:万台)

出所:ブルームバーグより筆者作成

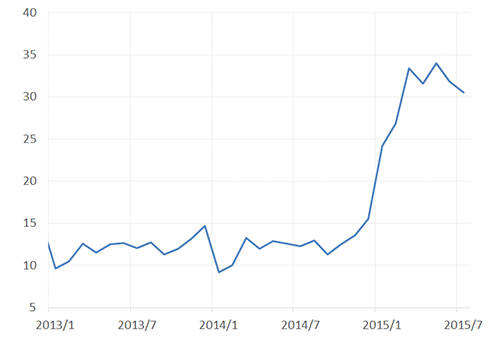

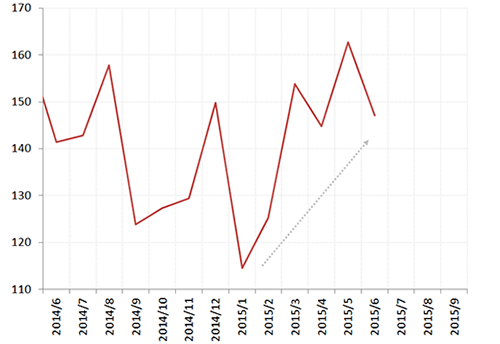

図5:米国の自動車販売台数 (単位:万台)

出所:ブルームバーグより筆者作成

直近の自動車販売台数については、景気減速懸念を受けた中国減少・先述のライトトラック・欧州車の販売増加などにより米国増加の傾向が鮮明になってきている。

世界の自動車販売をリードする米国内でのこうした変化は、足元の中国の景気減速懸念をカバーする要因の一つとなるのではないだろうか。

自動車販売の拡大は自動車関連のコモディティの反発の一因に。

マーケットはさまざまな情報を織り込み変動する。

このため自動車販売だけが商品価格の変動要因とは言い切れないが、自動車はさまざまな商品(コモディティ)に関わっているため、一つの価格変動要因になることがある。

燃料であるガソリン・軽油(元は原油)、ボディはアルミニウムなどの金属、排ガスを浄化する装置にプラチナ、タイヤにゴム、電子部品の配線に銅、その他石油由来のプラスチック製品など、燃料にバイオ燃料を含めれば穀物や木材も自動車に関わる商品(コモディティ)ということになる。

このため、このような言わば商品(コモディティ)需要の集合体とも言える「自動車」の需要動向は、上記の個別の商品の需要動向・引いては価格変動の要因になりえる。

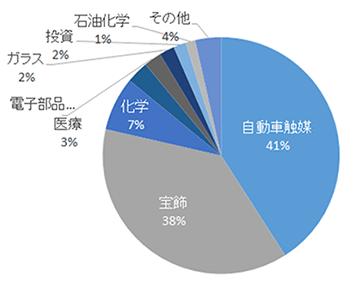

特に以下の通りプラチナや原油は自動車用途(プラチナの場合は「排ガス浄化のためのマフラーの部品」、原油においては輸送用燃料)の割合が高いため、世界各国での自動車販売の動向がこれらの商品の価格変動要因を占う要素になる。

図6:プラチナの用途 (2014年)

出所:World Platinum Investment Council のデータより筆者作成

原油においては、主な用途は「動力源」「工業用原材料」「熱源」の大きく3つに分かれるが、その大半は「動力源「工業用原材料」の2つで占められるため、自動車需要が増加すれば、おのずと自動車製造のためのプラスチック製品・合成ゴムの石油由来の「工業用原材料」の需要、および、自動車のエネルギーであるガソリン・軽油などの「動力源」の需要が増加することとなる。

しかしながら、さまざまな要因を織り込み動く商品銘柄においては上述のとおり、あくまでも自動車販売台数は商品(コモディティ)の価格変動要因の一つでしかない点には留意が必要である。

リスクシナリオは米景気拡大→利上げ機運向上→ドル高→世界の基軸商品であるドル建て商品価格の下落

「米景気拡大」は、米国国内の自動車を含む消費拡大に寄与するが、一方で以下のシナリオの要因になるため、注意が必要である。

米景気拡大→利上げ機運向上→ドル高→世界の基軸商品であるドル建て商品価格の下落

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。