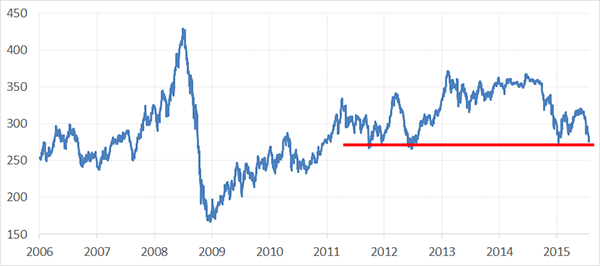

- 国際商品の代表的指数「CRB指数」はリーマンショック後の水準まで下落

- CRB指数はエネルギー・農産品・金属と幅広い商品を網羅

- 国内市場の指数「日経・東商取商品指数」は2011年11月以降の最低水準へ

国際商品の代表的指数「CRB指数」はリーマンショック後の水準まで下落

足元、上海株が下げ止まった格好となっており、一時の上海株下落によるショックが遠のいたこと、昨日のFOMC声明で「米国景気が緩やかに回復してきている」と文言が取り入れられたことなどを受け、目先の商品需要の減退懸念が和らいでいるようである。

欧州の不安、利上げによる世界経済への影響など懸念は引き続き抱えているものの、商品価格は、徐々に底入れに近づきつつある。

以下は、国際的にメジャーな商品市場で取引されている商品銘柄(NY市場の原油や金・シカゴ穀物など)の値動きを指数化した「CRB指数」(Commodity Research Bureau)の推移である。

金属・エネルギー・農産物などカテゴリをまたぎ全体的でかつメジャーな商品の価格を指数化しているため、大方の商品相場の流れを見ることができる。

商品は工業用素材や食品の原材料であるため、インフレ動向の目安として活用されることがある。

図1:CRB指数の推移(単位:ポイント)

出所:ブルームバーグより筆者作成

図のとおり、2015年7月下旬、202から205あたりで推移している。また、リーマンショック後の安値は200あたりであった(2009年の安値は2月の200.16)。

現在の値位置は、過去に経験した未曾有の金融危機後に反発した水準と同等のレベルである。

こうした状況から想像するに、足元の需要減少懸念などで下落する銘柄が目立つ商品価格において、底入れするタイミングが徐々に迫っていることが考えられよう。

ただ、過去の下値・心理的な節目(この場合200ポイント)を割り込んだ際は、リーマンショックの影響をも上回る商品価格の下落という格好となり、さらなる商品価格全体の下落をも想定することとなろう。

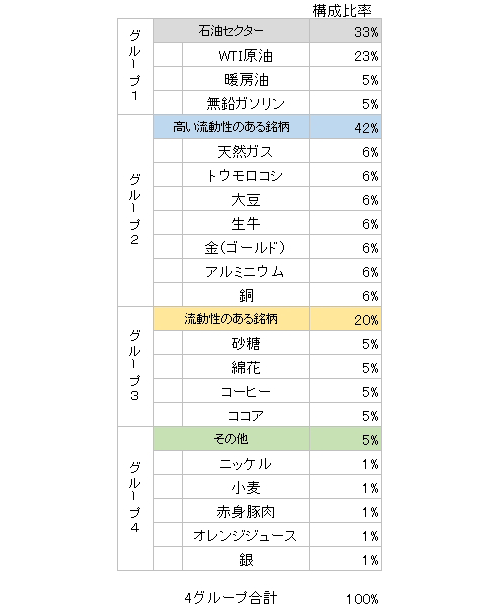

CRB指数の構成銘柄はエネルギー・農産品・金属と幅広い商品

CRB指数は商品銘柄個別の値動きを指数化したもので、商品相場全体の大まかな流れを示すものである。

その構成銘柄・比率はCRB指数を公表しているトムソンロイターによって決定・変更が行われている。

以下は、CRB指数を構成している銘柄とその比率は以下のとおりである。

図2:CRB指数の構成銘柄と構成比率 (2013年9月時点)

出所:THOMSON REUTERS/CORECOMMODITY CRB INDEX

CALCULATION SUPPLEMENT より筆者作成

国内市場の指数「日経・東商取商品指数」は2011年11月以降の最低水準

国内市場は、上述の国際商品と異なり「円建て」で取引されている。(国際商品は「ドル建て」)

例えば、同じ金(ゴールド)の価格でも、国際商品では1,000ドルと表記されるのに対して、国内市場では4,300円と表記される。

このため、ドル円が円安方向に進めば国内市場においては強材料となり、逆に円高方向に進めば国内市場では弱材料となる。

国内市場は基本的には国際市場の値動きに追随する動きとなるものの(米国であっても日本であっても金(ゴールド)には変わりはないため)、ドル円の強弱によって、追随する際の動き方にブレが生じる。

以下は、国内商品の指数である「日経・東商取商品指数(Nikkei-TOCOM Commodity Index)」である。

図3:日経・東商取商品指数の推移(単位:ポイント)

出所:東京商品取引所のデータより筆者作成

国際商品の指数であるCRB指数に比べて一段高い水準にあるが、これは先述のとおり、ドル円の推移が国内商品市場の推移に影響しており、この間円安方向にドル円が大きく推移したためである。

CRB指数同様、長期的な(この場合は2011年以降)の安値圏に位置し、長期的な流れとしては、6月半ば以降の下落は止まったかのように見える。

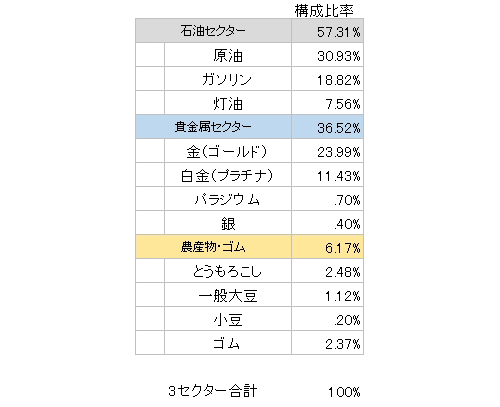

図4:日経・東商取商品指数の構成銘柄と構成比率 (2016年5月時点)

出所:東京商品取引所のデータを元に筆者作成

株式同様、個別銘柄の推移だけでなく、全体の流れをとらえる意味で、商品においては国際商品であれば「CRB指数」、国内商品では「日経・東商取商品指数」に注目していきたい。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。